书香女神班又有新福利啦!这次是关于理财的课程,对于理财小白的朋友来说,是福音哦。

时间:2017年3月12日

策划:郭金

主题:课程大纲

第一部分房产与理财的关系

第二部分房产税出台对理财的影响

第三部分银行利率下降趋势对理财思维的改变

第四部分即将出台的遗产税对家庭理财的警示

第五部分保险避税、避债、避分割的功能。

分享嘉宾:陆红华(家庭高级理财规划师,主要从事家庭的保险与理财规划。曾取得国家保监会颁发的分红险资格证书,被北京分公司聘为"荣誉业务员"、"钻石会员"、荣获"2016年TOP100人员"荣誉等称号)

文字整理:潘小Y

来自陆红华老师的分享:

各位书香女神的朋友们:大家晚上好。

我是陆红华,来自于中国平安人寿股份有限公司北京分公司。我曾经致力于人力资源的管理,在政府、国企、央企人事部门从事管理工作二十余年。也做过直销行业,并且取得了一定的成绩。2011年取得国家劳动和人力资源部颁发的高级营养师证书。曾指导高三学生家长进行考前考生的饮食、心理健康指导。同年女儿顺利考入中央财经大学本科学习。2012年8月经过我本人慎重考虑考察,开始从事保险行业工作。

理财的内容是广义的。理财是每个女人、妻子、母亲应该主动学习的专业技术,也是很实用的一门技术。是我们经营婚姻和家庭的有力武器!你真的会理财吗?让我们一起来学习互动吧。

今天我分享的课程大纲分为5部分:

第一部分房产与理财的关系

第二部分房产税出台对理财的影响

第三部分银行利率下降趋势对理财思维的改变

第四部分即将出台的遗产税对家庭理财的警示

第五部分保险避税、避债、避分割的功能。

希望我今天的提供的信息能帮助到你们和每个家庭,更有效的保护家庭财产,提升我们女性在家庭中的地位,为家庭和子女更是为我们自己造福。

那么现在我就从第一部分开始分享,房产和理财的关系。我们群友来自于祖国的东南西北,我生活在北京,大家知道北上广深的房价的市场价格吗?就拿北京来说,北京二环现在目前的价格是在8-14万每平米。三环6-10万每平米。四环5-8万每平米。五环4-5万每平米。众所周知深圳的房价是不是最近这1-2年也在飙升,某些地段价位甚至超过了广州。

大家知道房产是我们每个家庭的主要的财产,它是一个固定资产,可以说占到我们家庭全部资产的百分之五十以上,在一些二线城市或者三线城市可能比例略低一些,但是作为中国人来说,我们都是把房产看重看成我们家庭的主要资产,所以如何打理好房产,对于一个家庭的理财来说是非常关键的。

现在房产的价格好像还在不断的上调,如何打理好房产确实是考验智慧的一个难题。

我给大家讲一个故事,记得有位在央企工作的同事,她目睹房价从2004年到2014年十年间房价翻几番飙升后说,如果早知道房价会这么疯长,这十年应该辞职,然后专职炒房,因为我每年的全部收入大概是在十万元左右,那么我十年全部收入,大概是一百万元左右。而房产这十年间长了不只涨一百万,在大城市他可能是三百万可能是五百万甚至更多。当听到他的这个言论的时候,周围的同事一致表示赞同。

大城市的房价真的不是你所能想象的,如果我们都能提前预见的话,我们可能都会理财,利用一个理财的工具来把这个房产打理好。但是我国现在的房价已经跟以前完全不同了。即使大家都有一颗炒房的心,现在大家都在怀疑他的话。因为网上不断的有新闻爆出香港十年前和日本二十年前的房价如何暴跌,房产泡沫如何的多,吓的很多人在已经不敢轻举妄动去炒房了。

据预测2025年到2030年之间,我国的房价会大跌。大家知道为什么吗?因为那时我们的老龄人口已经达到了六亿左右那么也就是说我国有五分之二的人口达到了老龄化,那时我们的房价还会涨吗?大家都知道我大城市的房价主要是因为有大批的学生毕业留在了当地的大中城市工作就业,那么这就是一个刚性需求。如果我们一旦进入老龄化社会,还会有这么大的房产的需求量吗?

第二部分房产税出台对理财的影响。房产税何时出台?目前有关政策法律部门正在研究房产税的出台,房产税在国外是一个什么样的情形呢?

我有一个朋友去年在西雅图买的别墅,花了八十五万美金,然后他每年的养护税、房产税等等税费加起来是五万多元,大家知道美国的房产没有七十年产权的限制,也就是说她一旦买了这个房一百年二百年,这个房产税是一直要交下去的。那么如果按一百年算他要交多少房产税呢?五百万人民币。对吗?如果是这样还会有人去买第二套第三套第四套住房吗。也许第二套住房,还是有人会买,但是第三套第四套第五套住房真的还会有那么多人趋之若鹜吗?

对我们来说一套70年产权房,就按每年一万元的房产税计算那就是七十万房产税。想想你如果买了第二套房,这个房产税是不是太高了?!

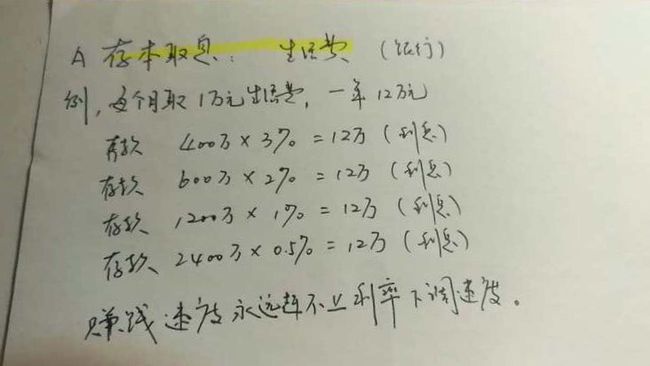

第三部分银行利率下降对于理财的影响。大多数人选择做三年以下短期银行理财。而不是把钱固定在一个目前来说相对稳定的利率,银行利率越来越低,对于未来来说回报率还是不确定的。所以现在金融界的一些比较明智的专业人士,他会把钱提前锁定到年金理财产品上来,这样能避免家庭储蓄资金被不断挪用、被占用或者被亲友借走,被换车,或者是换奢侈品,花掉。

以下图片为例

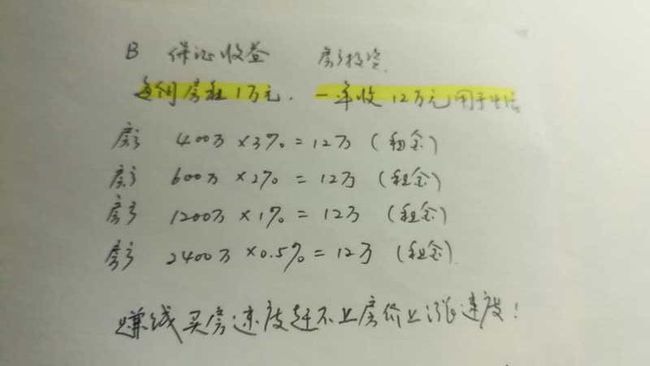

同样,如果我们做一个房产投资,希望从房产投资获得的租金用于我们日常的生活费。那么如果400万房产产生的租金存一年利息按照3%利率是十二万。

如果按照600万的租金利息是2%计算,每年获得12万生活费,依此类推,等到银行利息降为0.5%的时候,你的房产租金要2400万存银行才能一年产生12万的生活费。大家看我们赚钱买房的速度是不是永远赶不上房价上涨的速度呢!

好,现在我们来谈谈房产的遗产税。深圳的朋友们,你们应该了解一些有关遗产税方面的政策,只是遗产税即将在全国铺开,目前遗产税的出台,只是个时间的问题。

关于赠与、买卖,遗产,我们用哪种方式把房子留给孩子交税更少,最后得出的结论是遗产税很高,赠与税交的也不少,只有房屋买卖方式能让孩子得到的实惠更多一些。

下面我就拿我家的第二套房产来打个比方。我家第二套房产位于五环,按照五环的目前的价位大概在600万元左右,那么遗产税500万-1000万房产应该交百分之四十的遗产税,也就是说我家第二套房是需要缴纳200万的遗产税。这个数字厉害是吗?如果有的家庭有两套三套,甚至四套住房,那么他交的遗产税就会超过百分之五十。

在国外遗产税是要交很高的税赋,而且遗产税是不允许你卖掉一套房用房款来交其他住房的遗产税,也就是说税务部门给与了一个纳税的时间的规定,比如3个月,而且是用现金来缴纳,如果不符合规定的话,有关部门部门会对房产进行没收。这在国外是一个很严厉的一个法规。

也就是说遗产税是国外调节贫富差距过大的一种手段,我们国家的遗产税在开征之际也会和国际接轨,遗产税是国家调节贫富差距的一个有力手段。

两年前银行出台了存款准备进制度。也就是说五十万元以上的存款是得不到国家有关法律法规的保护,比如说,100万元以上的存款,高于五十万元的部分是不受银行有关存款准备金制度的保护,所以我都会帮我的客户把高于五十万元的存款分不同的银行或者是保险公司做不同项目的理财,不要把鸡蛋放在一个篮子里。这样能使我们的资产更加稳健,安全。

现在大家都知道保险是一个非常有利的理财工具,那么会比银行更加稳健,而且保险具有银行所不具有的功能,那就是必须避债避分割的功能。

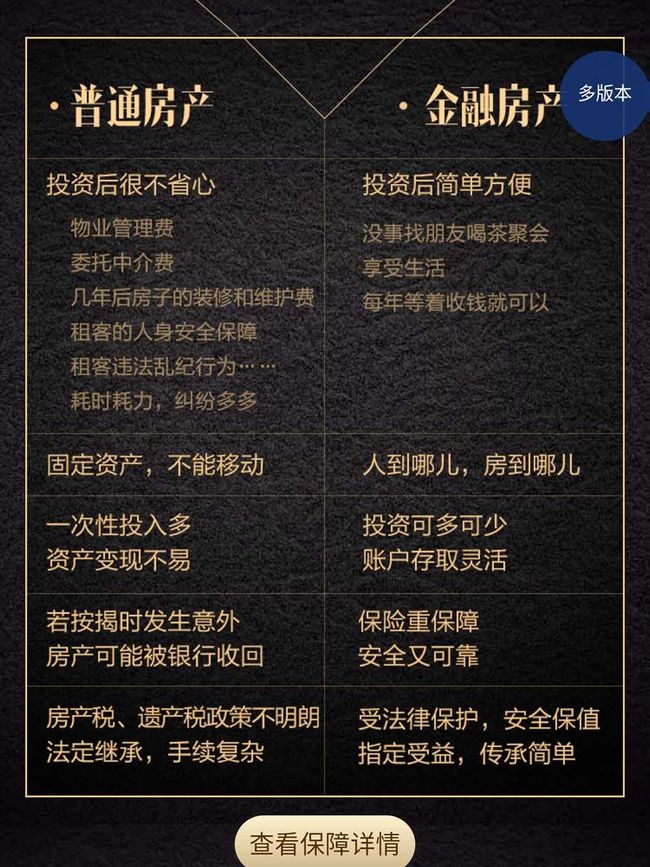

好,我们现在来举一个实例来说明。金融房产为什么要比普通房产更加稳健可靠。这是我帮我的一个客户做的方案。我们来拿北京的房产,做一个比较。

北京三环的房产,大概60多平米,每平米是8万元。这套房产目前价格基本上在500万元左右。能产生每个月租金4000元。如果我们做一套金融房产。每年投资100万元。一共投资五5年,而且我可以在这个房产里面给你做一个聚财宝万能账户(4.5%复利滚存),那么前期还能送36万保额,你马上就能拥有一套不断租的房子。每年固定的房租73000元,也就是说每个月可以获得6000多元的房租收入比这个普通房产高出2000元的租金。第一年我还要让利30万元,这30万元在第一年末可以返回到你的自己的账户,并且房产不断增值,每年分享世界500强企业经营红利,抵御通胀,收益锦上添花。

安全保值增值,王女士能获得生存总利益是669万,高出他原始投资169万,在王女士七十岁的时候可以获得1088万元,基本上等于投资的双倍,翻了一番。

也许有朋友会担心我这个钱放在里面是不是就不能拿出来。其实这款金融房产具有保单的贷款功能,能贷出现金价值的百分之九十。也就是说急需用钱的时候你可以把这个钱拿出来,不影响我们急用资金。

希望通过这次的分享让大家对当今房产与理财的外在形势有个基础的了解,也希望能帮到大家找对自己的理财方式。