来源于:亿欧网

新零售的“新”到底是什么?借用云栖大会上的定义:新零售的本质还是零售,“新”,是一帮新的创业者利用新技术、新场景、新产品结合原有的零售业态,创造出更高效率、更深体验、更细场景的新零售业态,以跟上消费升级的步伐,实现零售升级。

消费升级中最有价值的部分和传统消费一样在于品牌价值,同样的,零售升级中最有价值的部分也在于销售网络下的销售和运营提供的附加价值。自助零售作为新零售目前最火热的风口,其上下游涌现了大量的玩家,各携一技之长或数技之长欲迎风而起,成为下一个独角兽。

重资产:投入大量资金购置大量机器通过直营或加盟的模式铺设大量自动零售机以实现规模效应;

重技术:通过对传统自动零售机进行软硬件的改造或提供新型自动零售的方案来整合自动零售机的存量和增量;

重运营:充分发挥自身对精细运营的了解,把控补货运维等关键性环节来增强话语权;

重渠道:手中掌握众多高流量点位,对上下游都有一定的议价能力。

浩方创投团队在过去数月,对自动零售机的上下游从机器生产厂家,机器品牌运营商,供应链运营商,点位运营商到SaaS服务商,金融服务商等数十个入场玩家都做了长足的了解,最终看好供应链运营商携运营能力以整合行业资源,引领零售升级的变革。

本文就将借分析传统商品(零食,饮料类)自助零售上下游链条来分析新零售独角兽最有可能出在何处。

风口下的制造商:利润丰厚但后劲不足

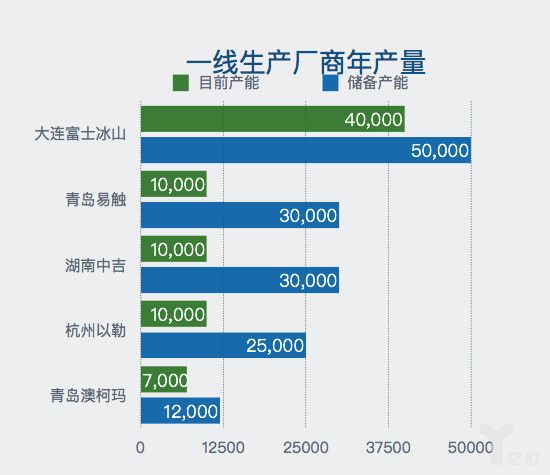

在这一波自助零售浪潮中,售货机的生产制造商和共享单车浪潮中的自行车厂商一样赚了个盆满钵盈。这些机器生产制造商可分为两类:一类是像大连富士冰山、青岛易触、江苏白雪这样的现代化大厂商;另一类是分布在广东东莞、番禺等传统轻工业区的小作坊式生产厂商。

现代化大厂商

图源:《2017自动售货机行业前景分析和解决方案》

一方面,大厂商既有充足的产能,也有充足的技术和生产实力来生产贴合采购商要求的定制型机器,机器美观且稳定。另一方面,由于这些大厂商基本都已经实现现代化流水线生产,流水线启动成本和物料备用成本较高,对运营商的当期订单量及持续订单量都有着较高的要求。

以友宝为例,直到2016年,友宝在拥有接近4万台机器的时才和青岛易触签订战略合作框架。对于其他小体量的品牌运营商来说,即使能和这些大机器生产制造商合作,也会导致成本较高而无法保证利润。

因此,这些大机器生产制造商通常与哇哈哈、统一等饮料零食品牌商合作较多,与自动零售机运营商合作较少。

小作坊式生产商

在广东东莞、番禺等传统轻工业区,即使是在当地较有名气的生产厂商,80%以上的工作流程还是工人手工作业,产能较低(每月20—50台)的同时品质也无法得到保障。然而,由于零售机品牌运营商对自助零售机的大量需求,这些厂商基本都处于满负荷运转状态。

当前,广东很多地方的自动售货机厂商的订单已经排到了年底,排班从“两班倒”改成了“三班倒”乃至“四班倒”,甚至连很多钣金厂都临时改成了自动售货机厂。零散化市场处于非常明显的供不应求的状态。

但是,正如共享单车浪潮中几乎没有风投机构投资自行车生产商一样,这些零售机生产厂商基本不存在投资价值,原因如下:

1、现代化流水线生产的一线厂商不断扩充产能,实力已与二三线厂商的拉开相当距离;

2、人力成本持续上涨,二三线生产厂商资金与研发投入有限,产能几乎满负荷;

3、高端人才集中在北上广深,导致厂商在当地无法找到具备互联网基因、用户思维的产品创新研发人才;

4、机器生产厂商的利润来源单一,早期门槛较低,难以形成规模效应。

品牌商:重资产重运营,规模化缓慢

以刚刚放弃独立IPO的友宝为龙头的机器品牌运营商队列,在新零售的浪潮中也在不断壮大。

自动售货机行业内,传统机器运营商(如来乐)与新型机器运营商(如甘来)虽然主打卖点不同,但是基本商业模式大同小异。自动售货机品牌的商业链条内涵盖的利益方大概可分为消费者/客户、运营商、广告主、金融公司这四类。

消费者/客户

自助零售机品牌商最直观的商业模式就是对消费者的销售收入,而对此影响最大的因素就是点位的选择。

人流量是点位选择的基础,人流的消费习惯也是必须考虑的因素。同是人流量大的地方,医院和学校的单点流水可以达到每月3万元以上,而商场的的单点流水就明显较小。同时,了解周边是否有同类竞品也很重要,其他自动售货机、小商店、小卖铺都属于竞品,需要保证所在点位目标群体的可选择范围要小。

另一方面,对商业客户收取的货道费收入受点位影响也很大。商业客户对货道费的支付意愿基本决定于该货道的每月销量,一个好的点位对这两项最基本也是最直观的收入影响非常大。

在选择了一个好的点位之后,机器运营也是非常重要一个环节,耐用稳定的机器,及时高效的补货,条理明晰的管理都是提高机器运营效率的必要环节,而这些环节的落地难度是非常之高的,即使是像友宝这样耕耘多年的老选手,运营成本也是居高不下。

运营商

自助零售机品牌商对零售机的运营通常有直营和加盟两种模式。

直营模式中,零售机品牌运营商需要对每台机器承担1万到2万元的成本,而加盟模式中,每个运营商对每台机器需要承担2万到3万元的成本。在每一台机器的成本都不低的情况下,如何在最短时间内抵消成本实现盈利就是直营商和加盟商最关心的问题。

加盟模式中,和运营商的商品销售分成,广告分成,供应链收入等都会影响加盟商的积极性和忠诚度。友宝就是因为加盟模式过于封闭(必须从友宝供应链进货,广告不和加盟商分成等)导致很多运营商在合同结束之后就将机器系统更换摆脱友宝的控制。

广告商

自助零售机品牌商友宝的收入中有20%左右来自于广告收入,也是其净利润的重要组成板块之一。许多后来者(如甘来等厂商)都将广告作为必讲的故事之一,但实际上广告收入这个逻辑在早期并不成立。

虽然自动售货机是一个相当高频的展示场景,但是在这些品牌运营商的体量还比较小的时候,广告的价值实际上可以少到忽略不计。能让一个人同一天在十个不同的地方看到同一件东西的广告才有价值,让一个人同一天在一个地方看十遍的广告只会让人厌烦。

金融公司/SaaS服务商

金融业务和SaaS业务也是新零售业态下的产物。金融业务能降低自助零售行业的准入门槛,SaaS业务使得自助零售机更加高效、便捷,易于管理。

在新零售浪潮下涌现出的SaaS服务提供商,颇像美国淘金热浪潮中的淘金工具卖家,优势在于模式轻、起量快,但也有轻模式带来的弊端:话语权弱、可替换性强、迭代速度快等。同时,上游对接厂商、下游对接客户的特性也让这些SaaS服务商的成长道路显得异常崎岖。

综上:自动售货机品牌运营商是一个重资产,重运营的模式,需要深耕细作,发展潜力有,但是发展速度会相对缓慢,SaaS服务商在短期内有较强的扩展能力,但长期发展对渠道,技术迭代等方面要求很高,难度较大。

供应链运营商:行业经验的升华

图源:《2017自动售货机行业前景分析和解决方案》

从上图可以看到,在传统的自动售货机运营商的日常工作中,除去由机器运营商自己负责较多的点位相关工作,其余的供应链、运维与补货、运营场景和商品匹配工作占了70%左右的工作量。

而这些工作的都有重线下运营,落地经验要求高,低毛利,高人力等特点,因此大多数的自动零售机运营商,在管理的机器数量达到一定的体量之后,都会由于运营成本和难度的急剧上升面临一个巨大的门槛,边际成本较高。因此,国内90%的自动零售机运营商的自动零售机拥有量都在20台以下,难以实现规模化。

同时,由于国内人口分布的据点化和点位拥有权的不透明化,国内的传统商品零售很难达到一个规模化、标准化的市场状态(参照友宝在达到6万台机器之后将业务重心转向有唱等周边业务),机器运营商市场未来呈现碎片化态势。

幸运的是,零售B2B行业中,从业者对供应链、运维补货,运营场景和商品匹配业务非常地熟悉,虽然行业低毛利,但是他们可以将规模效应发挥到极致,在新技术新场景的加持下,对仓储、物流、人力等因素最优化。

我们可以来算一笔账,以深圳为例,目前零售商品的终端毛利在30%左右,单个配送员的单月人力成本在5000元左右,每个配送员做到每天两配的频率可以覆盖六到七个点位,每个零售机点位的每月物流和仓储成本在5000左右,算下来每个点位需要在单月流水达到4000元左右时达到盈亏平衡,这个与我们的实测数据也是接近的。

而当B2B供应链运营商接入时,他们可以在给便利店和夫妻老婆店配送的同时完成对自动零售机点位的配送,而且便利店,夫妻老婆店也可以利用起来对周围的自动零售机实现近距离配货,大大降低了自身的配送费用。

最重要的是,他们的利润来源是对销售网络下的销售和运营的优化提供的附加价值。因此他们手中的掌握了大量的零售终端(便利店,夫妻老婆店)。这些零售终端是零售行业利润的主要贡献者,也是零售行业上游最需求的终端场景。

有人会说SaaS服务商也可以做到利用夫妻老婆店实现近距离配送,但是实际上单纯的SaaS服务商对夫妻老婆店的掌控力很差,实地调研结果是95%的夫妻老婆店甚至不知道自己一个月流水是多少,而且也不想知道。

综上

零售b2b供应链运营商在改造自动售货机行业进程中将有很大的机会扮演行业整合者。

原因如下:

1、由于具有核心的精细运营能力,零售b2b供应链运营商可以补齐自动零售机下游运营商最稀缺的供应链能力,帮助下游运营商创收从而提升对高频流量的零售终端场景的掌控能力。

2、在实现零售终端的掌控之后,零售b2b供应链运营商对零食饮料品牌商也会有有较强的话语权,优化进货环节,实现产业链升级的闭环。

3、b2b零售商还可以通过手中的供应链渠道将碎片化的自动零售机市场联合起来实现广告,金融等大体量运营商才能进行的业务,创造新的价值。

利益链条中的核心价值创造者也将成为利益链条中的核心产业整合者。