目前正值offer收割季,越来越多牛娃拿到了去海外深造的通行证。一份海外留学险是每个留学生出国的必备物品,它能为海外生活提供安全保障,让留学生活多姿多彩。

一方面想让孩子在海外全新的环境中提高自己的能力,另一方面想开阔孩子的视野,给孩子更多的时间和机会,学会经营自己的人生。

但是频频有这样的报道爆出:留学生遭遇车祸或不幸遇害……此类事情的发生,给家长朋友们带来了不小地担忧。

只身在外求学,最令家人担心的是人身健康,其次是财产安全,其实您可以做到未雨绸缪,为孩子投保海外留学险伴他们左右,有了保险的保障,会让您的孩子在海外的生活更有保障。

到国外留学,大部分学校会要求留学生办理一定的海外保险,即使没有明确的规定,您也应该为孩子投保一份留学保险,以防万一。

一个人只身在国外,对国外的生活环境不甚了解,一旦发生意外又无处求助,如果有了境外留学保险,就可以向保险公司申请法律援助和紧急救援服务。

境外留学险是为留学、培训人员专门设计的,保障项目丰富,保险期限也可以根据学业长短来选择。

一般的留学险主要提供参保人在境外留学期间因意外伤害造成的残疾、学业中断、意外身故以及个人责任等赔偿,还有高额紧急救援等特色保障项目。

可是,“因意外伤害造成的”意味着赔付责任是有限定的。

什么叫意外伤害?

按照保险业的常见定义,意外伤害是指外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。即预料到的和非故意的事故,如车祸、运动意外受伤、意外摔倒等情况。

那么问题来了,如果在国外生病需要就医的话,这种情境就不属于保险公司的赔付范围了。

估计很多人看到这,又要说保险公司是骗人的,要看病的时候不赔付之类的。

举个例子——

我花了钱雇你照看我,如果我遭遇意外伤害的话,你得赔我一笔钱。

我花了钱把意外伤害带来的风险转移了出去,你承保的是因意外伤害带来的风险。

可是有一天,我自己犯了肠胃炎,明明不是意外伤害,却非让你赔我钱,还哭着喊着说你骗了我。

讲不讲道理了?

说好的契约精神呢?

妈妈把无理取闹丢人现眼的我拎回家,“谁让你贪便宜只买意外伤害责任,给你那么多钱你为啥没买医疗保险?”

智商是个好东西,希望我们都别交智商税。

所以在出国留学前,不管是学生还是家长,需要注意以下几点:

1.提前了解留学国和学校对留学生自身保障的要求。

2.根据领事馆签证的要求范围内,根据自身需求选择境外留学险的责任。

3.海外学校是否已经指定或推荐了保险产品,产品责任都涵盖什么?

仔细阅读保险条款,核对产品保障责任,主要包括: 意外责任、财产责任、医疗责任、紧急救援责任等。

4.投保学校指定购买的保险产品是否足够?如果不够,是在留学当地再购买一份保险还是出国前就在国内购买留学保险呢?

国外学校所指定购买或推荐的保险主要是健康保险,不过,这些保险产品主要用以覆盖学生在当地的医疗费用,而且保障期限并非全都即时生效。

在这种情况下,留学生将产生一段保障的空白期,因此需要另外的保险产品填补这一段空白。

5.出国留学必备的保险都有哪些?

目前市面上已经有不少保险公司推出了留学保险,这些保险的保障范围大多包括了意外身故及残疾保险、医疗补偿、财产或旅行证件遗失、学业中断费用保障等。

除此之外,到留学地所在的医院治疗,留学险能覆盖大部分的费用,而且结账时,由于保险公司可以和医疗机构进行直付,免除国际学生先行垫付医疗款项的压力。

6.在国内还是去国外投保?最好是双重保障。

高端医疗服务专业建议,留学生除了投保海外学校指定或推荐的保险产品,建议出国前在国内另行购买一份留学保险,作为对留学国当地保险的有效补充。

“由于留学生对于国外环境、医疗状况不是很熟悉,再加上自身可能对于保险产品的认知能力有限,在留学地购买保险容易产生对条款和责任范围理解不清,因此,在国内购买的话可以省去不必要的麻烦,另外家长也可以为孩子把关。”

“如果留学生不幸在国外发生意外,或患上突发性疾病,家人希望将孩子接回国内接受治疗的时候,就会涉及到医疗送返服务,而这项服务不包含在当地学校指定购买的保险产品之内。”

高端医疗服务专业提醒,由于医疗送返是将被保险人送返其原出发地,因此,只有在国内投保留学保险时,原出发地才是中国大陆境内。如果在留学国当地购买的旅游保险,那么医疗送返中提及的原出发地则变成留学国,而非中国大陆境内。

7.医疗运送和紧急救援服务有用吗?

医疗运送和送返服务是指,保险期间内,被保险人在境外留学期间,遭受合同约定的意外事故或罹患突发性疾病时,保险公司将安排救援机构将被保险人运送到距离事故发生地最近的且具备适当医疗护理条件的所在地医院。

对于情况严重者,当被保险人的伤势或病情已稳定,救援机构将安排被保险人乘坐正常航班返回其原出发地,并视实际情况,确定是否在转运过程中提供医疗护送。

选择保险公司时,可事先了解其在国际救援方面的实力,在留学国是否拥有国际救援网络,这将决定自己日后在关键时刻能否获得所需的帮助。

应朋友们要求,经过在市场上的多方面比较,为喜获offer的童鞋们选出了一款高性价比的综合医疗险。

注意!

是 高端 - 医疗 - 保险。

顾名思义,这是一款专门解决留学期间医疗费用的产品。

所谓高端不是人为地去划分阶层,而只是一种产品特性的区分,在某种程度上,高端医疗产品意味着专业的服务和优质的医疗资源。

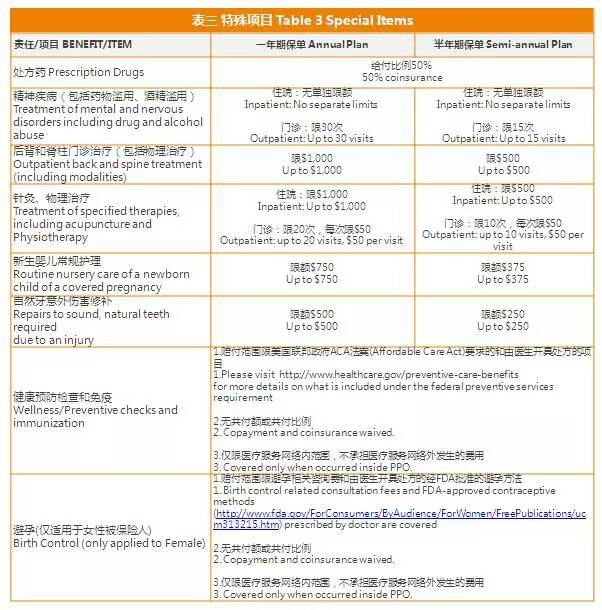

国际留学生医疗保险计划:

这款留学综合医疗保险适用于加拿大、美国,假期海外旅行就医费用也能报销(不含中国)

境外保险责任:

在境外遭受意外或患疾病,保险责任范围内的费用包括:医疗诊所诊疗费,在医院急诊室发生的紧急医疗费。医院服务费,包括住院费、门诊费。

具体可分为:

病房和膳食费(包括一般护理费);

诊疗和手术费;

医疗服务和器械费;

由注册护士或职业操作护士提供的门诊护理费;

紧急入院和急诊情形运至/运离当地医院的本地专业救护车费;

X光片费

化验费

处方药费

功能必要假肢费

耐用医疗设备租用费或购买情形较为经济时的购买费

以及未纳入制造商质量保证协议或购买协议范围的修理、保养费

保险责任范围内的费用也包括:

保险期间内被保险人妊娠费;

18周岁以上女性被保险人每年一次子宫颈癌及早期病变细胞学筛查费

医生建议的乳腺癌筛查费

糖尿病医疗设备和教育费

儿童预防和初级保健服务费

健康预防免疫费

乳房切除术后重建费

头皮假体费

铅筛查费

为治疗遗传代谢疾病而发生的医学必需的低蛋白饮食费。

投保说明:

“投保时年龄在16~26周岁之间,取得签证,前往境外合法教育机构接受全日制或非全日制中学、大学或职业等教育的人员,可作为被保险人。被保险人应当均未取得留学地常住居民资格。“

投保时填写申请表,需要如实告知健康状况;

投保时需要提供护照及签证的复印件。

最后,当然的免责声明:

该产品不涵盖意外伤残及身故保险金,本文提及的保险责任仅作概况介绍,具体保障责任请务必依据保险合同及条款。