前些天,在鑫舟鑫管家公众号上,看到一篇家庭理财案例。结合金融理财规划的财务解读,做了细致的分析。但我觉得仅做这样的静态分析,并不够,可以从更实务的角度来理解这个案例,并提出理财建议。

案例还原

临近中年选择辞职,打破财务平衡陷入困境

故事中,男主人公在某大公司就职十余年,是家庭的唯一收入来源,由于经常在外出差,妻子全职在家照顾着一儿一女。他的月收入税后超过2万元,年底还有奖金和分红。2010年他购置了一套价值120万的房子,月供6000元;2015年他又为了投资购置了一套学区房,并用2010年购置的首套房抵押贷款70万,月供约7800元;同时又找银行按揭贷款260万,月供是1.7万。后来,男主人公失业了,家庭陷入财务危机,完全入不敷出。于是,准备将原本等待升值中的学区房以原价300万售卖。他陷入了对眼前境遇的无奈和对家人的愧疚之中,不禁慨叹“是哪里出了问题呢?”

---------------------------------------------

公众号上的原文解读,大家可以扫码查阅解读。我分享一下我的看法:

首先,我觉得这个案例的题目错了

原标题:临近中年选择辞职,打破财务平衡陷入困境

新标题:抓住时代上升势能,动用财务战略纵深,迈向幸福与平衡。

这是一个很励志的,回归家庭 和 人生幸福追求和平衡的故事。

大家注意案例中几个关键词:

首先原标题中是“选择辞职”,属于主动的,并非被动的“辞退”。某大公司就职十余年,由于经常在外出差,妻子全职在家照顾着一儿一女。某大公司,工作十年。那应该已经积累了一些社会人脉资源,并拥有挺好的征信、平台背书。工作收入在深圳算适中吧,可能职场环境中,确实遇到有一些阶段性瓶颈暂时无法突破。经常出差,无暇陪伴家人和孩子的成长。

所以,他早就在2015年(主动辞职的前2年),就开始为自己和家人,构建更多的资产投资实践。我们从他这套房子的投资中,可以看到:

1. 进场时间节点:2015年3月,个人住房转让营业税5改2了,说明什么?要去库存,政策松动了。再看银行利率变化,2015年发生了什么?从2014年年末开始,央行开始降息,2015年上旬继续降息,连续降息代表趋势的确认。国家开始去库存,信贷开始放水。多么明智的市场接入节点。(央行连续降息过程中,房价有什么样的变化,过往历史很清晰了)

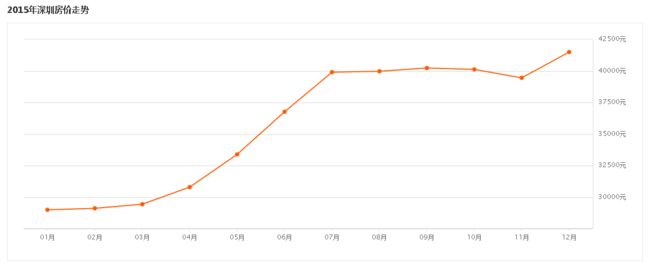

2.再来看他选择的标的。城市:深圳,一线城市,平均年龄32岁左右的新兴沿海发达城市。300万总价的学区房,按2015年深圳年中 均价来看。3.5万/平方,300万也仅仅只是85-90方的体量。真是刚需+学区,作为住宅性质的不动产,这种体量的升值和流通性,都还是不错的。(2017年中旬,深圳均价已经是4.8万了)

3. 最后来看看他的操作:卖300万的房子,他按揭贷款能做到260万。相当于1.5成不到,拿下。但实际房子的购入整体成本是330万(按揭的260万+另一套房子抵押出来的70万),在购入房价的基础上,还会多了交易成本或者装修成本。也就是330万的房子,70万的实际首付,约2成。能这样撬杠杆购房的,操作上应该算比较专业的。

4.然后,从财报上。案例主人公,原先有投资股票,虽然持有时间不详。从10万的本金,涨到40万。如果持仓很久,可以涨到40万,代表主人公 高波动率的市场,一样持仓拿的住,倾向价值投资。如果是比较短的时间,从10万能赚到40万,并没有因为滋养贪婪大幅冲入股票市场加仓,说明了投资的理智性。继续选择投资房产,购房时懂得通过低息贷款,而非股票市场平仓出来买房,说明有一定的配置意识。虽然流动资产股票账户的总金额不高,但因为证券股票市场流通性好。即便发生了失业,主动收入暂时中断了,一样不会出现断现金流的经济危机,有足够的缓冲期。

然后,我们来看看文中,财务指标解读:

一. 关于单项资产负债率:

“该套房产属于投资性房产,其投资资产的资产负债率达到100%。杠杆率达到无限大,不考虑成本的话,风险和收益率都是无穷大。”对此定性,我觉得不够恰当。因为这个杠杆率,要稀释到家庭整体负债中,统计家庭整体负债率(财务杠杆率)。

二.关于家庭整体资产负债率:

在高速城市化进程中(目前60%,到2030年到70%),对于深圳这样年轻的城市,对外来人口有着极强的吸引力,对于案例中男主人公中青年的人生年龄阶段,以低息房贷撬动的家庭整体负债率,来提高资产积累的速度,整体负债控制在50%左右,我认为是合适的。警戒红线不在50%,而是70%。

负债率的警戒线,不能简单的做个简单教条系统判断建议,说是50%(确实理财师的考证培训,理财IT系统参照指标是这个数值)。不同的个人家庭和时代背景,都需要做出新匹配的认知。

三.关于负债收入比:

文中“其每月所有的还款除以其每月所有的收入=150%,远远超出该指标40%的警戒线水平,每月家庭收支是入不敷出的。”这一指标,在金融理财规划教育中,称之为:负债收入比率,计算公式=家庭债务支出/当月收入。参考红线指标确实是40%。代表什么呢?如果超过40%,到50%甚至更高,会怎样?相当于工资刚发下来,一半甚至更多的钱,要还给银行,做月供,那生活压力非常直接,视之为不健康的财务状态。

个人觉得,这一参考指标,在实务中有很大的认知局限。因为这里的收入,主要理解为经营性收入(或者工资性收入),没有从综合现金流维度(三种维度,学习过的同学,应该有就会理解)来做认知。通过定期盘点家庭资产(例如每季度做一次家庭资产负债表 损益表 融资规划表),可以更好认识自己可以动用的财务资源有那些,从而更好的实现家庭资产的保值、增值。

四.关于文中卖房变现,解决当时的财务危机。

“最后的结果是,卖了学区房偿还剩余贷款,一进一出,非但一分钱没赚,还多付了2年的利息,亏本了。“

我觉得,本就无危机,有也是被吓出来的”危机“。2015年进的场,2017年房价已大幅上涨。文中实际买进时就已经是330万的房子了,不理解在2年房价大涨的背景下,最后还300万给卖了。对案例数据的真实确切性表示有所疑问。

当然,如果有人说,这马后炮,后视镜,如果房价没涨呢,怎么能说只是吓出来的呢?房价两三年就是没涨,是不是就是大危机了呢?

如果我是案例中男主人公的理财师,或许会这样帮他算笔账,这样来建议。【若在辞职发生后,卖房前的话】

1.案例中对这户家庭的生活日常支出,并未交代,所以会先大致做个收支损益测算,了解每个月具体的收支,或负向情况。

2.核实家庭的保障情况,在高杠杆情况下,先生又是主要经济支柱。意外、医疗、重疾、寿险这些纯保障性保险的配置,就显得更加重要。或查漏补缺,或优化替换。

3.自住房的的加贷部分70万,这一策略不合理。应该做贷款完全截断,按新市值的65-70%重新做抵押贷款。采取月付息,不还本的形式3-5年期。2017年的现值:346万*70%,约240万,按利率7%算,月供1.4万。减去按揭的未还款本金63万,再减去自住房二抵的剩余未还款本金60,再减去办理贷款的交易成本几万块钱,剩余可动用资金:100-105万。

4. 此时,家庭整体负债率,将会是总负债:240+245=485万。家庭总资产:686万(不含自用车,且假定15年投资的这套学区房,真一分钱没涨的情况下)家庭整体负债率达到境界红线标准:70%(此红线标准,仅为我个人的建议评估线,非理财规划师专业考证教学指导中建议参考值)。合计月供:1.4+1.7=3.1万。(若按理财师专业培训的指标:这个负债收入比,已经是经济危机的不得了,在辞职后没有主动收入后,显个极其危险、极端危险,然?真如此吗?)

5.学区房是可以出租的,初始的平均租售比是低,算2.5%吧。那330万(300万买进,加交易成本和新装修)的房子。平均每个月租金收入6500左右。假定案例中这一家人生活消费类支出一个月是0.9万元/月。那就是每月总支出3.1+0.9,合计4万元/月。那主人公,手上可动用的流动资产:100万+40万股票,合计140万。如果说40万的股票有收益波动,接下来未必能有这样的收益,那就140万全放相对安全的理财工具中。收益率仅按6%的低风险收益测算,折合初期的每个月收益算6000。就这样边理财、边出租、边还贷、边过日子,足以支撑男主相对安稳过上个一年半载(6个月-18个月)。

4万的支出,减去0.65的租金,减去0.6的理财生息。相当于每月负向2.8万。一年12个月也就合计负向了34万。手上照样还有100万。这又一年过去,房价若还是一分没涨(那就买入累计3年了呦,还不涨那他到底买的是不是深圳的房子呀?到底是不是学区房呀?到底是不是3.5万左右均价购入的90平刚需住宅房呀?,就算真没涨,再支撑个一年,可以的呀)

6.男主人公,主动选择了辞职。正式放弃这份主动收入(当然,就算是被动辞退的),或许还没新的发展和跳槽的准备。那就干脆,先休息一阵子,多陪陪爱人和孩子,旅行一圈。散心回来后真换个工作,轻松一点,自由一点,哪怕收入真降低点吧。也可以的呀。

7.正式因为认知到了,有这样财务上的战略纵深做缓冲,怎么着也不会“深深陷入对眼前境遇的无奈和对家人的愧疚之中”。并且我想,案例中男主人公,一定会重拾生活平衡的幸福感,有一个全新的状态,迈向一个新生活。(或许学区房的增值奖励,已经在接下来的市场中等着他了。)

一模一样财务的背景环境,认知一转变,豁然开朗。