引言:居然存在用负债来撬动资产的可能性。

1 关于金钱唯一一条规则

易中天教授,真正广泛地被人们所熟悉应该是从中央电视台《百家讲坛》开始的。想当年他的《品三国》,说书一般的节奏听得我津津有味。在学术界,用互联网的说法就是学术界的网红。当然啦,站在中央电视台这个大平台上,可以让自己大半生积累的渊博学识更好地传播,成名收利。

可在2014年5月24日那期《开讲啦》中,易中天教授现身开讲他的故事,句句戳心:

1998年,易中天教授51岁,厦门大学房改,分给他一套112平方的房子,打折下来总价三万块钱,他买不起。后来,为什么去做电视呢,他算了一笔账,“做一期节目1000钱,一个月播四期就是四千块,一年下来四万八”。2005年,58岁,上《百家讲坛》,2006年《品三国》…

可以想象吗,我们相信知识可以改变命运,君子终日乾乾积累大半生渊博的学识,却依然为钱所困。不断学习、升级自我认知当然没有错,或许真正需要认真考虑的问题是重构大脑的知识结构。越早地学习有关的财务知识,明白金钱的游戏规则,也许能更好地解决问题并创造财富,像建造帝国大厦先得打好牢固的地基一样。

有没有办法,像种树一样,每天浇灌树苗,终有一天你不浇灌它也会自动生长;你的财富可以不受市场的通货膨胀影响而自动增长。

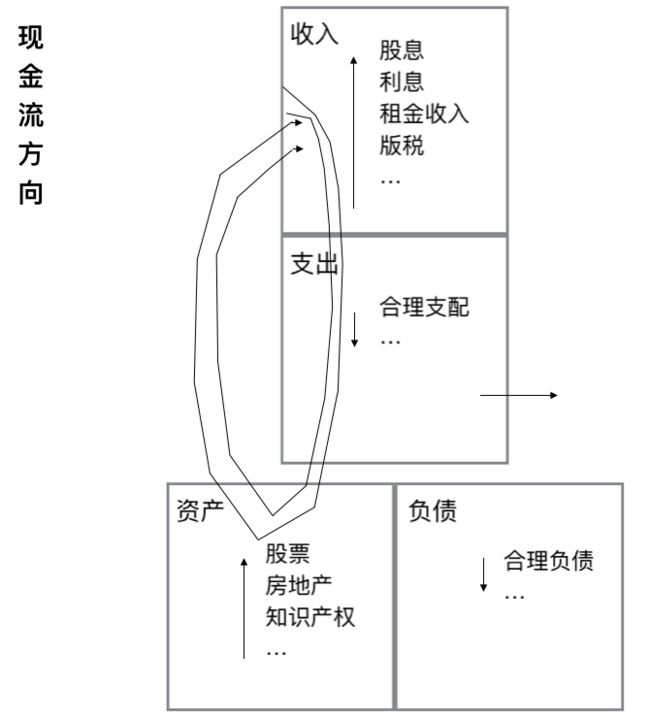

规则:必须明白资产和负债的区别,并且购买资产。

富人不断获得资产,而穷人和中产阶级获得负债,只不过他们以为那些负债就是资产。认知偏差的一毫导致的结果就是天壤之别。

对于资产和负债的概念,罗伯特 · 清崎清晰明了地定义为:

资产是能把钱放进口袋里的东西。

负债是把钱从你口袋里取走的东西。

2 认识金钱的运动规律

电影《极盗者》有一句台词,“你要驾驭风,得先洞悉风性”。想让钱为我们工作,那么得洞悉金钱是如何运动的。

按照马斯洛需求,仅仅在生理需要和安全需要两个层次中的就是穷人的生存状态。对于金钱的依赖非常强,依靠一份或多份工作来为维持收入,光是生活的支出已经花费了他们很多的钱,还需要靠节约储蓄一部分钱以备不时之需。大多数穷人的逆袭大多数依靠强操作的控制支出,并且提升自我价值以换取单位时间更高的财务回报,才有可能向中产阶级靠近。

穷人的现金流运动方向:

中产阶级已有了不错的创收,之所以困在金钱的旋涡中,是循环的自我欲望升级,购买了更好的物质品,更好的汽车、更好且伴随更大支出的住房,有了孩子后要为下一代配置更好的学习环境;在收入不断攀升的同时,他们的负债也不断随着提高,高收入高支出;更努力的工作,即便配置了少量资产,但他们花钱更加努力。

中产阶级的现金流运动方向:

复利,伟大的一个词语,被富人运用得淋漓尽致。他们总是竭尽全力地买入能带来收入的资产,同时更加合理的降低负债和支出;即使想提高生活品质,也会把负债控制在合理的范围之内;也许还拥有自己的个人产品,正如比特币首富李笑来所说,拥有了睡后收入——版税;又或者除了直接投资外,还有创立了企业用钱雇佣更多的聪明人帮他们赚钱。他们不断学习,不断创收,就算投资失败也有积累的经验、智慧和经济能力去更好地应对失败,拥有的资产也不断积累产生复利。

富人的现金流运动方向:

支配金钱的模式不改变,金钱就把人分成了不同的阶层。穷人只有支出,中产阶级购买自以为是资产的负债,富人不断买入资产。当负债加重,支出变大时,所花出去的不仅仅是金钱那么简单,同时失去的是

本可以用来投资买入资产的资金。

错过了用其它资产增值的时机。

更为重要的是失去了被金钱运动教育的机会,竟然没能成为一个经过市场考验的成熟投资者,甚至连那扇门都从没踏入过。

3 用负债撬动资产的机会

当我们在考虑“让钱为我们工作”时,买入资产进行投资,或雇佣聪明人为自己赚钱,其实就是在有可能尝试一个关于金钱的机会,同时这个机会不是十拿九稳的是存在一定风险的,只是要注意合理降低风险。

比如说,你相信一个人,觉得TA是可信的,那你就敢借钱给TA。一是相信TA的人品,二是相信TA有能力偿还,符合一个条件即可,说明对你来说TA是有信用的,但仍旧或多或少存在一点点风险。再说银行,在借钱给个人时会评估你的个人信用度,有房产的人银行会给你更多的钱,说明有房产的个人信用比没有房产的个人信用要高。

如果国家跟房地产商说我们在搞城市化,你去开发房地产你会赚钱的,房地产商一想一分析觉得可行;然后房地产商说房子会升值再不买就要涨价了,老百姓一买发现居然赚到了,心想你说的是可信的,这就形成了社会信用。一旦房地产大规模升值社会信用就会提高,反过来,大范围的买入后,一旦房地产不升反降,社会信用就会降低——你们说的都是骗人的,根本就不升值还让我买。

对于一个处于城市化进程中的国家,土地政策规定土地是国家的,居民只享有70年的使用权。讲到土地不得不说赵燕菁教授,他对土地财政的顶层理解非常有见地。

城市化的标志是有别于农村的更为发达的公共服务,要建立起公共服务就要大量的资金,对于国家来说,一不能到别国去抢,二不能直接印钞票,只能靠内部完成自动输血。改革开放后,出现了从特区蔓延到内地尝试通过出让城市土地使用权,为基础设施建设融资的做法,这就是将土地作为信用基础的制度——土地财政。

来个插曲,今天的市场经济,如经济学家吴晓波(就是总理召见那位)所说,国家主要在打两张牌:货币牌和信贷牌。老百姓的储蓄流动性提升不上去,为了促进经济增加流动性,央行已经连续每年加大往市场注入货币流量,即广义货币M2每年都在攀升。这是一种什么情况呢,一旦M2的流量在房地产、股市和国家基建消耗不了,就会流向物价,也就是存在通货膨胀的危险,但如今恰恰并没有出现很多经济学家预测的那种超级通货膨胀,更为可能的是因为社会信用暴涨的速度比M2的放量速更快,有强悍的需求在吃掉过多的流量。

企业的融资关键在于股票有升值空间,股市参与者才会购买,企业才能完成融资。土地为什么能作为信用基础呢,正如赵燕菁教授所讲,土地财政本质是通过出售未来增值(70年),为城市公共服务一次性投资融资。把城市比作企业,城市则是通过发行的“股票”来实现融资。在这个大环境中,土地财政成功地让城市化得以推进,也同时造成的一系列问题,以至于要退出这种制度需要时间和不断的完善政策来实现,因此很多经济学家会预言在城市化进程中,居高不下的一线城市房价依然会在未来飙升。

在城市化进程中,用社会信用进行内部自动输血完整公共建设融资。这样的规律,对于个人来说是具有一定意义的。那些动辄几百上千万的房产是拉开人与人的贫富差距之所在。

一个人,一旦可以完成原始个人信用的积累就可以融资。良好的消费习惯、购买能力和优良的信贷纪录都可以帮助积累最初的原始个人信用。当原始个人信用有了一定积累后,就可以使用信贷牌,用个人信用去融资,就等于配置了个人负债,只不过,这种特殊的负债拥有经济杠杆。当所投资的城市“股票”升值率很高时(甚至高于二级股票市场),基本上这种信用负债撬动的资产项产生的收益远高于负责产生的支出。

当买入有升值空间的城市“股票”后,个人信用就完成了从最初的原始阶段进阶。你拥有了更加好看的信贷牌,经济资本得到进一步提高,进而可以将个人信用价值发挥得更大。我们的唯一原则就是更多地买入可能创收的资产,惊讶的是,在这样的市场环境中,居然存在积累个人信用后,用信用来加大负债以买入更多优质资产的经济杠杆。

陌陌的CEO唐岩曾经说过,陌陌一上市,自己一夜之间变得很有钱,却不知道钱该怎么花了。

学习关于金钱的知识,更具长远眼光地支配金钱,在时代变化中,让升值率跑赢贬值率还是实现自动增值甚至复利。

金钱是一种资本,富有如王思聪,实现梦想的成本就降低了;因为你可以承担错误的经济成本,拥有更多尝试的可能性。

在此之前,须清晰认知资产和负债的规则,洞悉金钱的运动规律,利用特定的市场经济元素去更好的驾驭资产和负债以达到让钱为我们工作目的。

End.

财商思考 · 篇二

参考文献:《富爸爸穷爸爸》[美]罗伯特 · 清崎 [美]莎伦 · 莱希特 著