这两年”百万医疗”保险产品被迅速的普及了,低保费,高保障。一顿饭钱解决几百万医疗费用问题,真是托互联网保险的福!

但百万医疗虽好,硬伤是不能保证续保,

不管是尊享e生,还是保证五年续保的乐享一生,保证六年续保的平安e生保,

一年期的如尊享e生,是停售不续保;

保证五年或六年续保的,在一个保证续保周期结束后,若产品停售也不能续保。

即使现在的产品不停售,但是由于保险公司保留调整费率的权利,这两年感觉尊享e生涨费就挺厉害的,等我们到了七八十岁甚至更老,保费会不会涨到每年几万元呢?客户是不是能一直负担得起,还是打个问号。

高端医疗保险也一样面临续保问题。保障全面,可以去国际部,私立医院及海外医院,就医可以直付,客户体验非常好。一方面,产品停售经常会遇到,比如招商信诺的高端医疗就停售过几年。一些运营平稳的公司,口头承诺可以给客户续保,即使能做到,但每年几万元的保费,还年年上涨,年老后的保费一年可以达到十几万至几十万,若要一直购买到终身,即使是富裕阶层也未必能够承受。高端医疗险的客户也会有担忧,年轻时用惯了高端医疗服务,难道老年后要失去吗?

人们关心的医疗费用问题,还有没有办法来更好的解决呢?

其实关于医疗险,最重要的问题就是保证续保!

这个保证续保的含义,既包括可以终身续保,又包括终身费率恒定。

复星联合的大保倍就在这样的背景下横空出世!

产品叫大保倍,真是恰如其分,绝对是个大宝贝!

废话不多说,赶快进入正题,看看大保倍到底是什么样的医疗险。

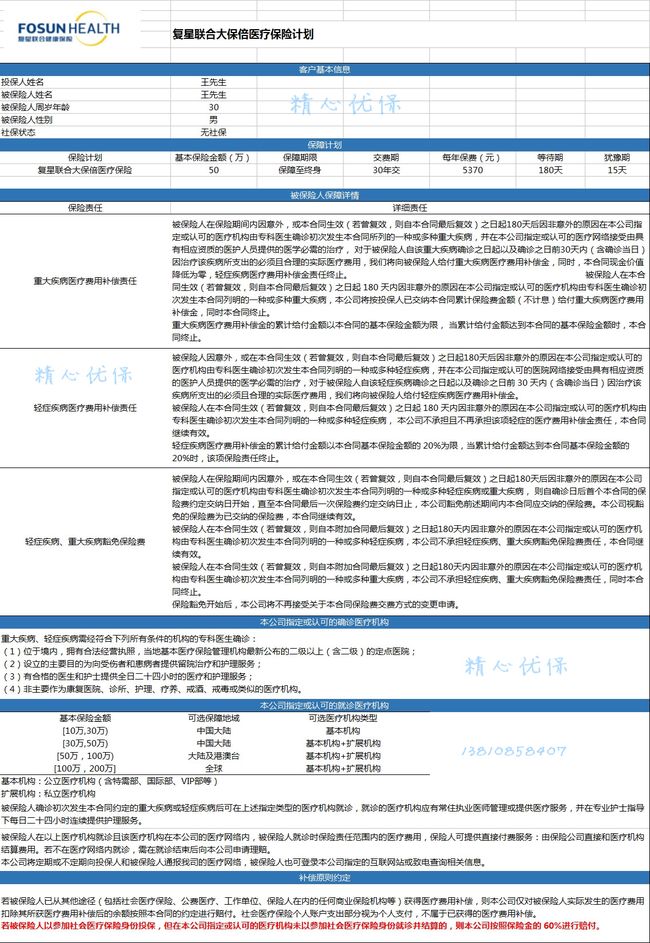

1.医疗保障内容:80种重疾及35种轻症,包括住院及 门诊!

2.可以保障终身!

3.费率恒定不变!

4.医疗机构包括:公立二级以上医院(包含特需及国际部),扩展私立医院,甚至海外医院!

4.指定医疗网络内可直付!

6.增值服务:住院安排、手术安排、全球医疗二次诊疗及海外转诊。

具体来看:大保倍是保重疾和轻症的医疗险,不止保住院,还包括门诊!

赔付确诊后的和确诊前30天内的合理医疗费用,自费药进口药都可以,只要是合理且必须的医疗费都能报销!

重疾病种包括80种,并且不分组,不设间隔期,不限赔付次数,以保额为限,当重疾理赔累计赔付到100%保额,合同终止。

轻症病种包括35种,同样并且不分组,不设间隔期,不限赔付次数,以额外20%保额为限,当轻症理赔累计赔付到20%保额,轻症责任终止。

发生轻症,豁免保费。等待期内若发生轻症,不结束合同,而是该项轻症不赔,其他责任继续。

客户可以选择在公立二级以上医院的普通部及特需,国际部,VIP部,还可以扩展至私立医院,甚至海外就医。

具体的机构类型和保障地域以保额来区别。

客户在指定医疗机构就诊,如该医疗机构在复星的直付网络内,则客户不必付费用,医疗费用可以由复星直付。若医疗机构不在直付医疗网络内,客户需在就诊后向保险公司申请理赔。

直付网络医院查询网址:http://www.fosun-uhi.com/wj/shop/internate_query!initpage.action

也可以致电4006-11-7777查询相关信息。

保费知多少?

与传统重疾险相比,同等保额,大保倍的保费通常只有一半;同等保费,保额高出一倍以上。

大保倍的费率分有社保版和无社保版,有社保版会便宜一些。

如果购买有社保版,要求先通过社保报销结算后,再进行赔付。如果客户选择的医疗机构不能通过社保报销,则大保倍只能按照60%的比例赔付,客户要自付40%。

因为大保倍的医疗机构,最基础的一档都可以在特需部和国际部就医,而这些部门并不接受使用社保卡,所以建议客户最好直接选择无社保版,以免有可能自付40%费用。

投保规则

免体检保额见下表。如超过免体检保额则需要接受保险公司规定的体检。

举个例子:

王先生,30岁,投保大保倍,保障至终身,无社保版,保额50万,30年缴费,保费5370元。

详细计划书

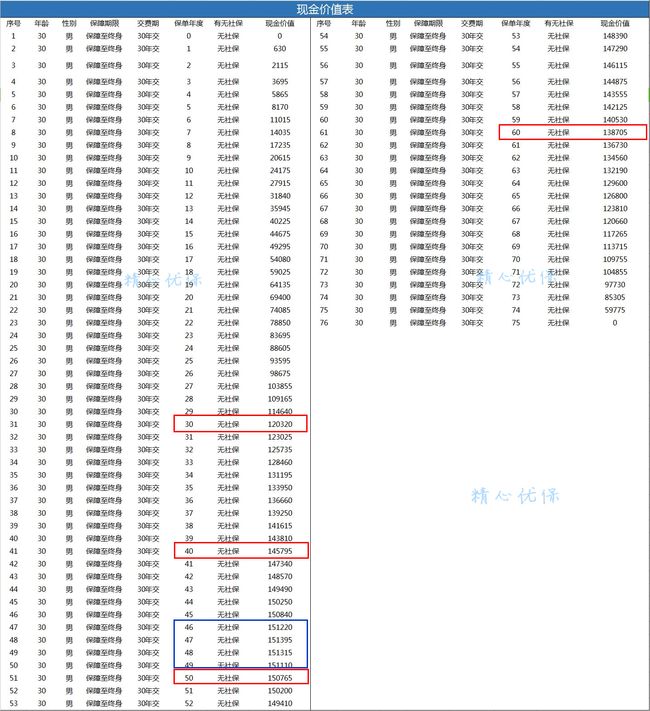

医疗险虽然是消费型的,但这款产品只要还没有进行过重疾医疗费赔付就还有现金价值。

大保倍现价的规则是,一旦重疾赔付开始,合同的现金价值就为0。

来看一下王先生这份保单各时间段的现金价值如何

当王先生年老后,如果一直没有进行过重疾理赔,现金价值会增长的比较高。

在王先生76岁到79岁期间,现金价值最高,接近总保费。

如果王先生老年时因某种原因不再需要此保障,也可以退保,拿回现金价值。既没有花费多少钱,又获得了多年的保障,虽然是没有用上的保障,但这其实是每个买保险的人最希望的,就是最好永远不要用到保险。

增值服务

复星联合健康保险虽然是一家成立时间不长的保险公司,但股东实力雄厚。发起设立联合健康保险,不是为了追风口,而是为了组建复星的大健康生态链!

公司积极探索具有中国特色的医疗加保障整合模式,推进与医疗、养老、医药、康复等机构深化合作,以建立全生命周期、全流程的健康管理服务体系作为其核心竞争力。

复星联合的增值服务很有特色。被保险人可免费加入复星联合“健康星”会员俱乐部,且可邀请两位家庭成员一同加入。为客户提供健康咨询、专家门诊直通、住院绿色通道、知名专家手术安排、全球专家二次诊疗意见,等等服务。

其中国内住院、手术安排

合作医院覆盖全国31个省市,268家三级甲等医院

全球医疗专家提供第二诊疗意见

重疾海外转诊服务

全球顶尖医疗机构可供选择

总结一下大保倍医疗险,是一款专款专用的重疾轻症的医疗补偿保险。

保障80种重疾+35种轻症,不分组,不限次数,无间隔期。不限门诊还是住院,不限医院类型,客户可享有优质的医疗资源!

且恒定费率,可以保障终身!也可以选择定期70岁或80岁,选择灵活。

性价比高,与重疾险相比,同等保费保额高一倍,自带被保险人豁免,还可以附加投保人豁免。

在医疗网络内可直付。成为”星会员”尊享优质服务。

没有完美的产品,只有完美的组合方案。

大保倍产品,推荐搭配重疾险一起购买,比如搭配同样来自复星联合的重疾险产品“小保倍”

发生重疾或轻症,大保倍的作用是对医疗费用进行补偿,

小保倍的主要作用是对收入损失进行补充,

两款产品保障病种相同,作用不同,当被保险发生重疾及轻症风险时,全面保障家庭,免受风险带来的经济损失。

相关链接:

更多文章请关注微信公众号:精心优保,

或扫码关注

如需帮助加微信或电联:13810858407,或者扫码关注