转载:宽客在线

原文链接:用了这个方法,你也可以做到45°的回测曲线

NO:01

有句话说得非常好:量化交易重在思想,而不在用何种交易平台。但是如果量化平台中有过多的 “ 黑盒子 ” 、或者限制过多细节,那也就意味着其已经失去本身的意义。

毫无疑问,在量化语言中,Python/C++ 有着举足轻重的地位。它既能快速开发,又不失灵活。如果你还在用由 EasyLanguage 作为开发语言的量化平台。说明你还停留在上个世纪。如果你不以为然,说明你还没被这类 “ 黑盒子 ” 坑过。

NO:02

很巧,这个月初,一个偶然的机会,参加了一个本地的宽客聚会。本着开阔思路的目的,兴致勃勃冲了进去,里面的情况似这样的:

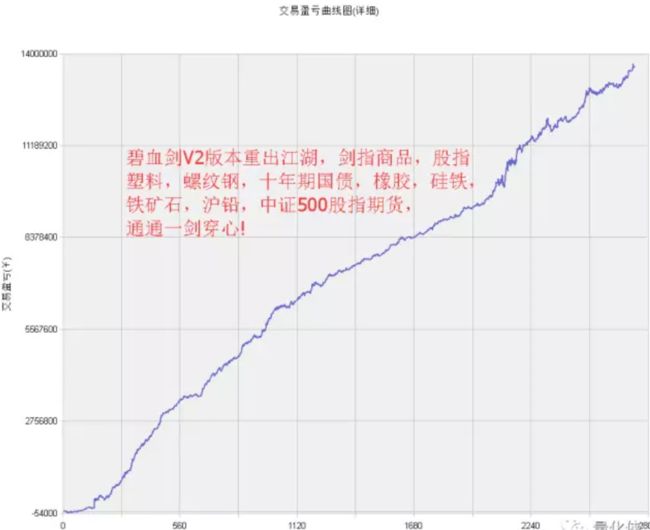

主讲者全程无私分享了他在 TC 软件上回测的 45°角的绩效报告,泛泛而谈了1个多小时。以为有所收获,结果听了半天,居然是个广&#$*%*告。如同下图,跟那些卖策略的文章一样,你有没有想过,这种近乎完美的曲线是怎么来的?

今天我就用最普通的策略,来教你怎么做成这种曲线。如果你能深刻理解这篇内容,你就学会了如何来甄别量化投资策略的好坏。

NO:03

在讲之前,我们先来了解一些概念。在统计学中,如果我们要确认某种规律,并确保该规律具有统计意义,那么,我们就需要计算这个规律的 T 值和 P 值。

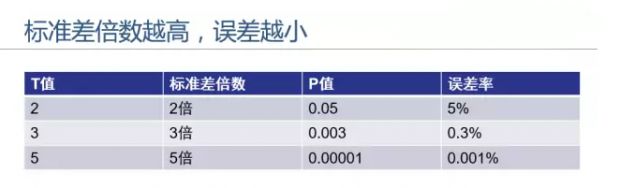

如果 T 值为 2 左右,那么其对应的 P 值就为 0.05 左右。换句话说,该统计结果有效的概率为 95% 。这也意味着,在这种情况下得到的统计结果,有 5% 的概率有可能假象。这个标准,我们称为 “ 2 倍标准差 ” 。

有时候,在一些精确度要求比较高的实验中, “ 2 倍标准差 ” 的误差率未免太高,因此需要提高确认结果的门槛,把这个标准提升到 3 倍,甚至 5 倍标准差。如下图:

从图中,我们可以看到,如果 T 值越大,P 值越小,产生的结果误差率就越小。如果 T 值是 5 倍的标准差,那么该结果的有效率为 99.999%。因此,标准差倍数越高,T值越高,统计结果就越可信。

NO:04

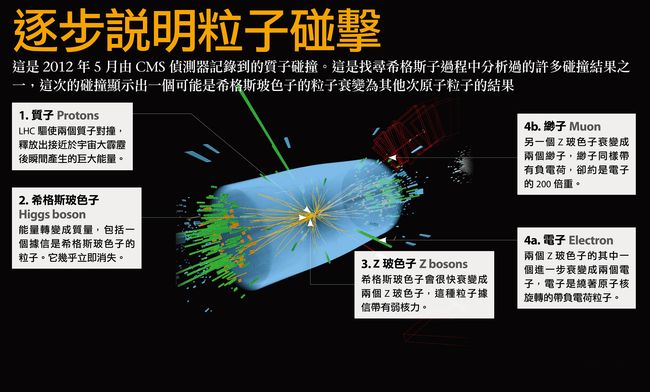

早在上个世纪 60 年代,物理学家们就从理论中提出了 “ 希格斯玻色子 ” 存在的可能性。并且在2010年,物理学家们就已经发现了希格斯玻色字,但当时的发现仅仅是3倍的标准差,因此没有认可。直到 2013 年,其发现的可靠性达到了5倍标准差时,才真正确认该粒子确实存在。

那么,为什么 2 倍标准差与 5 倍标准差相差这么大?答案是,理论上希格斯玻色字会在约每 10 亿次碰撞中产生一次。如果偶尔出现一次并不能证明该粒子确实存在,因此为了证明该粒子存在,就需要上千万亿次的碰撞。

在任何实验中,结果都有运气的成分。因此也可能会导致虚假的结果。重复实验的次数越多,偶然碰到假象的概率就越高。这也就是为什么要把检验标准提高到5倍标准差的原因。

但是,在金融研究行业 5 倍标准差这个规则,并没有被采纳。目前绝大多数金融量化研究,都是以 2 倍标准差作为检验结果的标准,甚至都没有用标准差,这就导致很多金融研究得出的结论并不一定经得起推敲。

NO:05

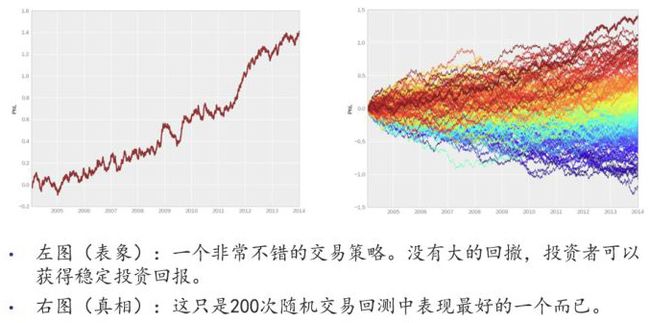

如果一家基金向投资者呈现出下图左边那张回测绩效,相信绝大多数投资者都会眼前一亮。该投资策略有非常稳健的表现,而且几乎没有大幅度回撤。

且慢,如右图所示,真实的情况就在里面。原来左边的回测曲线只是众多回测中表现最好的一只而已。也就是说在左边那个回测中,背后还有众多表现更差的情况。显而易见,未来的投资回报不可能会重复下去。

这个简单的例子,告诉我们:再烂的策略,只要样本量足够大,也能产生出 “ 以假乱真的 ” 绩效报告。

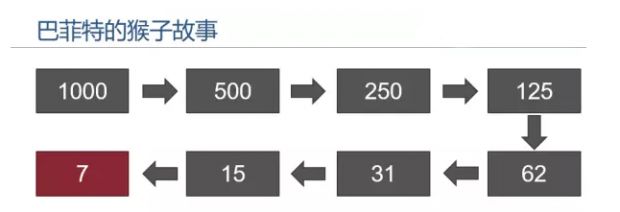

NO:06

华尔街流行着这样一个笑话:假设市场上有1000只参与投资的猴子,第一年,淘汰500只输给大盘的猴子。

第二年再淘汰一半,剩下250只猴子。

等到第三年末,剩下125只猴子。

..........

到了第九年,还剩下最后一个猴子。然后你看啊看,左看看右看看就觉得眼熟。最后看到财经杂志封面一下子想起来, “ 噢,这不就是巴菲特吗!”

当然这只是一个笑话,而我想表达的意思是:如果有1000个基金经理,那么在10年后,大约有10个基金经理会连续10年跑赢大盘战胜市场。但这完全是随机和运气决定的,和基金经理们的技能一点关系都没有。

NO:07

回到我们的话题,做一个45°的回测曲线 ~ 由上面的理论,我们可以这样做:

首先,打开TC软件(任何一个量化软件都可以),然后在国内商品期货50个品种中,剔除农产品,不要问为什么,懂得自然懂。然后根据成交量排名,保留前75%的品种,算下来大概20多个品种左右。

接下来,每个品种固定一个时间周期建一个图表,如果你的电脑够配置不是太差,你可以各建十个周期,分别是:5分钟、10分钟、15分钟、30分钟、45分钟、60分钟、2小时、3小时、4小时、日线,并且把每个时间周期保存成一个工作区,并且所有的图表加载一个优化过的策略。如下图的例子(只是一个工作区),就像这样:

OK,一切就绪...Duang~

一个近乎完美的回测就这么成了。而且无论你怎么变换周期,回测曲线始终都是45°向上。

NO:08

我始终相信「知者不言,言者不知」,太阳底下没有新鲜事。我的本意并非教你怎么去伪造,而是提醒你:绝大部分在网上发表,或者向投资者兜售的量化交易策略,都可能是骗人的假货。

研究是量化交易的核心,最好的宽客获得成功很大程度得益于精心设计的、缜密的和从不懈怠的研究。一个还没有被反例驳斥为不正确的理论,只能暂时认为是正确的。

如果你有幸看到这篇文章,希望你可以从中学到一些有用的知识,提高自己的警惕程度,不要轻易堕入虚假的策略陷阱。

NO:09

最初拥有的只是梦想,以及毫无根据的自信而已;但是,所有的一切都从这里出发!