科技正在逐渐摆脱人们对保险固有的印象,尤以车险为代表的保险业变革早已开始。其实在无人机保险领域,也有人试图用科技做出改变。只是无人机保险尚处于雏形期,一点点的科技变革还不足以掀起太大的水花,也难以引起人们的关注。但是这并不到代表不值得关注。

公开数据显示,2016年全球保险科技初创公司交易173笔,融资16.9亿美元,同比上升42%。2017年以来,保险科技的话题也是只增不减,热度居高不下。

到底什么是保险科技,《中国保险科技发展白皮书2017》给了个参考,它指出保险业可与10项科技结合,包括区块链技术、人工智能、物联网、云计算、大数据、车联网、无人驾驶汽车、无人机、基因检测和可穿戴设备。

其中,大数据被认为是推动保险行业变革的一项重要技术。

初探无人机保险大数据

2016年宇辰网曾报道过一则新闻,讲的是美国无人机保险创业企业Verifly发布了一款APP,它以用户为中心,设置一个半径为0.25英里的圆,作为保险的有效覆盖范围。APP自建有地理数据库,且能掌握天气信息,它会基于综合因素给出报价,按小时收费。

时隔一年多以后,另一家英国创业企业Flock也推出了类似的APP,主打概念是“随飞随付费的无人机保险(Pay-as-you-fly drone insurance)”,同样是基于综合情况,给出报价,按小时收费。

Verifly应该算是行业首创,作为第一个吃螃蟹的人,当时并未引起太大关注。而伴随着其他后来者也开始投身这一业务,“无人机保险+大数据”这一组合,或许值得我们去仔细审视。

根据Flock的软件应用Flock Cover的官方页面介绍,“价格取决于风险,飞得越安全,收费越低。”具体而言,影响价格的因素有四个,分别是:驾驶员情况(Operator profile)、环境数据(Environmental data)、超本地化天气状况(Hyperlocal weather conditions)和无人机详情(Drone details)。

驾驶员情况包括驾驶员经验和历史索赔纪录;环境数据指的是周围建筑信息等一些地面风险;超本地化天气如飞行地区的实时风速;无人机详情则包括重量、最大速度、最大飞行高度等。Flock的算法会将所有这些数据转换为一个风险度量值,风险度量值越低,收费也就越低。

而如此大量的数据收集工作是怎么做的呢?

2017年9月,Flock的保险应用推出后不久,知名杂志《经济学人》曾写了一篇文章介绍:“Flock的应用依赖于广泛的数据。比如来自计算巨头IBM的天气预报。IBM在2015年斥资逾20亿美元收购了天气公司(The Weather Company),现在能提供精确到几百米范围、几分钟内的天气预报。一家名为雪花(Snowflake)的软件公司,具备追踪全球范围内飞机的能力,其可提供关于附近飞行器的实时信息。Flock还会考虑当地的地理环境,比如到教堂、医院和学校的距离,以及道路和交通状况。用户通过应用要求投保时,应用会分析所有这些数据。除了给出报价,应用还会告诉操控员如何降低风险。 ”

相比于目前市面上普遍的按年收费,这种按实际使用情况报价、按小时收费的APP确实改变了无人机保险领域的游戏规则。辅以大量数据作为参考,保险定价变得精细化、定制化和人性化。

其实已是巨头抢滩的新风口

虽然在无人机保险领域类似于 Verifly、Flock的例子不多,但是“大数据”、“定制化保险”等等在整个保险领域,尤其是车险领域,并不是生词。

其实在这里,巨头正抢滩布局,创企也在频频发力。

2016 年 4 月,爱和谊保险、丰田金融和丰田汽车三家公司在美国的子公司,携手成立车载信息保险服务公司(TIMS),计划推出根据司机驾车习惯制定的车险政策。他们利用车载感应器收集信息数据,分析刹车和加速等驾驶员主观因素引发的风险几率,从而上调或下调下一年的保费。

2017年5月,蚂蚁金服向保险行业开放首个“车险分”。其借助大数据、人工智能等技术,对车主进行精准画像和风险分析,并量化为300分到700分不等的车险标准分,分数越高风险越低。通过该方式,驱动国内车险向精准化、人性化迈进,让车险定价由“从车”向“从人”转变。

2017年6月,京东金融与阳光产险达成战略合作,整合各自在保险、科技及大数据等层面的优势,联合成立了“智能保险实验室”。双方想要通过模型算法、大数据与人工智能技术,提升现行车险定价模型预测的精准度和风险区分度,进而改变传统车险定价方式。

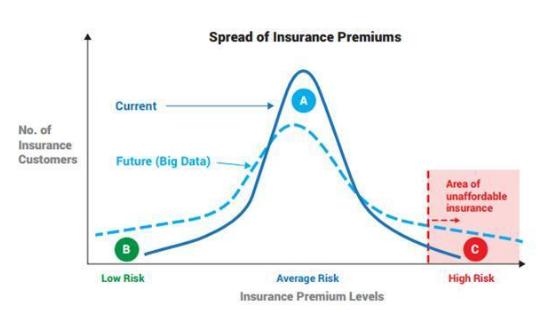

除了巨头之外,创业企业也在摩拳擦掌,在这里不再一一列举。大数据似乎已经成为保险业的盛宠。究其背后原因,澳大利亚精算师协会(Actuaries Institute)用一张图直观地做了解释。下图横坐标是保险费水平,纵坐标是投保人数。在当前大数据发展不成熟的情况下,大部分客户都被归类为平均风险,低风险和高风险的人数少之又少,所以大部分人都是按照平均风险收费的。而未来,有了大数据支撑,很大一部分过去处于平均风险的人,将转移到低风险或高风险,也就是从A区到B区,或者从A区到C区。

其实无论是无人机保险领域的环境大数据,还是车险领域的驾驶行为大数据,都是在试图利用数据来驱动风险评估,进而达到定制化的目的。这种定制化,能为优质客户提供更优惠的定价。而对于风险较高的客户,数据驱动可以引导客户更加关注自身的行为,从而降低事故发生几率。

大数据发展的顶层设计

“我国在大数据发展和应用方面已具备一定基础,拥有市场优势和发展潜力,但也存在政府数据开放共享不足、产业基础薄弱、缺乏顶层设计和统筹规划、法律法规建设滞后、创新应用领域不广等问题,亟待解决。” 2015年8月,我国促进大数据发展的第一份权威性、系统性文件《关于促进大数据发展的行动纲要》出台,明确指出了我国大数据发展中存在的问题,且肯定了大数据是推动经济转型发展的新动力。

为此《促进大数据发展行动纲要》提到:稳步推动公共数据资源开放。提升政府数据开放共享标准化程度,优先推动信用、交通、医疗、卫生、就业、社保、地理、文化、教育、科技、资源、农业、环境、安监、金融、质量、统计、气象、海洋、企业登记监管等民生保障服务相关领域的政府数据集向社会开放。建立政府和社会互动的大数据采集形成机制,制定政府数据共享开放目录。通过政务数据公开共享,引导企业、行业协会、科研机构、社会组织等主动采集并开放数据。

技术仍在进步,顶层设计也给出了战略性指引,即使不是短时间内实现颠覆,保险大数据也可以说是前景可期。

有一种说法叫,保险科技就如金融科技的下半场。在这下半场,我们十分期待无人机保险能够上场,再有个良好的场上表现。