疫情重创新华联

文旅之路,前有中弘被逼退市,后有万达挥泪甩卖,疫情之下的新华联能否自我救赎?

文|刘健会

编辑|李惠聪

疫情之下,旅游业是受到冲击最大的行业之一,而转型文旅方向的房地产企业也深受其累。资本市场不进则退,近日,国内一家文旅企业陷入了债务危机。

3月10日,新华联文化旅游发展股份有限公司(000620.SZ,下简称“新华联文旅”)发布公告称,公司因重大事项存在不确定性,经公司向深圳证券交易所申请,公司债券(债券简称:15华联债,债券代码:112240)自2020年3月11日开市起停牌,此次停牌意味着15华联债存在无法兑付的重大风险。

早些时候,新华联文旅的母公司新华联控股股东——新华联控股有限公司(下简称“新华联控股”)同在2015年发售的另一笔债券已经违约。新华联文旅实际控制人傅军通过新华联控股控制上市公司新华联文旅,两者关系唇亡齿寒。

卖股难换债

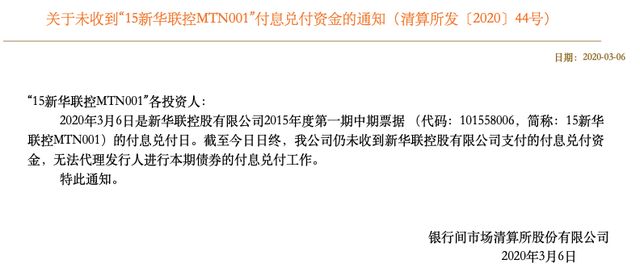

3月6日,新华联文旅发布公告称,控股股东新华联控股的2015年度第一期中期票据(债券简称:15 新华联控 MTN001,债券代码:101558006)10亿元应于2020年3月6日兑付本息。截至到期兑付日终,公司未能按照约定筹措足额兑付资金。这意味着该债券未能按期足额兑付本息,已构成实质性违约。

新华联控股称,受新型冠状病毒肺炎疫情不可抗力因素的严重影响,公司所属文化旅游、商业零售、景区景点、酒店餐饮、石油贸易等业务遭受重创,1-2月减少经营回款超过60亿元。加之持续受到降杠杆、民营企业融资难发债难的影响,偿付贷款和债券导致现金持续流出,流动资金极为紧张。

据新华联控股释放信息表示,目前正在积极与持有人协调达成展期,具体方案将于双方签署相关协议后另行公告,公司正通过多种途径积极筹措资金,同时加快引入战略投资者,缓解资金压力,努力保障后续债务融资工具到期偿付。

101558006和112240两笔债券都为2015年发售,不同的是前者为5年期,后者为7年期,虽然距离112240兑付还有两年时间,但母公司第一笔债券违约后给投资者和资本市场带来了巨大冲击,新华联文旅难置身世外。新华联控股旗下上市公司除A股外还有H股平台,可能出现交叉违约。

对此资本市场迅速做出反应,评级机构东方金诚也将新华联控股的主体评级由AA+下调至AA,评级展望调整为负面。

东方金诚披露,新华联控股账面资金紧张,近期面临较大的债务集中偿付压力。新华联控股在未来3个月内面临或回收的债券金额达38.6亿元。叠加近期下属财务公司同业拆借借款逾期及与信托公司的诉讼事项凸显其流动性压力。

似乎新华联控股,对于自己的现状已心知肚明,之前曾提前布局通过多种途径筹措资金,为偿还债务不惜折价出售资产,但仍然无力还债,出现了债务违约。

早在2月9日,新华联控股将持有的辽宁成大5.18%股权,以13.39亿元价格转让给粤民投。这笔交易显然是亏了,根据公开信息显示新华联控股在2018年举牌辽宁成大时,总计耗资约16.9亿元,亏损了20.76%。

但这13.39亿元的资金并不够用,并未能阻止3月6日债务违约的出现。

3月6日债券违约当天,新华联控股仍在“救火”:出售了旗下的北京银行股票资产回血,而出售北京银行股票亏损比例更高。

3月9日,北京银行发布公告称,3月6日,新华联控股通过大宗交易的方式减持本行股份2.61亿股,减持比例1.23%,减持均价为每股5.34元,这笔交易更是大亏特亏。

早在2016年10月,新华联控股举牌北京银行,耗资约64亿元持有后者5.03%股份。

2016年末,新华联控股对北京银行的持股比例增加达到8.45%,成为第三大股。以2016年10月至2016年末期间均价约9.7元/股计算,增持3.42%股权,投入资金超过45亿元。

新华联控股在2017年继续加仓,持股比例一度达到9.88%,成为北京银行第二大股东,同样以均价计算,又花掉了约46亿元,三次合计投入约156亿元。

但2019年7月,北京银行股价跌至5.5元左右,新华联控股减持北京银行319万股。这样大幅低于成本价抛售北京银行股权的原因——显然是公司财务吃紧。

3月6日,新华联控股又以5.34元的价格减持北京银行高达2.61亿股,但仍出现债务违约,这样亏损近40%出售股票更像是饮鸠止渴。

事实上新华联控股的债务问题早已存在,究其原因主要是子公司新华联文旅长期身陷文旅泥潭。

债务泥潭

新华联文旅2019年三季报显示,公司实现营业收入56.25亿元,同比下降了8.8%;实现归属母公司股东的净利润1.63亿元,同比下降了46.64%。

这是自2016年新华联将公司名称变更为“新华联文化旅游发展股份有限公司”以来最差水平。

文旅项目投资高、回报期长,随着新华联文旅项目不断落地,资金沉淀成本的不断增加,债务持续攀升。

(新华联文旅项目鸠兹古镇)

投入巨大的新华联文旅目前还没有迎来回报期,房地产仍然是新华联文旅的主要收入来源。转型文旅后,房地产销售收入仍然占到公司总收入80%以上,但主要收入来源的房地产业务也开始呈现滑坡。

新华联文旅2018年报告显示,公司土地储备的计容建筑面积只有195万平方米,而新华联每年的签约销售面积都接近百万平方米。新华联文旅的195万平方米的土储目前看来不够维持两年的开发销售,显然是后备余粮不足。

针对2018年新华文旅联减缓拿地规模,公司也承认了“拿地规模有所放缓”,但到了2019年上半年,新华联文旅并未新增土储,未来或房地产开发难以为继。对于不再拿地,新华联文旅的解释是受国家宏观调控政策大环境影响,公司拿地较为谨慎。

但过去数年中新华联文旅在土拍市场举牌频频,姿态积极。2014-2015年公司获取土地约241万平方米、111万平方米。即便是宣布转型文旅后的的2016年-2017年公司也获取了土地219万平方米、120万平方米,但公司在2018年新增土地情况并未透露,略显神秘。

拿地速度的大起大落,在新华联文旅的财务上也有体现,公司的资金极度紧张,拿地的钱也捉襟见肘。

2015-2018年,新华联文旅期末融资总额分别为186.44亿元、249.67亿元、267.32亿元和247.79亿元,近3年,新华联文旅的融资额维持在了高位。

最新数据的2019年前三季报显示,新华联文旅长短期借款、应付债券和一年内到期的非流动性负债合计为259.5亿元,上一年同期为244.86亿元。相比之下,负债虽然涨幅不大,但公司收入却在减少。

按照正常的逻辑推算,企业收入减少,负债增加,支出也在减少,这种种迹象似乎表明,当前的新华联文旅已无力靠自身偿还债务,融资方面不得不借新债还旧债。

2017年和2018年,新华联文旅取得借款收到的现金为179.83亿元和86.84亿元,同期偿还债务支付的现金和“分配股利、利润或偿付利息支付的现金”分别为184.35亿元和128.87亿元。

2018年更是凸显出了巨大落差,需要偿还128.87亿元,但只借到86.84亿元,存在着超过40亿元巨大的缺口。

大幅举债也导致了新华联文旅的资产受限,毕竟借款是需要抵押物的。

2014-2018年年末,新华联文旅受限资产分别为105.69亿元、154.18亿元、143.3亿元、198.49亿元、208.08亿元。公司的受限资产不断呈上升趋势,4年时间里近乎翻倍。

2018年年末,新华联文旅的资产总额为536.02亿元,受限资产为208.08亿元。即受限资产占到了总资产的38.82%,这近4成资产受限制的主要原因是抵押借款等。

这样抵押来的借款,存在着巨大的违约风险。

根据中国人民银行《企业信用报告》显示,截至2019年5月12日,新华联控股在已结清信贷中,存在一笔不良和关注类贷款。

上一年的报告中并没有这一笔不良和关注类贷款,为2018-2019年新增,公司的经营状况似乎开始恶化。

除了贷款发生问题外,新华联控股持有的新华联文旅股票中97.7%悉数质押,质押如此多的股票也显示公司这日子“过得那叫一个紧”。

2019年的3季报,新华联控股期末的货币资金为92.06亿元,短期借款为98.38亿元,可见公司的现金已经无法覆盖短期债务。同时根据新华联控股2019年半年报显示,公司在2019年上半年末货币资金中的43.24亿元属于受限资产,资金缺口比远比表面上的大。

若加上一年内到期的非流动负债148.64亿元,新华联控股的短期债务为247.02亿元,虽然尚不清楚资金受限规模,但短期债务已为现金的2-4倍!

此外,来自一份业内的评级报告同样指出,2019年年内,新华联控股到期债券合计32.8亿元,存在回售行权可能债券合计23亿元,存在一定集中偿付压力;公司还涉及多笔重大诉讼纠纷,涉案金额较多,存在一定或有风险。

评级报告还指出“有息债务以长期有息债务为主,但短期有息债务规模持续增长且占比较大,存在一定短期偿付压力”。

(实际控制人傅军已被强制执行)

新华联文旅从地产转型文旅后并未多透露文旅方面的财务细节,经营情况如何不得而知。但目前受新冠肺炎影响,旅游和房地产行业可谓是受创最大的行业之一。新华联正位于转型的半山腰,文旅已经布局多年,目前看来回报期还要延后。而房地产开发土储也难以支撑,转型未成反倒拖累的过去的主营业务。

目前看来企业转型并不容易,在文旅上更是如此,前有中弘地产退市和万达甩卖文旅项目,现有新华联文旅债务违约,一招错可能就是满盘皆输。

![]()

微信名:地产杂志

微信ID:dichanzazhi

传承中国房地产首席专业期刊《地产》杂志近20年的新闻格物精神,聚焦行业公司发展,追踪市场,洞悉资本,权威发布。

不卑不亢,不浮不躁。理性讲述商业故事,冷眼旁观企业之变,精准记录行业变迁。纸媒隐去的时代,精神薪火代际相承。理性深度观察中国房地产, “地产杂志”不应错过。

想了解更多?

赶紧扫码关注我们

地产杂志新媒体爆料请加微信↓↓↓↓

地产杂志新媒体爆料请加微信↓↓↓↓

lihuicong2005;xuxin10;PreservedRoses