德日车企巨头年度考核:谁挣得最多?谁花的最多?

近两年来,全球车市消沉,2020 年各大车企更是进入紧张状态,受疫情影响纷纷停产。

不过最近也不全是坏消息。大众集团、戴姆勒集团、宝马集团和丰田集团纷纷发布 2019 年财报,均实现盈利,销量与去年基本持平或有稳步增长。今天我们就来聊聊这些大型汽车集团去年的盈利结果和未来的发展方向。

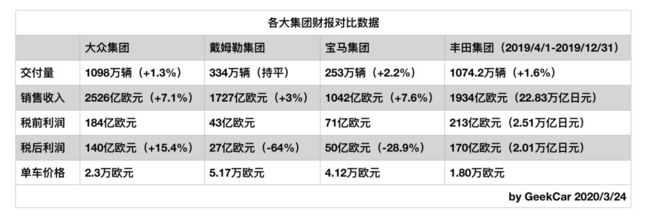

各大集团 2019 年财报数据对比

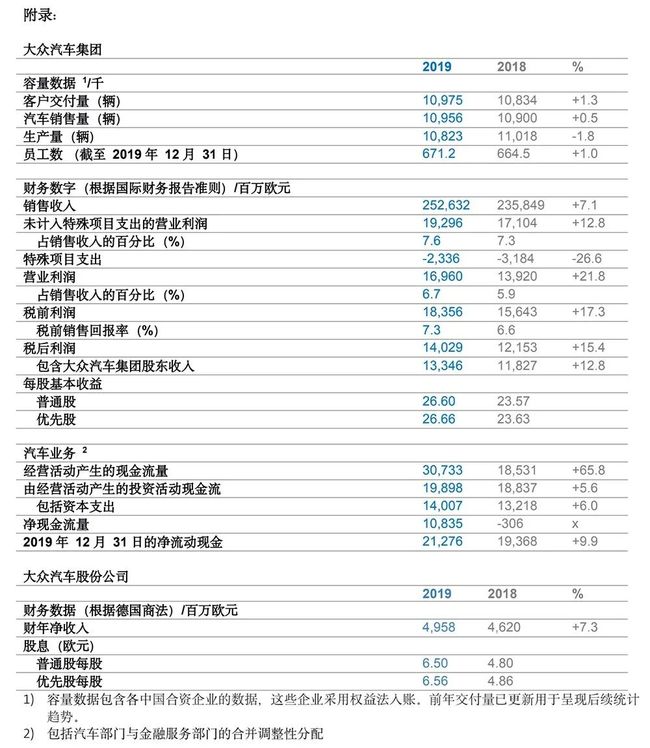

2019 年,大众集团全球销量约为 1098 万辆,同比增长 1.3%;全年销售收入达 2526 亿欧元,同比增长 7.1%;减去其他相关支出后,税后利润约为 140 亿欧元,同比增加 15.4%。

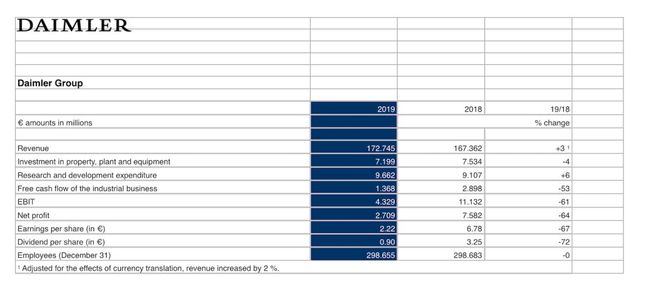

2019 年,戴姆勒集团全球销量约为 334 万辆,与去年的 335 万辆基本持平;全年销售收入达 1727 亿欧元,同比增长 3%;减去相关支出后,税后利润约为 27 亿欧元,同比降低 64%。

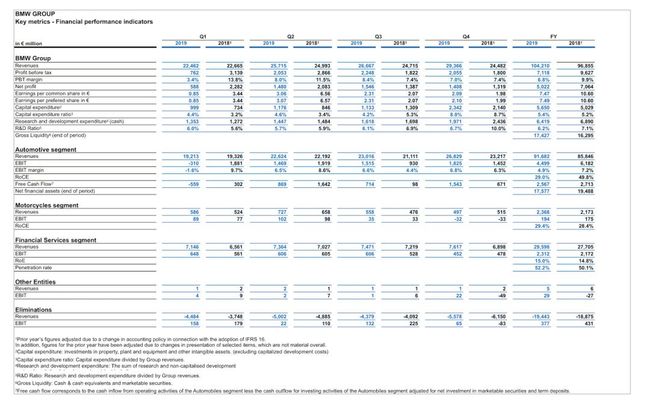

2019 年,宝马集团全球销量约为 253 万辆,同比增长 2.2%;全年销售收入达 1042 亿欧元,同比增长 7.6%;减去其他相关支出后,税后利润约为 50 亿欧元,同比降低 28.9%。这是宝马集团销售额首次突破 1000 亿欧元大关。

2019 年,丰田集团全球销量约为 1098 万辆,同比增长 1.6%;全年销售收入约 1934 亿欧元;减去其他相关支出后,税后利润约为 170 亿欧元,同比增加 15.4%。(PS:日本财年从每年 4 月 1 日开始计算,所以这是 2019 年 4 月 1 日到 2019 年 12 月 23 日的财务数据。)

从上述数据能总结三点:

1. 戴姆勒集团和宝马集团的税后利润有大幅下滑。戴姆勒集团尤为严重,原因是由奔驰柴油车排放造假涉及到的数十亿欧元的罚款和相关法律程序费用;而宝马的利润下滑则是去年一季度的销量差强人意,以及约 14 亿欧元的欧盟反垄断罚款。

2. 由于大众集团正在有序推进利润率更高的 SUV 攻势(2018 年 SUV 占比不到 25%,2019 年已经提升至 40%),同时大众排放门的罚款及和解金从 32 万欧元降至 23 亿欧元,所以大众集团的销量和净利润都产生了稳定的增长。大众汽车集团管理董事会主席 Herbert Diess 表示 2019 年是大众汽车集团非常成功的一年,为全面变革奠定了重要基础。

3. 由于日本财年从 4 月开始,所以这里只有丰田集团三个季度的数据。也就是说,丰田集团 3 个季度的销量数据十分接近大众集团 4 个季度的销量数据,同时得益于丰田集团的精益管理,在销量不如大众集团的情况下,税后利润仍然高于大众集团 30 亿欧元。

4. 单车价格(单车价格=销售收入/交付量)在一定程度上能反映品牌溢价能力,奔驰的车单价最高,为 5.17 万欧元,丰田最低,为 1.80 万欧元。这和集团旗下的品牌车型相关,丰田旗下有众多走量(便宜)产品,所以车单价低很正常,但这并不影响它大把赚钱。

各大集团在中国市场上的成果

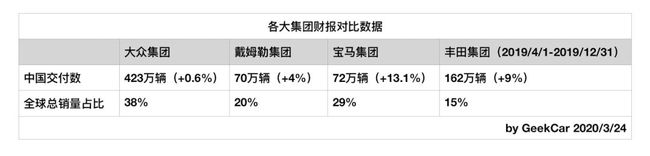

从图表能看出,中国市场对这四大集团的意义都非常重要。下面我们说说各大集团旗下的重点品牌在中国市场的表现:

大众集团:

2019 年,大众集团在中国交付了 423 万辆车,几乎是全球销量的四成。

奥迪是大众集团旗下最走量的高端品牌,常年盘踞国内 BBA 销量第一的位置,不过即使去年它采用了以价换量的糟糕方式,还是丢失了这一宝座,2019 年全球销售收入为 557 亿欧元,同比下滑了 5.91%,因此奥迪成为大众集团 2019 年唯一利润下滑的品牌。

保时捷也是大众旗下的支柱之一,更是高利润品牌,2019 年保时捷在全球交付了 28.08 万辆新车,其中在中国交付 8.67 万辆,同比增长 8%,占了全球销量的 31%。而以选装多著称的保时捷,还给出了一个有意思的数据:2019 年,每台在中国售出的保时捷,平均选装了 12.3 万元的配置,而这个数字在 2016 年是 5.76 万元。

总之,大众集团对中国市场的挖掘已经很深,想要继续突破极限,奥迪品牌是关键。所以按照大众集团今年的规划,将加强奥迪品牌的战略地位。去年,大众集团从宝马挖来的 Markus Duesmann 将担任奥迪新任 CEO,同时他也将接管大众汽车集团的软件方面相关研发工作。

戴姆勒集团:

2019 年,梅赛德斯-奔驰及 smart 品牌在中国交付约 70 万辆新车,同比增长 4%,占全球销量的 20%,其中奔驰品牌交付了 69.3 万辆。从数据来看,中国依旧是奔驰全球最大的单一市场。只要持续保证销量,平息「排放门事件」,基于奔驰超高的品牌溢价能力,未来的利润仍然可观。

宝马集团:

2019 年,宝马集团在中国交付约 72 万辆新车,宝马品牌首次在中国销量上超越奔驰和奥迪。得益于去年诸多车型迭代和新车发布,中国销量同比增长 13.1%,占全球销量的 29%,至此中国已经连续 8 年成为宝马集团全球最大单一市场。

丰田集团:

2019 年,丰田集团在中国交付约 162 万辆新车,同比增加 9%,占全球销量的 15%,这是中国首次超越日本,成为丰田汽车全球第二大单一市场。

雷克萨斯是丰田集团旗下的高端品牌,去年在华销量首次突破 20 万辆,同比增长 24.9%。平均下来,每月销量突破 2 万辆,首次超越北美市场。去年 6 月,雷克萨斯在中国销量已经突破 100 万辆。

在创下新高的同时,雷克萨斯的销售模式非常健康,没有任何终端优惠,部分车型还要加价提车。在个别市场,相关车型经销商终端加价幅度在 1 万-2.5 万左右,如果选择不加价,则要等 1-3 个月才能提车。

目前,丰田集团在中国的销量比例只有 15%,还有很多市场潜力可以挖掘,基于目前健康的销售状态,未来一定大有可为。

根据中汽协发布的最新数据显示,2019 年中国汽车产销数量分别为 2572.1 万辆和 2576.9 万辆。产销量仍然是全球第一,但同比下降 7.5%和 8.2%,中国汽车产销量已经连续两年下滑。

同时,数据还显示自主、美系、韩系、法系市场份额减少,德系和日系的市场份额得到提升:德系车市场份额从 2018 年的 21.4%上涨至 24.2%,日系车市场份额从 18.8%提升至 21.3%。

今天聊的这四大集团都侧面佐证了这个数据。

各大集团去年投入的研发费用

创新是一家公司发展的原动力,OEM 每年都会投入销售总额的一定比例用于研发。从图表可以看出,2019 年各集团投入的研发比例在 5%-7% 之间,丰田集团具体数据不明,但后面会说明其在研发上非常下本。

在汽车新四化的今天,OEM 的研发费用的大头在于汽车的电气化和智能化,下面我们先来说说这四大集团在电气化上的布局。

各大集团的电气化布局

(具体产品/生产平台/工厂)

大众集团:

按照大众集团首席执行官 Herbert Diess 的计划,五年之内,大众集团会从传统的汽车制造和销售商转变为一个数字化和电动化出行服务企业。

根据大众最新的「Planning Round 68」计划,接下来五年内大众集团会投入 600 亿欧元在新四化领域,其中在纯电动汽车研发上投资近 330 亿欧元,在混合动力及数字化领域的投资为 270 亿欧元。

目前大众集团已经发布多款纯电车型以及混动车型。奥迪 e-tron 销量超 3 万辆,同时它在挪威和德国的市场份额超过了特斯拉;大众发布 ID.3,同时在美国建立了 400 个充电站;保时捷 Taycan 目前已经有 1.5 万个订单,同时未来 Macan 将只保留纯电版本,不再生产燃油版……

大众集团未来十年的发展计划是,今明两年将推出 15 款纯电动车型和 18 款混合动力车型;到 2029 年推出 75 款纯电动车和 60 款混合动力车,纯电动车累计销量达到 2600 万辆,混动车达到 600 万辆。

在中国的新能源产品布局上,大众集团将在 2025 年前推出 30 款在国内生产的新能源车,为此今年将与合作伙伴在中国市场投资超过 40 亿欧元。

在研发上,大众集团推出 MEB 平台和 PPE 平台。MEB 平台是模块化的纯电开发平台,可以根据车型规格自由组合,未来大众集团的诸多中低端新能源车都由它生产,比如即将交付的大众 ID.3。PPE 平台则是奥迪与保时捷合作开发的豪华版纯电动平台,将在 2022 年用于生产保时捷、奥迪和宾利的高端电动车。

按照计划,到 2023 年底大众集团将在全球量产 100 万辆新能源汽车,2025 年达到 150 万辆。而更远的 2029 年,将有近 2000 万辆的电动汽车在大众电动车模块化平台 MEB 的基础上生产,近 600 万辆电动汽车则使用大众的 PPE 平台。

在中国的生产方面,位于上海安亭的新能源工厂去年已经建成,这是大众汽车集团全球首个 MEB 平台车型所建的全新工厂,计划于今年 10 月投产。同时,位于广东佛山的工厂也正在为电气化做转型。

在电池方面,去年大众集团投资 9 亿欧元与 Northvolt 公司联合开展电池研发。按照计划,两者建设的合资工厂最早将在今年开始建设,并在 2024 年左右为大众集团生产电池。

戴姆勒集团:

EQ 是奔驰旗下的电动科技品牌,旗下的多款纯电动车型均出自其 MEA 电动车平台,如已经上市的有 EQC、smart EQ 和 EQV。按计划,今年将推出一款紧凑型 SUV EQA,2022 年推出 EQV、EQB、EQS 及 EQE 等产品。奔驰希望到 2020 年将插电式混合动力车和纯电动汽车的份额提高三倍。

去年,戴姆勒新任 CEO 康林松发布了「雄心 2039」计划:到 2030 年,戴姆勒集团的目标是让电动汽车(包括全电动汽车和插电式混合动力车)的销量占据集团总销量的一半以上 ;到 2022 年,所有的欧洲工厂实现碳中和。

总之,核心就是尽快实现节能减排。

宝马集团:

宝马集团很早就开始推动电动化战略和产品线扩张,自 2015 年以来,其年研发投入已连续五年超过 50 亿欧元。宝马集团董事长齐普策先生表示,到 2025 年,宝马计划在研发方面继续投资超过 300 亿欧元。

在产品方面,目前宝马在全球市场共提供 12 款新能源车型,从 2021 年起,宝马将有 50%的传统动力车型不再开发后续换代产品,转向推出更多电动车型。到 2021 年底,宝马集团将提供五款纯电动车型:BMW i3、MINI SE、BMW iX3、BMW iNEXT、BMW i4。到 2023 年,宝马集团新能源产品线计划拓展至 25 款,其中一半为纯电动车型。

在销量方面,截至 2019 年底,宝马已累积销售 50 万辆电动车,其中在中国市场累计销售超过 5 万辆。

在生产方面,宝马今年公开表示,不会研发纯电动车专属平台。最主要的原因是成本高,不划算,打造一个效率高的电动平台很难,很贵,还要为之建新工厂,后期维护成本也很高,收回成本很慢。

比如大众研发的 MEB 模块化电动架构总共耗资 70 亿欧元,大众在中国安亭建立的 MEB 工厂耗资 170 亿元人民币。大众集团有足够大的销售量回本,如果换作宝马,回本周期会非常漫长。

不过,放弃纯电平台,不代表放弃研发新平台,明年即将面世的 BMW iNEXT 将基于一个兼容性平台打造,它能兼容生产燃油车、插电式混合动力以及纯电动车。

丰田集团:

因为日本资源有限,崇尚环保,所以丰田集团很早就在燃料电池和混动系统上努力。一提到丰田集团的新能源战略,我们一定能想到它可靠的混动技术。1997 问世的丰田普锐斯就是最早一批的混动汽车。

不过随着汽车不断电气化,丰田集团也不会止步。去年年中,它宣布今年将推出 10 款纯电动车,包括基于 TNGA 架构打造的 6 款全球车型,这代表着全球第一价值汽车品牌终于正式发布了电动车规划。

具体车型我们暂时不聊,丰田集团的 TNGA 架构倒是值得一说。

丰田 TNGA 是 Toyota New Global Architecture 的缩写,和大众 MEB 平台不同的是,它的英文是 Architecture(架构),而不是 Platform(平台)。这是一种新型的汽车生产理念,囊括了汽车从研发到制造的全过程。

在产品定义环节,TNGA 架构将公司按照车型和产品分为七个内部公司,再将工程师/设计师等产品人员分配到各个内部公司去,让他们从之前分散独立的工作,变为各部门可沟通的工作。在这个架构下,公司各产品人员在研发之初就可以通力合作,达成共识,避免很多分歧和不必要的矛盾。

在产品生产环节,TNGA 架构让品牌下各款车型的零部件高度共通,打破了平台化生产线的固有模式,让生产线实现了更多车型的共享。

目前,TNGA 架构包含有三大平台,TNGA-L(后驱中型车 & 中大型车),TNGA-K(前驱中型车 & 中大型车),TNGA-C(前驱小型车 & 紧凑型车)。

这一架构,是丰田集团精益生产的新产物,将是丰田集团下一阶段的输血机器。

各大集团的智能化研发进程

大众集团:

去年年中,大众集团宣布成立汽车软件部门 Car.Software ,在组织架构上,Car.Software 归属于 Digital Car & Service,它将为大众集团各品牌研发相应的软件和功能,主要包括:操作系统和互联、智能车身和座舱、自动驾驶、车辆和能量性能、服务平台和出行服务,以及统一的软件操作系统 VW.OS。

目前,首批约三千名数字领域专家已经到位,至 2025 年,这个数字将会增长到一万。

谈到自动驾驶,就要提到大众集团的科技担当「奥迪」。

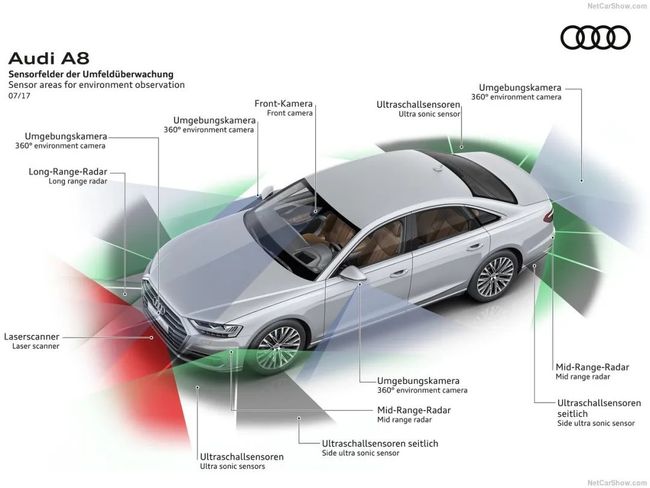

早在 2017 年,奥迪就率先发布了搭载了 L3 级自动驾驶的 A8;随即在当年的法兰克福车展展出了 L4 级自动驾驶概念车 Elaine 和 L5 级自动驾驶概念车 Audi Aicon;2018 年奥迪中国获得北京市和无锡市的 L4 级自动驾驶车辆道路测试牌照。

目前奥迪已经应用的 L2 级自动驾驶产品的传感器总数为 20 个,其中包括法雷奥的 SCALA 激光雷达。前挡风挡摄像头视觉部分使用的是 Mobileye EyeQ3,中央计算单元则是 zFAS(由德尔福集成)。

奥迪未来的目标是,到 2023 年实现高速公路和城市道路的 L3 以及自动泊车。2025 年推出首款 L4 级自动驾驶车,这个项目目前的主要合作伙伴有法雷奥、Mobileye、大陆、博世和英伟达。

戴姆勒集团:

在智能网联方面,奔驰今年将推出搭载最新版 MBUX 多媒体系统的奔驰 S 级。在自动驾驶方面,奔驰目前的 L2 级驾驶辅助方案共包含 23 个传感器,主要合作伙伴是博世。

今年 3 月奔驰表示,将推迟乘用车自动驾驶研发项目,着重发力电气化和卡车自动驾驶。不过这不代表公司将放弃在乘用车上研发自动驾驶技术,只是会有偏向。也许是因为奔驰今年的盈利状况,不得不收紧一些相关技术的发展。

宝马集团:

早在 2016 年,宝马就与英特尔、Mobileye 及德尔福组成自动驾驶联盟,共同开发自动驾驶系统。目前,宝马已经有很多车型都搭载了 L2 级驾驶辅助功能。

按照计划,2021 年宝马将与 Mobileye 合作,在大陆、Aptiv、麦格纳和百度等帮助下达实现 L3,同时推出 L4/5 的测试车队,到 2020 年具备生产完全自动驾驶车辆的能力。

丰田集团:

谈到丰田集团的汽车智能化,与其说具体产品,不如说战略布局。

拿自动驾驶来说,2016 年 1 月,丰田在美国加州硅谷设立了一家新研发公司 Toyota Research Institute(TRI),丰田当时宣布之后五年内,将逐渐向 TRI 投资 10 亿美元,目前 TRI 已经成为丰田自动驾驶技术研发的核心公司。另外,2018 年丰田携电装投 28 亿美元成立自动驾驶高级研发公司 TRI-AD。

除了自研,投资和合作也是重要渠道。2018 年丰田向 Uber 投资 5 亿美元用于研究自动驾驶汽车技术,并把 Uber 的自驾技术引入丰田 Sienna 小型货车。2019 年丰田向滴滴投资 6 亿美元,双方将共同拓展智慧出行服务。同年丰田向国内自动驾驶公司 Pony.ai 投资 4 亿美元 ,双方将共同探索自动驾驶落地。今年 3 月,丰田牵手国内自动驾驶公司 Momenta,它将为丰田提供基于摄像头视觉技术的高精地图及更新服务。

如果还是不能体会丰田在自动驾驶上有多热情,可以看这张图表,它表明 2019 年丰田集团的投入已经位列世界前五。

结语

虽然去年全都盈利,销量也基本持平,但这四大汽车集团仍然有火烧眉毛的紧急事要处理。比如戴姆勒集团由于排放门涉及的大额罚款和相关诉讼,外界对大众集团软件能力的质疑,丰田集团面临的机油乳化…… 不过我们更看到了每个集团的长处,比如大众集团的多产品线矩阵,戴姆勒集团的高溢价能力,宝马集团的产品迭代速度,丰田集团的精益化管理。

这几家汽车集团都曾见过大风大浪,比如世界大战、金融危机,仅去年的车市疲软不算大事。巨头之所以为巨头,其强大的抗风险能力不能小觑。

因为这场疫情,他们今年的财报数据或许不乐观,但巨额的研发投入,会决定未来几年的竞争格局。

作者:Bernice

长按扫码勾搭本文作者

点击菜单栏「文章专栏」

阅读你更喜欢的分类文章