疫情下的经济刺激政策:中美最大的区别在哪?

成为会员▲收听音频

复杂的商业世界 听吴晓波就够了

![]()

再过几年,如果哪个主要经济体还保持正常的货币政策,那么这样的经济体应当是全球经济的亮点,也应该是市场所羡慕的地方。

——易纲

文 / 巴九灵(微信公众号:吴晓波频道)

新冠肺炎疫情在全球蔓延的趋势愈演愈烈。

新浪疫情地图的数据显示,截至3月29日,全球累计确诊病例超60万例,美国超12万例。

受疫情影响,美国初次申请失业金的人数达到328万人(3月15日至3月21日),打破历史纪录。

图源:BBC

而度过高峰期的中国,28日也新增了45例确诊病例,其中44例为境外输入。复工没几天的电影院在国家电影局的紧急通知下,重新陷入冰封状态。

疫情中,环球同此炎凉。

可在应对疫情造成的经济冲击上,太平洋两岸的中国和美国采取的却是不同的做法。

先看美国的应对。

美国:货币政策与财政政策双管齐下

在降息至零利率后,美联储宣布了“无上限”的资产购买计划:

先买国债给银行放水,接着启用CPFF(商业票据融资工具)给企业放水,然后是MMLF(货币市场共同基金流动性工具)纳入市政债券给地方政府发债进行背书,还有TALF(定期资产支持证券贷款工具)支持学生贷款、汽车贷款、信用卡贷款……

不管这些字母组合是什么意思,结果都是一样的——美联储购买资产,缺钱的政府、企业、居民获得现金,市场流动性增加。

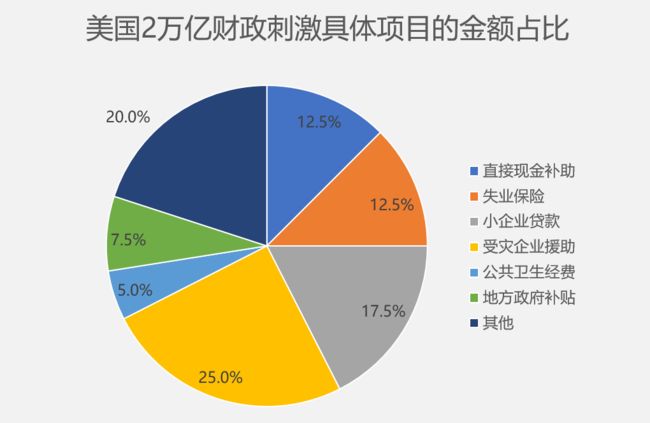

另一方面,美国政府在财政政策上也是放大招,推出了2万亿美元财政刺激的组合拳,既有给居民的现金补助与失业保险,也有给企业的贷款,还有给地方政府的补贴。

和美国相比,国内似乎更偏重于财政政策。

中国:积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度

上周五,中共中央政治局召开会议。会议指出,要加大宏观政策调节和实施力度。其中有一句话是这样说的:积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度。

在此基础上,我国的财政赤字率会提高,地方政府专项债券规模会扩大,未来还会发行特别国债。

*财政赤字率是指财政赤字占国内生产总值的比重。据中信证券推算,2020年名义GDP预计为107.05万亿元,如果赤字率按3%算,财政赤字规模将达到32115亿元。

*特别国债是服务于特定政策、支持特定项目需要而发行的国债。不列入财政赤字,相当于“表外负债”。

我国历史上发行过两次特别国债,1998年8月发行了2700亿元用于补充国有银行资本金,2007年发行了1.55万亿元用于购买外汇。专家认为,本次特别国债规模同样有望达到万亿元。

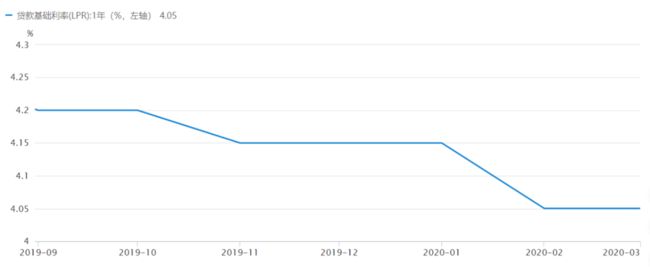

在货币政策方面,央妈近两个月的操作可以用4组数字概括:定向降准释放长期资金5500亿元+3000亿元专项再贷款+5000亿元再贷款再贴现专用额度+3500亿元政策性银行专项信用额度。

但利率水平或也能用4个字形容:波澜不惊。

3月份的一年期贷款基础利率仍为4.05%,与2月份持平。

图源:萝卜投研

与全球其他央行相比,无论是降准还是降息,我国央行的操作空间都很大。

当然,治大国如烹小鲜,任何国家出台财政政策与货币政策都需要结合国情,会受到经济增速、通货膨胀水平、汇率、房价、失业率等种种因素约束,不同的国家会有各自的针对性。

面对肆虐的新冠肺炎疫情,中美两个大国的经济援助举措在全球经济中举足轻重,那么,中美两国政策的共性在哪,侧重点有何不同?来看看大头的观点。

美国

中美两国政策不同的背后,最主要的差异是两国市场经济的水平以及两国所处阶段的不同。

首先,美国的经济特性。

它的经济构成以新经济为主,这在全世界所有国家当中是独一无二的,所以相对于新经济的个性理论和指导原则,目前市场上没有可以参考的先例。

其次,美国有自己的宽松评判机制。

美国作为一个比较完整的市场经济,自身的管理和法律是十分严谨的。评判美国的货币政策,需要拿它的经济总体规模来比较,有没有超限或超标。

美联储这一次的货币投放达到了5.4万亿美元,2008年金融危机时期共放出了4.5万亿美元,这样一比,似乎数量极其庞大,且还称作是无限量宽松,但2008年美国经济总体规模不到20万亿美元,而如今的经济规模是22万亿美元,美国规定M2(广义货币投放量)/GDP不得超过70%,这一次5.4万亿的投放仍在指标范围内,约束得非常好,尚未达到极致。

第三,美国对自身经济衰退的认定标准与其他地区不同。

在欧洲,如果经济出现连续两个季度的负增长,就能被认定为经济衰退;而界定美国经济是否衰退的权威机构——美国国家经济研究局,曾在十余年前对标准作出调整,如果出现连续数月的经济指标低迷、不景气,这个国家就可以被视为经济衰退。

其实,在经济周期上的认定上,世界各国是比较混乱的。因此,美国的经济到底是处在增长周期还是衰退周期,加上这次疫情的扰动,判断起来具有很大的不确定性。

这种不确定性造成我们心理上的恐慌,负能量传播较快,导致很多人很难从本质上去看清美国经济的前景,更加难以客观地去评判美国的货币政策和财政政策了。

第四,美元的特殊性。

美元的特殊性,是任何其他货币不能比的。一般而言,任何一个常规货币,它的重心一定是在国内,而不是在海外,就算自由兑换货币,重心也应该是在国内。但美元是一种国际货币,它的重心是在海外而不是国内。因此美国在做一些战略规划的时候,出发点也和其他国家不同。

总体来说,美国的货币量依然在可控范围内,如今只是10分里开了7分口,再加上美元国际货币的地位,使之又成了全世界最避险的货币。这也是为什么,美国的股市既可以暴跌也可以很快暴涨,试问哪个国家能做到这一点?

美国的特殊国情造就它可以在货币政策和财政政策上显得很“极端”。

中国

中国政府应该以财政政策为主,货币政策为辅。

首先,我们必须要看到,目前美国政府之所以实施史无前例、极其宽松的货币政策,是因为美国国内同时发生了金融动荡与经济衰退。大量机构投资者在同一时间大规模抛售风险资产,导致金融市场上出现了严重的流动性危机。

因此,无论是大幅降息、无上限量化宽松,以及一系列新的流动性供给举措,直接原因都是通过缓解市场流动性不足而可能导致的潜在金融机构倒闭,避免金融动荡升级为金融危机。

相比之下,国内金融市场目前依然较为稳定,银行间市场流动性依然充沛,国内金融机构融资成本并未显著上升。在这种情况下,货币政策过快放松似乎没有必要。

其次,众所周知,这次新冠肺炎疫情的暴发对中国经济造成了很大的负面冲击,尤其值得担心的是各个受重创领域中的中小企业,但问题在于,商业银行体系天生就是歧视中小企业的。在经济放缓、市场动荡、风险偏好上升的情况下,商业银行宁愿把钱囤积在自己手中,也未必愿意向中小企业新增贷款。

因此,具有转移支付功能的财政政策才能发挥更直接的作用。例如,针对受损企业进行更大力度的减税降费、提供更多的补贴,甚至通过财政贴息直接降低中小企业融资成本等。

同时,更偏向于财政政策,是因为我们应该吸取2008年全球金融危机暴发后政策应对上的经验教训。2008年,中国政府采取了非常宽松的货币政策进行应对,尽管这使得中国经济在2010年出现了V型反弹,然而2011年起,中国经济增速开始持续下行,与此同时,为了消化四万亿财政刺激与巨额银行信贷产生的副作用(产能过剩、高房价与地方高企),我们花了很长时间。

从2016年年底到现在,中国政府采取“去杠杆、控风险、强监管”等措施才将不断上升的中国金融体系潜在风险大致控制住,但系统性金融风险的消化远未完成。如果现在再来一次货币与信贷的强刺激,我们防范化解系统性金融风险的努力是否会面临功亏一篑的危险?

换言之,在当前进行决策之时,中国政府尤其应注意把握好短期稳增长与中期控风险的平衡。

我并不是在反对逆周期宏观经济政策,甚至期望,今年中央财政赤字占GDP比率能够上调至少5%以上,中央政府可以发行较大规模的抗疫特别国债,地方专项债发债规模可以提高至3万亿-4万亿元(3月27日中共中央政治局会议已经定调政策方向),中国政府应该进行更大规模的减税降费与转移支付。

“补短板”式的传统基建与新基建也应该发力,但更应考虑在建项目尽快复工与已审批项目尽快投产,而非短期内仓促上马大量新项目(2008年危机后的教训仍历历在目)。

中国目前的国情意味着我们面临的不确定性要低于全球,在这种情况下,没有必要对发达国家的经济政策亦步亦趋。

因此,货币政策不是说不要宽松,而是不要那么快地宽松。

与美国相比,我们的货币总量已经严重超出了经济总量。中国现在的经济总量不到100万亿,但是货币总量是200万亿,这种超限就预示着未来存在特别大的风险,所以央行的政策和离岸上的操作就有很大的差别,甚至背道而驰。

*小巴注:中美两国货币总量指标口径不同,不能简单对比。

上一周,在岸价格,美元和人民币共同贬值,美元贬值比人民币严重,而离岸是倒挂,美元在贬值,人民币在升值。

在岸↑(点击放大)

离岸↑(点击放大)

中国的复杂局面就在于,内在货币部分已经超标了,可以发挥的空间很窄;另一方面历史遗留的地方政府债务问题也使得短期的财政刺激政策,或会进一步加剧这一负担。

中国仍是一个发展中国家,市场经济仍处在过渡阶段。尽管这次疫情期间,计划经济带来的体制优势帮助我们在疫情控制上取得了较好的效果,但在疫情得到控制后,我认为我们对于经济的复苏还是乐观了点。

这次疫情,对我们现有的基础实力的打击较大,我们的转型都是需要在强大的基础能力上才能实现,如今这一条件因为疫情影响已经发生不稳,转型在一定程度上被延缓。尽管一些地方政府出台了短期的消费刺激政策如消费券等,但某种程度上,人们的心态和情绪也因疫情发生变化,这次疫情带来了明显的收入不足等情况,因此所谓的报复性消费也并没有那么容易实现。

目前,提升中国的信心是很重要,但也要有更客观清醒的认识。任何一个事情有短期、中期和长期的各种考量,美国做所有的事,就是从长期到短期,而不是从短期到长期。我们以为他们做得很夸张,看待这些深层问题需要更专业的视角,但是我们的舆论忽视了其中专业性的部分,表述较为随意,把它变成一个通俗性,甚至娱乐性的东西,对社会和大众存在一定性质的误导。

本篇作者|李梦清|拾月|当值编辑|何梦飞

责任编辑|何梦飞|主编|郑媛眉

和哈佛学霸一起学习商业知识

了解中美不同制度背后的商业逻辑

扫描下方二维码,添加总编为好友

▼

,为世界加油!

,为世界加油!