80年代,人们开始把钱存到存折上,拿回来个本子,上面有名字有数字。

90年代,开始流行银行卡,存进取出也看不见数字,上面只有一个编号。

21世纪,银行卡成了摆设,出门基本上都不用它了,一机在手,天下我有。

何况现在的银行卡,大都要收“物业管理费”:开卡费、管理费、短信费等等。

有句话说的好,资产就是往你口袋里装钱的东西,负债就是从你口袋里掏钱的东西,如此说来,现在的银行卡已经是我们的负债了。

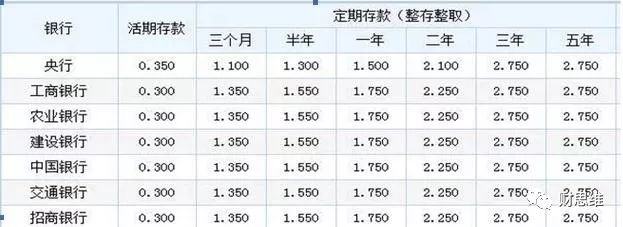

就连存在银行卡里的钱,也因为通货膨胀、货币贬值而不断缩水,导致实际购买力的不断下降。下面是2017年部分银行存款利率表

打个比喻,把10000元存银行1年定期,那么它的利息是10000*1.5%=150元。而我国2017年上半年的通货膨胀率是3.8%,相当于2017年上半年10000元就缩水了10000*3.8%=380元,而央行预计全年的通货膨胀率为7.5%,想来真的有点恐怖,逆水行舟,不进则退啊。

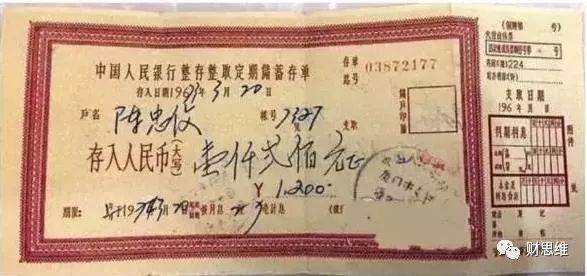

之前不是有一则新闻吗?一个老太太拿着老存单去银行取钱,结果44年前存下的1200块,到如今去支取时这笔存单的本息合计为2684.04元,其中利息1484.04元,翻了一倍,可购买力呢?想哭都没有眼泪。可见,把钱存银行是“亏本”的理财方式,收益少得可怜,还面临通货肿胀的侵蚀。

但是人一天还有三急,平时不准备点钱,万一急需要用钱怎么办?

从资产配置的角度看,一般家庭至少需要备足6个月的生活费,或者总资产的10%,作为应急备用金随时取出使用。那么这笔钱不放银行卡里,放哪里呢?

因为这笔钱是应急的不时之需,所以一是一定要安全,二是存取灵活,三是收益要高些。那么站在安全、灵活和收益的角度,有三个地方可以参考。

一个是银行理财产品。个人认为一般小银行的利息高于大银行的利息,网银自购优于柜台购买。

店大欺主,大银行不在乎小客户,不在乎理财产品,小银行反之。在网上银行、手机APP上购买银行理财的缺点是需要稍微懂些风险等级,会选择适合自己风险承受能的理财产品,不要买超出自己风险预期的理财产品。优点是产品名称、收益、投资渠道、种类、风险等级、起买金额等等描述清晰,可以认真仔细筛选比较。

在柜台购买理财产品,最大的风险就是银行员工的职业道德风险。客户明明是要买银行理财的,可是客户经理却说理财收益不高,容易忽悠客户买成基金、保险或其它代销产品,甚至有的银行员工与外部人员私自勾结,骗着购买一些虚假的理财产品,资金直接流向了银行体系之外,客户的钱有可能血本无归。前阵子民生银行的“假理财”案件就属于这种情形,一个支行行长竟然编造虚假投资理财产品,非法募集客户资金用于个人支配,如果是从网上购买理财产品,就不会有这种情况发生。

目前银行理财产品的利息大概4-5%左右,有个缺点是一般起购额较高,一般是5万起购,短期定投,期限多数是30天,90天,180天。

二是支付宝的余额宝、余利宝。

三是微信的理财通、零钱通。

后两种都属于货币基金。货币基金主要用于投资国债、银行存款等安全性高,收益稳定的金融工具,理论上存在亏损可能,但从历史数据来看收益稳定风险极小。

支付宝的余额宝是全国最大的一支货币基金,截止2016年12月31日基金规模达8082.94亿元,规模庞大,所以今年一直在不断地减肥瘦身,目前每个账户最多只能转入10万。余利宝是应余额宝的分流而新增的,适合大额进出,利率稍微高点,更吸引人。支付宝的盗刷即赔叫的最响亮,比银行XX概不负责暖心多了,经营至今也没出现什么盗窃事故,安全还是可以信赖的。

微信的理财通、零钱通算是后起之秀,对应支付宝的余额宝类,收益都差不多,安全性如果按照背靠大树好乘凉的说法,有腾讯公司顶着应该问题不大,另外微信联合PICC提供账户赔付服务,一旦出现资金被盗等账户安全性方面的损失,就会进行赔付。

目前的七日年化利率余额宝是4.21%,余利宝是4.384%,微信理财通、零钱通都是4.228%。 假设按照4%的年化利率算,10000元*4%=400元的年息。比存在银行1年定期多250元。另外,这几款产品都没有最低限额,可以随存随取,转账到银行卡也才几分钟,而且日日结息到账,自动累计滚存,真的是革了银行的命。

基本上都是月光族的我,一不小心有500多元的累计收益啦!

所以,理财的第一步,是存钱、攒钱,但不是把钱放在银行卡里让它们睡大觉,银行卡里该清零啦,与其放在那里天天在亏损,还不如换个“窝”,放在一些既安全又收益高的账户里,你睡觉它赚钱,也算被动收入吧,虽然不是很多,但蚊子再小也是肉啊!

.

长江后浪推前浪,

前浪拍在沙滩上。

风水轮流几十载,

刀光剑影不相让。

如果喜欢,请关注,点赞,转发,谢谢。有任何想法欢迎在文末留言。