前言:

一个好的股权结构除了利于公司长治久安,还可能在税上产生大量的优势。

到底股权结构如何影响税?

税是如何产生的?是会计算出来的吗?

为什么说是业务决定了如何交税?

实际经营过程中,我们有哪里基本的筹划方法?

筹划有没有风险?我们应当如何思考?

本文是写给发展型企业老板,创业者的文章

非学术研讨,语言可能不尽严谨,疏漏之处请各专家各大咖指正

此文参考了大量老师的观点,恕无法一一列举,在此一并感谢

现象:

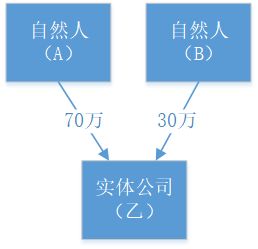

大量的是个人股东持股投资实体公司,例如下图:

这样的架构有没有问题,我们提以下几点:

问题1:

引入新投资人溢价投资,后面用溢价转增股本要不要交个人所得税?

如果上例中,引入新的投资人C,投资1000万,但只占股1/3,有950万属于投资溢价形成的资本公积。

如果公司想把这个950万转增注册资本,原来的投资人要不要交个人所得税?

答案是要的,具体政策不再展开,我们看最近的一条:

《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)第三.1条规定:自2016年1月1日起,全国范围内的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本时,个人股东一次缴纳个人所得税确有困难的,可根据实际情况自行制定分期缴税计划,在不超过5个公历年度内(含)分期缴纳,并将有关资料报主管税务机关备案。

这里的问题是,明明自然人A和B还没有收到实际的钱,居然要交个人所得税。

没有道理,但实际情况就是这样。

至于修订后个人所得税法在实施后,有没有可能改变这个做法,还有待观察。

问题2:

假如上图中,乙公司亏损了100万,最后注销,这个亏损的100万能不能抵以后要交的所得税?

这个自然人投资亏损不能抵税。当然,特定的政策除外,参考财税〔2017〕38号。这个政策的适用范围比较小。

另外,这个亏损100万,最后净资产是0了,是不是真的一分钱不值?

不是的,如果能有人接盘,也许可以卖点钱,因为盈利企业可以想办法用亏损抵税。

问题是,把这个亏损公司卖掉,不一定能很容易找到接盘的人。因为这里面涉及到一系列其他的法律问题。

另外,这个亏损也可以等自己公司有了利润再弥补,但是有5年时间限制。(高新技术企业和科技型中小企业十年)

问题3:

如果乙公司经过多年经营,赚了2000万,股东要把2000万拿出来投资新产业公司(丙),这个要不要交税?

如果A和B要把赚的2000万拿出来,投资设立一个新的公司,以A、B为股东,这个当然要交个人所得税,税率20%。要交掉400万,到手只剩1600万。

也可以用实体公司(乙)进行投资设立新公司(丙),但问题是,公司(乙)的产业和新投资公司(丙)产业不同,如果未来乙公司要引入新投资人,那么这个新的投资人同时也将间接拥有公司(丙)的股权。

这个时候又麻烦了。

还有人用其他招,例如:股东把钱从公司(乙)借出来去投资,这个时候又涉及股东借款视同分红政策,要交个人所得税20%。

还有人直接多造人头,用虚增工资的形式提出来,这一招现在基本不好用了。

还有人买发票,把钱套出来去投资。这个风险也是越来越高。

而且套出来的钱,也不是合法收入啊。给未来埋下一个雷。

问题4:

假如,乙公司原来投资100万,多年之后价值1亿,被上市公司定向增发收购,自然人股东A和B要不要交个人所得税?

答案又是要交的。A和B没有收到钱,只是得到了另一家公司的股权,但是要交个人所得税,这个怎么办?

问题5:

如果乙公司引进新的投资人C,增加注册资本(乙)公司的注册资本50万,那么A从占股70%就下降到了47%,是否容易失去绝对控制权?

没有新的投资进来之前,A完全控制公司,如果有C进来了,占股50万,那么B+C的股权就超过了A,这个时候,A的控制权就存在问题。

那么这些问题,有没有解决的方法呢?

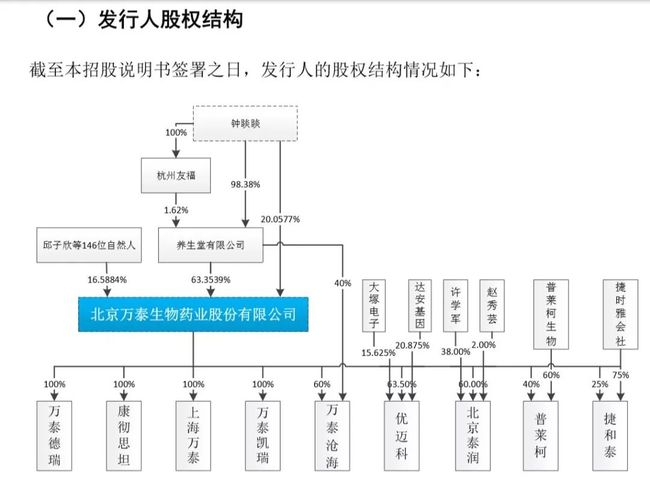

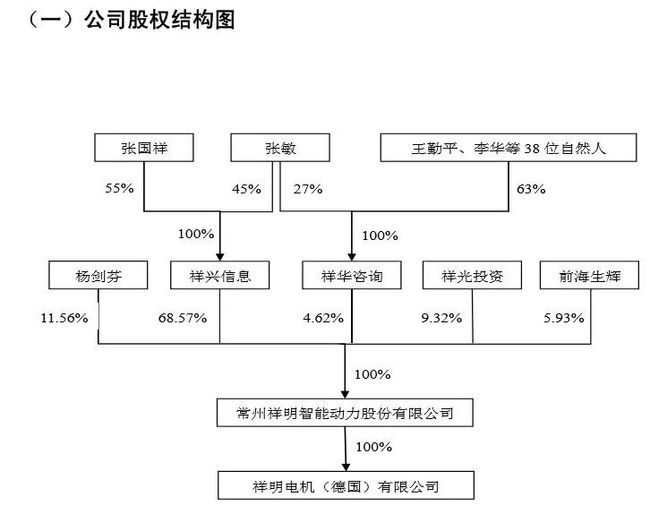

先看几个拟IPO公司架构,下图来源于公开资料:

1.万泰生物

2.国茂股份

3.祥明智能

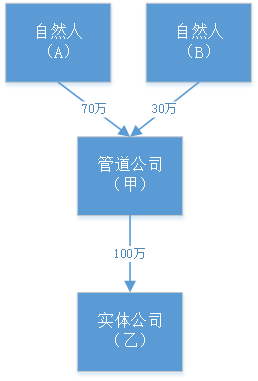

这几幅图有一个共同特点,简化后其实是这样的:

这里先不考虑自然人或持股平台直接持投实体公司(乙)的情况,

我们一般公司是否也能从中学到点什么?

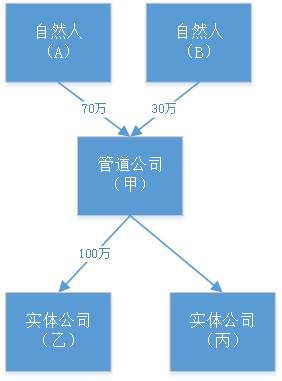

自然人先投资管道公司(甲),再由(甲)投资实体公司,上述的情况完全发生改变

我们把上述问题再逐项试分析一下:

问题1:

引入新投资人溢价投资,后面用溢价转增股本要不要交个人所得税?

实体公司(乙)引进新投资人进行溢价投资,这个资本公积转增股本,对于管道公司(甲)来说不要交企业所得税。

当然了,后以管道公司(甲)在转让乙公司的股权时,其计税基础还是原来的投资额100万。这个税在未来真的转让的时候再交。

理论依据:

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第四条第二款规定,被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。

问题2:

假如上图中,乙公司亏损了100万,最后注销,这个亏损的100万能不能抵以后要交的所得税?

如果乙公司被注销,那么就是甲公司的一项损失,如果甲公司有利润,当然可以用来弥补亏损。

这里还有一个好处是,增加了自由度,可以在甲公司有利润的时候处理。

什么时候有利润?这个自己想。

理论依据:

财税[2009]57号 财政部、国家税务总局关于企业资产损失税前扣除政策的通知,

六、企业的股权投资符合下列条件之一的,减除可收回金额后确认的无法收回的股权投资,可以作为股权投资损失在计算应纳税所得额时扣除:

(一)被投资方依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照的;

(二)被投资方财务状况严重恶化,累计发生巨额亏损,已连续停止经营3年以上,且无重新恢复经营改组计划的;

(三)对被投资方不具有控制权,投资期限届满或者投资期限已超过10年,且被投资单位因连续3年经营亏损导致资不抵债的;

(四)被投资方财务状况严重恶化,累计发生巨额亏损,已完成清算或清算期超过3年以上的;

(五)国务院财政、税务主管部门规定的其他条件。

问题3:

如果乙公司经过多年经营,赚了2000万,股东要把2000万拿出来投资新产业公司(丙),这个要不要交税?

实体公司(乙)赚了钱分给管道公司(甲),属于居民企业分红,这个不要交税,然后(甲)公司拿到钱后再去投资新的企业。就是说,(乙)赚了钱已经交过企业所得税了,分红分给(甲)就不要再交税了,这个完全合法。

理论依据:

《企业所得税法》第二十六条第二项规定,符合条件的居民企业之间的股息、红利等权益性投资收益,为免税收入。

《企业所得税法实施条例》进一步明确,所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。其所称的股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。也就是说,企业持有上市公司股票不足12个月的分红要缴税,其他的分红都不需要缴税。

问题4:

假如,实体公司(乙)原来投资100万,多年之后价值1亿,被上市公司定向增发收购,自然人股东A和B要不要交个人所得税?

由于管道公司(甲)投资了实体公司(乙),可以靠上特殊重组规定,进行纳税递延。

参考文件:

《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)

《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税[2014]116号)

国家税务总局公告2010年第4号

问题5:

如果乙公司引进新的投资人C,增加注册资本(乙)公司的注册资本50万,那么A从占股70%就下降到了47%,容易失去绝对控制权?

由于新的投资人直接投资于(乙)公司,自然人A控制管道公司(甲),(甲)仍然控制实体公司(乙),不会失去控制权。

利用管道公司还有一些好处

1.处理费用

某些费用,可能与实体企业无关,但是与投资有关,这些费用可以进入管道公司,而不用股东个人承担。这个又是一个税收好处。

2.风险隔离

管道公司可以投资不同的实体公司,不同的实体公司是相互独立的,一家公司的经营情况可以不影响另一家公司。

在下图中,实体公司乙,如果经营不善或风险太大,可以注销,而不会影响另一家实体公司(丙),

3.集团公司的借贷及利息处理

如果同时控制多家公司,

管道公司(甲)最后运作为集团公司,在融资利息上,还可以企业集团统借统还的政策。

同时减少不同实体公司之间内部往业,把所有的往来也通过集团公司走,让内部往来账更清晰。

遗留问题:

下回分解

1.自然人股东如何合法的从下面的公司拿到钱?

2.如果管道公司(甲)把实体公司的股权卖掉,怎么交税?

3.为什么上市公司投资方除了管道公司,还有一些是自然人,或者是合伙企业作为持股平台?

4.如果以前没有管道公司,自然人直接持股了,怎么变成有管道公司的形式?

5.管道公司能不能经营具体的业务?

6.管道公司在运作的时候要具体注意点什么?

注:上面的“管道公司”名称来源于蓝敏著作。