芯片投资黄金坑?解密七大半导体材料和17家中国龙头企业【附下载】| 智东西内参

看点:新冠疫情、大基金二期背景下的国内半导体材料产业机遇。

在集成电路芯片制造过程中,每一个步骤都需要用到相应的材料,材料质量的好坏影响最终集成电路芯片质量的优劣。由于其技术壁垒高,其出口政策的调整甚至能作为维护国家利益的重要手段。

目前,新冠肺炎疫情正在全球蔓延,国外疫情的爆发,将对半导体行业的格局造成一定影响,特别是日本及欧美疫情的加剧,将影响半导体材料供给。据中证报消息,国家大基金二期三月底可以开始实质投资。国家大基金是半导体行业风向标,国家大基金二期将更加注重对半导体材料及设备的投资。大基金二期以半导体产业链最上游的材料及设备为着力点,推动整个半导体行业的发展,加速国产替代的进程,国内半导体材料公司将迎来黄金发展期。

本期的智能内参,我们推荐深港证券的报告《疫情之下 材料崛起》, 探讨在新冠疫情、国家大基金二期背景下的半导体材料产业链新发展。如果想收藏本文的报告(疫情之下 材料崛起),可以在智东西(公众号:zhidxcom)回复关键词“nc444”获取。

本期内参来源:深港证券

原标题:

《疫情之下 材料崛起》

作者:曹旭特

新冠疫情、大基金二期背景下的半导体材料产业

目前,新冠肺炎疫情正在全球蔓延。欧美、日本以及韩国等国家正经受疫情爆发的考验,而我们国内由于得到国家的强力控制,目前疫情已初步得到控制。国外疫情的爆发,将对半导体行业的格局造成一定影响,特别是日本及欧美疫情的加剧,将影响半导体材料供给。而国内疫情由于得到良好的控制,并且在一些半导体材料的细分领域,国内的公司已实现部分国产替代,在供给方面我们先发优势,解晶圆代工厂燃眉之急。

据中证报消息,国家大基金二期三月底可以开始实质投资。国家大基金是半导体行业风向标,国家大基金二期将更加注重对半导体材料及设备的投资。大基金二期以半导体产业链最上游的材料及设备为着力点,推动整个半导体行业的发展,加速国产替代的进程,国内半导体材料公司将迎来黄金发展期。

1、欧美及日本疫情加剧 半导体材料供给或将受限

截至 3 月 14 日 14:30 分,海外新冠肺炎确诊病例累计确诊 64617 例,较上日增加 10393 例,累计死亡 2236 例。海外疫情正处于爆发期,特别是意大利、日本、美国、德国、法国及韩国等国家,新冠疫情正愈演愈烈。

在全球半导体材料领域,日本占据绝对主导地位。去年日韩贸易战中,日本限制含氟聚酰亚胺、光刻胶,以及高纯度氟化氢这三种材料的对韩出口,引起了整个半导体领域的震动。在 2019 年前 5 个月,日本生产的半导体材料占全球产量的 52%。同期,韩国从日本进口的光刻胶价值就达到 1.1 亿美元。据韩国贸易协会报告显示,韩国半导体和显示器行业在氟聚酰亚胺、光刻胶及高纯度氟化氢对日本依赖度分别为 91.9%、43.9%及 93.7%。

在半导体制造过程包含的 19 种核心材料中,日本市占率超过 50%份额的材料就占到了 14 种,在全球半导体材料领域处于绝对领先地位。

欧美及日本疫情的加剧,将影响全球半导体材料的供给。目前虽然没有欧美及日本半导体公司受疫情影响的官方报道,但我们认为疫情必将影响这些地区半导体公司的经营情况。在疫情影响下,韩国的三星、SK 海力士等半导体公司多次停产隔离,国内的众多公司也延迟复工。因此,这些处于疫情爆发期国家的公司也必将受疫情影响。当地时间 13 日下午 3 点 30 分,美国总统特朗普已宣布进入“国家紧急状态”以应对新冠肺炎疫情。

▲日本半导体材料全球占比情况

▲日本半导体材料全球占比情况

受疫情影响,多国采取封城措施,这将影响半导体材料的运输。韩国、意大利等国先后采取封城措施,来抑制新冠疫情的爆发。封城后将对货物的运输带来极大的不便,这将影响到半导体材料的运输。

国内半导体材料公司占据天时、地利及人和,国产替代将加速。得益于国家强有力的调控措施,以及国内群众的高度配合,国内疫情已初步得到控制,多省市已连续多天未有新病例。目前,国内大多企业已经复工,并开始逐步提升产能。同时,中国是制造业大国,国内半导体制造公司众多,国内厂商的产品在运输上具有相对便利性,特别是在国外封城下,这种便利性能缓解众多晶圆代工厂的燃眉之急,国产替代进程将加速。

2、 大基金二期即将开启投资 半导体材料必将受益

据中证报消息,国家大基金二期三月底应该可以开始实质投资。大基金二期于 2019年 10 月 22 日注册成立,注册资本为 2041.5 亿元。

从目前大基金一期投资的情况来看,一期半导体设备和半导体材料领域合计投入金额 57.7 亿元,占大基金一期投资总额的 4.2%。而在全球半导体产业中,2018 年半导体设备销售额 645.3 亿美元,半导体材料销售额 519.4 亿美元,半导体设备和半导体材料合计占全球半导体销售额比重超过 20%。大基金一期在半导体设备和半导体材料领域的投入相对较少。

在投资项目上,大基金一期重点投资半导体制造和设计行业,大基金二期将更关注半导体材料及半导体设备的投资。特别是受日韩贸易战事件影响,国人更加清醒认识到半导体材料的重要性。即使是被认为半导体强国的韩国,有着三星、SK 海力士等国际半导体巨头,但由于在半导体材料领域没有话语权,也将受到极大的制约。半导体设备和半导体材料均处于半导体产业链的上游,在整个半导体产业中有着至关重要的作用。目前国内关键设备及材料主要依赖进口,推动半导体设备和材料的发展势在必行。

▲全球及中国半导体材料情况统计

▲全球及中国半导体材料情况统计

半导体材料:半导体产业基石

1、 半导体材料是半导体产业链重要支撑

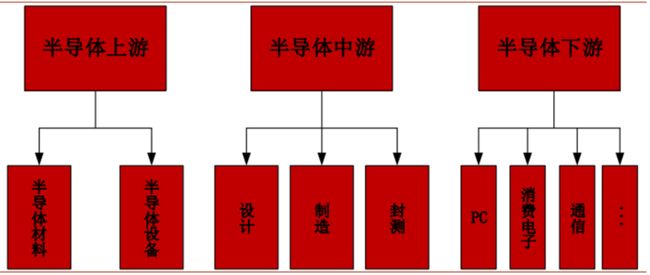

在整个半导体产业链中,半导体材料处于产业链上游,是整个半导体行业的重要支撑。在集成电路芯片制造过程中,每一个步骤都需要用到相应的材料,如光刻过程需要用到光刻胶、掩膜版,硅片清洗过程需要用的各种湿化学品,化学机械平坦化过程需要用的抛光液和抛光垫等,都属于半导体材料。

▲半导体产业链

▲半导体产业链

半导体材料是半导体行业的物质基础,材料质量的好坏决定了最终集成电路芯片质量的优劣,并影响到下游应用端的性能。因此,半导体材料在整个产业链中有着重要地位。

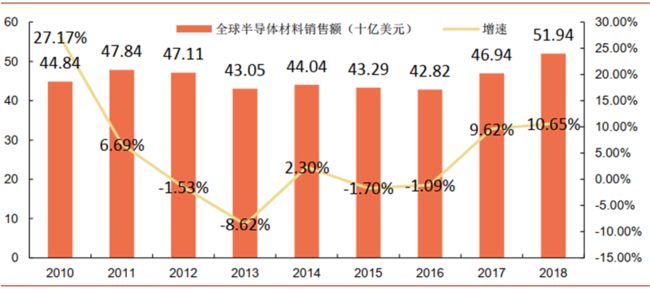

2、 2018 年全球半导体材料销售额创历史新高

2018 年全球半导体材料销售额 519.4 亿美元,销售额首次突破 500 亿美元创下历史新高。2018 年全球半导体材料销售增速 10.65%,也创下自 2011 年以来的新高。

▲全球半导体材料销售额及增速

▲全球半导体材料销售额及增速

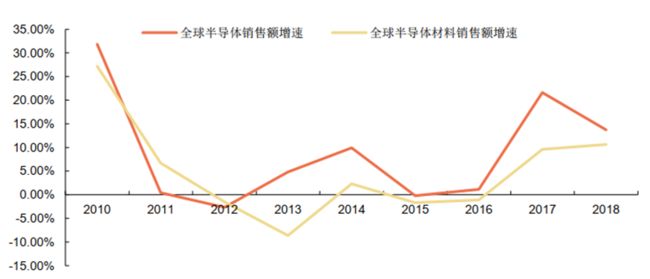

全球半导体材料销售额增速与半导体销售增速具有较高的一致性,2017 年两者同步高速增长的原因是 DRAM 市场的迅猛发展,2017 年 DRAM 实际增速高达 77%。2018 年受供求关系影响,存储市场增速减缓,半导体销售额及半导体材料销售额增速均下降。

▲全球半导体销售额增速与半导体材料销售额增速对比

▲全球半导体销售额增速与半导体材料销售额增速对比

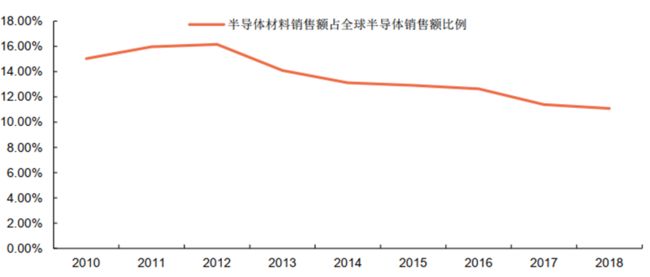

半导体材料销售额占全球半导体销售额比例在 2012 年达到峰值,占比超过 16%,近些年逐步下降,2018 年占比约 11%。占比下降的主要原因是 2013 年开始受益于存储市场的快速增长,半导体销售额增速开始回升,2013-2018 年半导体销售增速一直高于半导体材料销售增速。

▲半导体材料销售额占半导体销售额比例

▲半导体材料销售额占半导体销售额比例

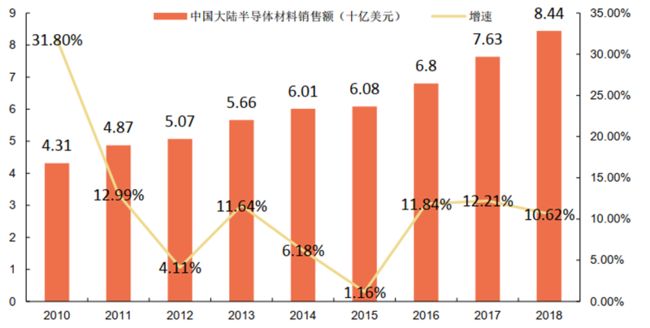

近年来,中国大陆半导体材料的销售额保持稳步增长。2018 年大陆半导体材料销售额 84.4 亿美元,增速 10.62%,销售额创下历史新高。

▲中国大陆半导体材料销售额及增速

▲中国大陆半导体材料销售额及增速

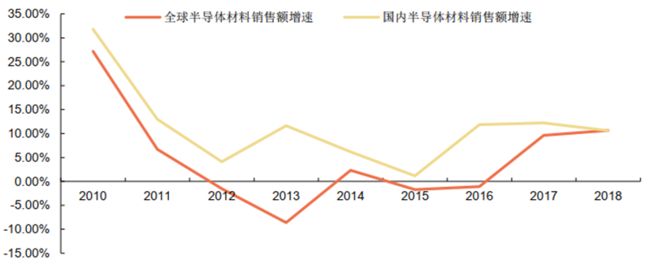

受益于国内半导体行业高景气度带动,大陆在半导体材料销售额增速方面一直领先全球增速。

▲国内半导体材料销售额增速与全球增速比较

▲国内半导体材料销售额增速与全球增速比较

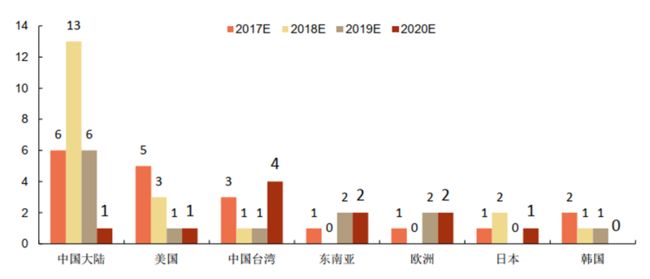

受益于国内晶圆厂的大量投建,国内半导体材料的需求将加速增长。据SEMI估计,2017-2020全球将有62座新晶圆厂投产,其中26座坐落中国大陆,占总数的42%。半导体材料属于消耗品,随着大量晶圆厂建设完成,半导体材料的消耗量将大大增加,将有力促进国内半导体材料行业的发展,国内半导体材料销售额全球占比将进一步提升。我们预计 2019-2021 年,大陆半导体销售额分别为 94.5 亿美元、108.6亿美元和 128 亿美元,增速分别为 12%、15%和 17.8%。

▲全球规划晶圆厂投建分布

▲全球规划晶圆厂投建分布

▲大陆半导体材料销售额全球占比

▲大陆半导体材料销售额全球占比

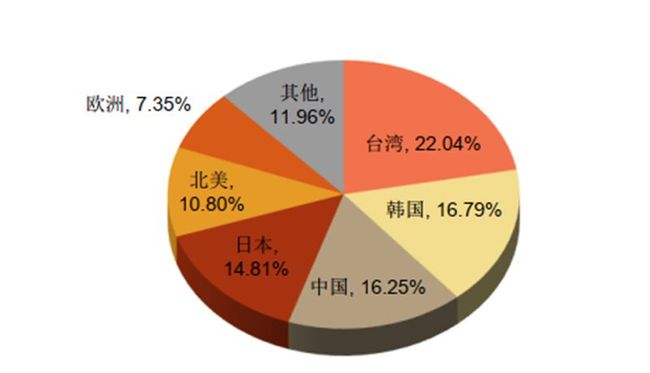

从全球国家和地区来说,中国台湾依然是半导体材料消耗最大的地区。2018 年中国台湾地区半导体销售额 114.5 亿美元,全球占比 22.04%。中国大陆占比 16.25%排名全球第三,略低于 16.79%的韩国。

▲2018 年各地区半导体材料销售占比

▲2018 年各地区半导体材料销售占比

3、 晶圆制造材料是半导体材料核心

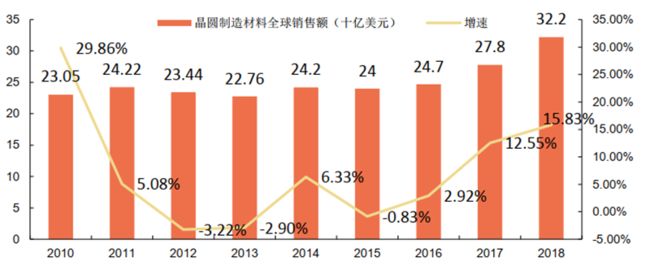

按制造工艺不同,半导体材料可以分为晶圆制造材料和封装材料。其中,晶圆制造材料由于技术要求高,生产难度大,是半导体材料的核心。2018 年晶圆制造材料全球销售额为 322 亿美元,占全球半导体材料销售额的 62%。晶圆制造材料全球销售额增速 15.83%,高于全球半导体材料销售额增速。

▲晶圆制造材料全球销售额及增速

▲晶圆制造材料全球销售额及增速

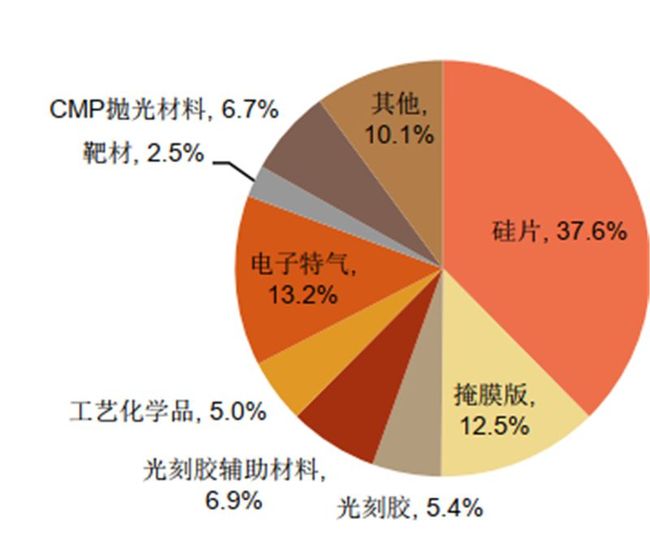

晶圆制造材料包含硅、掩膜版、光刻胶、电子气体、CMP 抛光材料、湿化学品、溅射靶材等,其中硅的占比最高,整个晶圆制造材料超过三分之一。

▲晶圆制造材料细分占比

▲晶圆制造材料细分占比

4、半导体材料技术壁垒高 国内自给率低

半导体材料属于高技术壁垒行业,特别是晶圆制造材料,技术要求高,生产难度大。目前,半导体材料高端产品大多集中在美国、日本、德国、韩国、中国台湾等国家和地区生产商。国内由于起步晚,技术积累不足,整体处于相对落后的状态。目前,国内半导体材料主要集中在中低端领域,高端产品基本被国外生产商垄断。如硅片,2017 年全球五大硅片厂商占据了全球 94%的市场份额。

近年来国内半导体材料生产商加大了研发投入,大力推进半导体材料的研发及生产,力争实现国产替代。目前在部分细分领域,已经突破国外垄断,实现规模化供货。如 CMP 抛光材料的龙头企业安集科技,公司化学机械抛光液已在 130-28nm 技术节点实现规模化销售,主要应用于国内 8 英寸和 12 英寸主流晶圆产线;溅射靶材龙头江丰电子,7 纳米技术节点实现批量供货,同时还满足了国内厂商 28 纳米技术节点的量产需求。

半导体材料:品种多 技术壁垒高

1、 半导体材料--硅

硅是半导体行业中最重要的材料,约占整个晶圆制造材料价值的三分之一。目前,90%以上的集成电路芯片是用硅片作为衬底制造出来的。整个半导体产业就是建立在硅材料之上的。

硅片质量对半导体制造至关重要。在硅片上制造的芯片最终质量与采用硅片的质量有直接关系。如果原始硅片上游缺陷,那么最终芯片上也肯定存在缺陷。

▲硅片上的芯片

▲硅片上的芯片

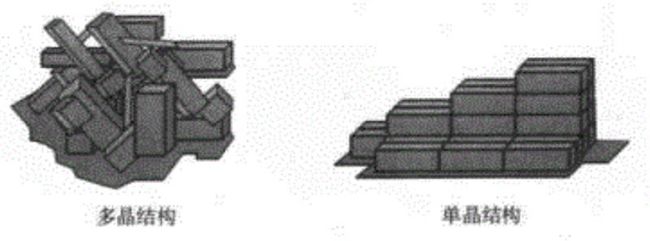

按晶胞排列是否规律,硅可分为单晶硅和多晶硅。单晶硅晶胞在三维方向上整齐重复排列,而多晶硅晶胞则呈不规律排列。单晶硅在力学性质、电学性质等方面,都优于多晶硅。集成电路制造过程中使用的硅片都是单晶硅,因为晶胞重复的单晶结构能够提供制作工艺和器件特性所要求的电学和机械性质。

▲多晶和单晶结构示意图

▲多晶和单晶结构示意图

硅片的制备从晶体生长开始,形成单晶锭后经过修整和磨削再切片,再经过边缘打磨、精研、抛光等步骤后,最后检查得到的硅片是否合格。

▲硅片制造流程

▲硅片制造流程

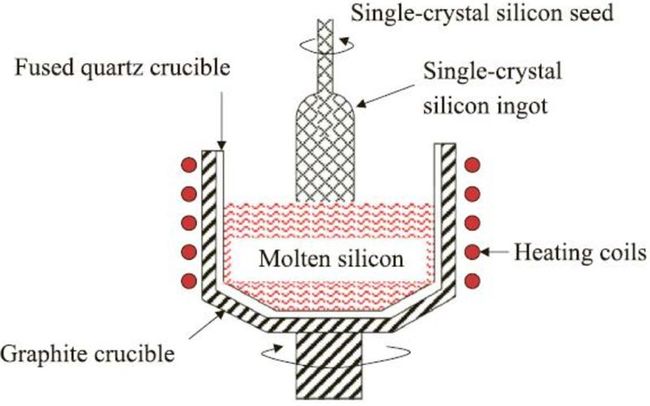

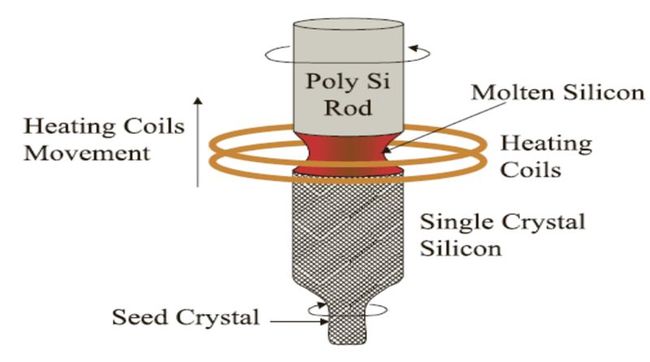

单晶硅生产:单晶生长分为直拉(CZ)法和区熔(FZ)法,直拉法是目前主流的生长方法,占据 90%市场。

直拉法:工艺成熟,更容易生长大直径单晶硅,生长出的单晶硅大多用于集成电路元件。

区熔法:由于熔体不与容器接触,不易污染,因此生长出的单晶硅纯度较高,主要用于功率半导体。但区熔法较难生长出大直径单晶硅,一般仅用于 8 寸或以下直径工艺。

▲CZ 拉单晶炉

▲CZ 拉单晶炉

▲区熔法晶体生长

▲区熔法晶体生长

大尺寸硅片是硅片未来发展的趋势。大尺寸硅片带来的优点有两个:

(1)、 单片硅片制造的芯片数目越多:在同样的工艺条件下,300mm 半导体硅片的可使用面积超过 200mm 硅片的两倍以上,可使用率(衡量单位晶圆可生产的芯片数量的指标)是 200mm 硅片的 2.5 倍左右,大尺寸硅片上能制造的芯片数目更多;

(2)、 利用率更高:在圆形硅片上制造矩形的硅片会使硅片边缘处的一些区域无法被利用,从而带来部分浪费,随之晶圆尺寸的增大,损失比就会减小。

▲不同尺寸硅片比较

▲不同尺寸硅片比较

▲12 英寸硅片市场占比情况

▲12 英寸硅片市场占比情况

▲2018 全球半导体硅片产能情况

▲2018 全球半导体硅片产能情况

2、 光刻胶

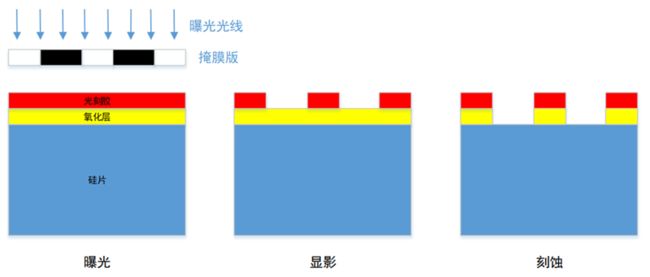

光刻是整个集成电路制造过程中耗时最长、难度最大的工艺,耗时占 IC 制造 50%左右,成本约占 IC 生产成本的 1/3。光刻胶是光刻过程最重要的耗材,光刻胶的质量对光刻工艺有着重要影响。 光刻是将图形由掩膜版上转移到硅片上,为后续的刻蚀步骤作准备。在光刻过程中,需在硅片上涂一层光刻胶,经紫外线曝光后,光刻胶的化学性质发生变化,在通过显影后,被曝光的光刻胶将被去除,从而实现将电路图形由掩膜版转移到光刻胶上。再经过刻蚀过程,实现电路图形由光刻胶转移到硅片上。在刻蚀过程中,光刻胶起防腐蚀的保护作用。 ▲光刻过程示意图

▲光刻过程示意图

▲正胶和负胶及其特点

▲正胶和负胶及其特点

▲按应用领域光刻胶分类

▲按应用领域光刻胶分类

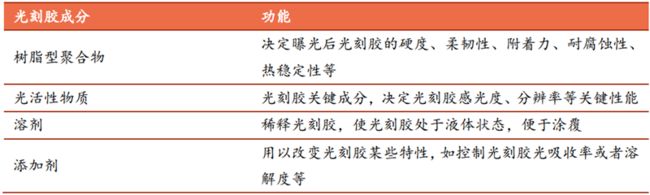

▲光刻胶组成成分及功能

▲光刻胶组成成分及功能

▲光刻胶主要技术参数

▲光刻胶主要技术参数

3、 掩膜版

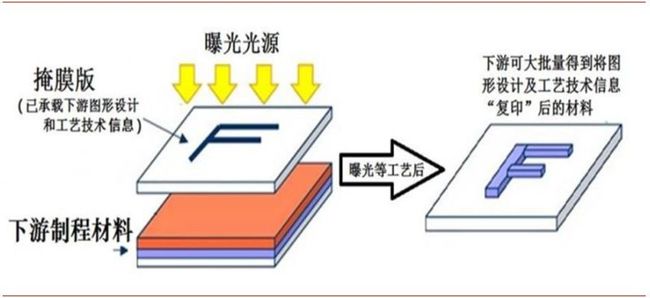

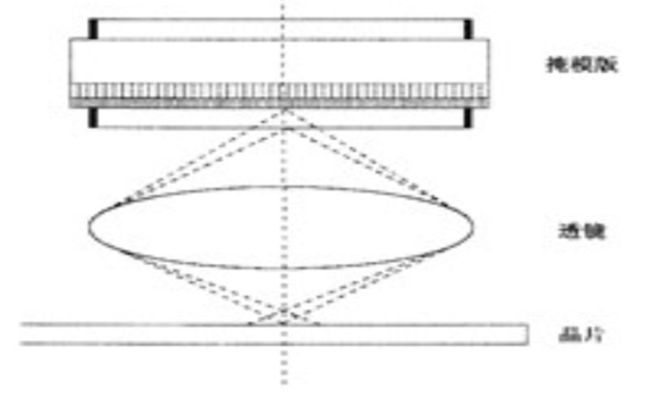

掩膜版(Photomask),又称光罩、光掩膜、光刻掩膜版、掩模版等,是下游行业产品制造过程中的图形“底片”,是承载图形设计和工艺技术等知识产权信息的载体。在光刻过程中,掩膜版是设计图形的载体。通过光刻,将掩膜版上的设计图形转移到光刻胶上,再经过刻蚀,将图形刻到衬底上,从而实现图形到硅片的转移。掩膜版是光刻过程中的重要部件,其性能的好坏对光刻有着重要影响。 ▲掩膜版工作原理

▲掩膜版工作原理

▲掩膜版结构图

▲掩膜版结构图

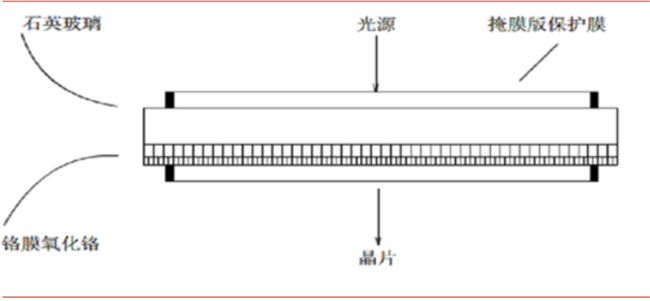

▲掩膜版保护功能示意图

▲掩膜版保护功能示意图

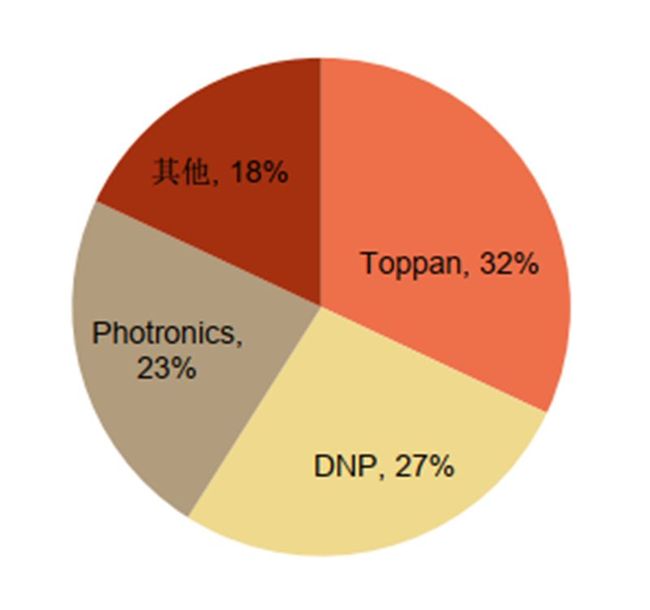

▲全球掩膜版生产商市场占比

▲全球掩膜版生产商市场占比

4、 电子气体

电子气体是超大规模集成电路、平面显示器件、化合物半导体器件、太阳能电池、光纤等电子工业生产不可缺少的原材料,它们广泛应用于薄膜、刻蚀、掺杂、气相沉积、扩散等工艺。在半导体制造过程中,几乎每一步都离不开电子气体,其质量对半导体器件的性能有着重要影响。 纯度是电子气体最重要的指标,气体纯度常用的表示方法有两种: 用百分数表示:如 99%,99.9%,99.99%,99.9999%等; 用“N”表示:如 3N,5N,5.5N 等,数目 N 与百分数表示中的“9”的个数相对应,小数点后的数表示不足“9”的数,如 5.5N 表示 99.9995%。 根据气体纯度不同,气体可分为普通气体、纯气体、高纯气体及超高纯气体 4 个等级。 ▲气体等级分类及应用

▲气体等级分类及应用

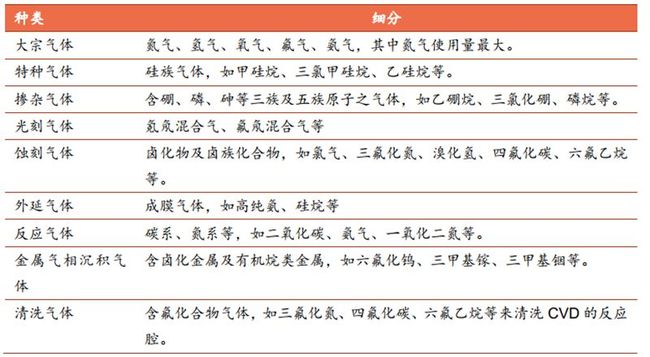

▲按半导体制造工艺不同气体分类

▲按半导体制造工艺不同气体分类

5、 湿化学品

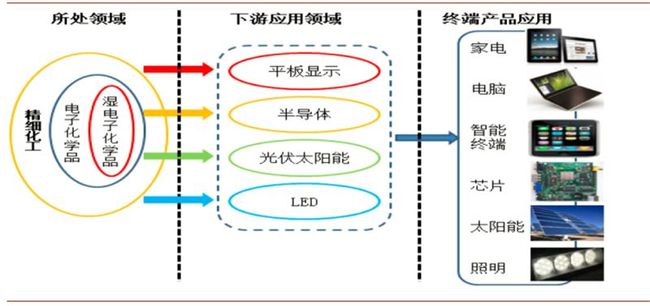

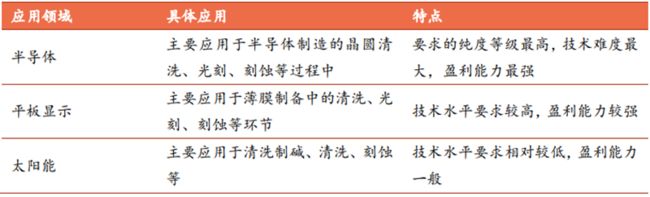

湿化学品(Wet Chemicals),是微电子、光电子湿法工艺制程中使用的各种电子化工材料。湿化学品在半导体领域主要应用于集成电路制造过程中的清洗和腐蚀步骤,其纯度和洁净度影响着集成电路的性能及可靠性。 按应用领域划分,湿化学品主要应用于半导体、平板显示、太阳能以及 LED 等领域。其中,半导体制造领域对湿化学品的要求最高,技术难度最大。 ▲湿化学品应用领域

▲湿化学品应用领域

▲按应用领域湿化学品分类

▲按应用领域湿化学品分类

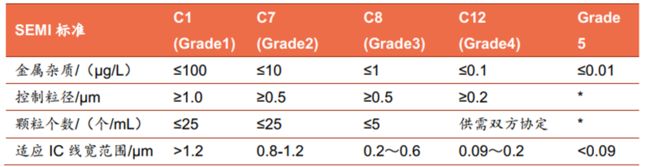

▲湿化学品 SEMI 标准

▲湿化学品 SEMI 标准

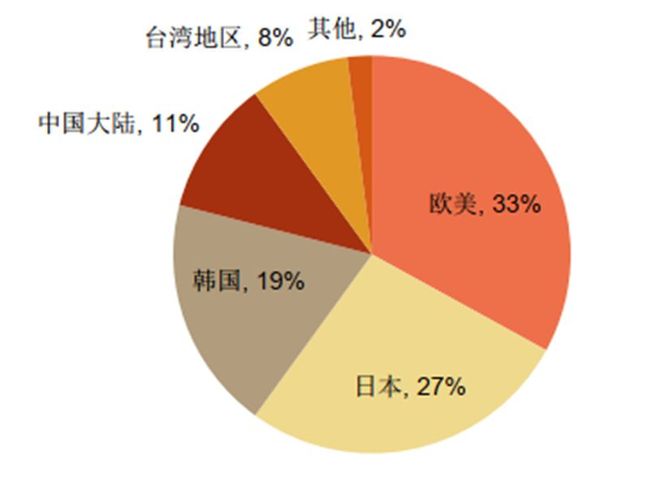

▲2018 年全球湿化学品市场格局

▲2018 年全球湿化学品市场格局

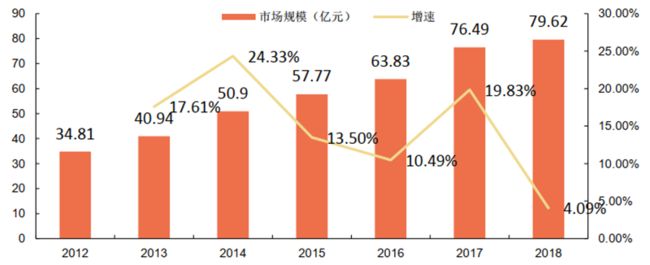

▲国内湿电子化学品市场规模情况

▲国内湿电子化学品市场规模情况

6、溅射靶材

溅射靶材是物理气相沉积(PVD)工艺步骤中所必需的材料,是制备薄膜的关键材料。溅射工艺是利用离子源产生的离子,在真空中被加速形成告诉离子流,利用高速粒子流轰击固体表面,使得固体表面的原子脱离靶材沉积在衬底表面,从而形成薄膜。这个薄膜的形成过程称为溅射,被轰击的固体被称为溅射靶材。靶材是溅射过程的核心材料。 溅射靶材种类繁多,依据不同的分类标准,可以有不同的类别。溅射靶材可按形状分类、按化学成份分类以及按应用领域分类。 ▲溅射靶材分类

▲溅射靶材分类

▲溅射靶材按应用领域分类

▲溅射靶材按应用领域分类

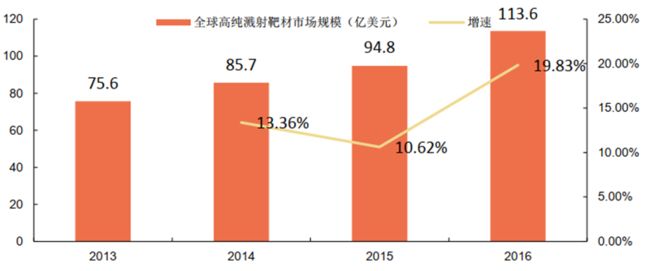

▲全球高纯溅射靶材市场规模及增速

▲全球高纯溅射靶材市场规模及增速

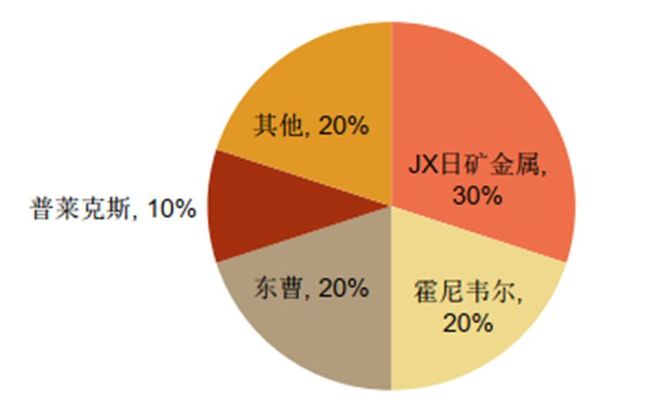

▲溅射靶材全球主要生产商

▲溅射靶材全球主要生产商

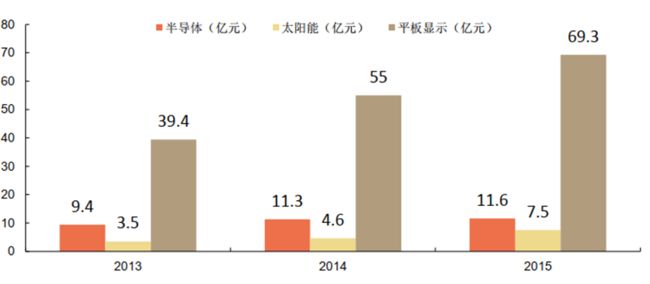

▲国内高纯靶材细分市场情况

▲国内高纯靶材细分市场情况

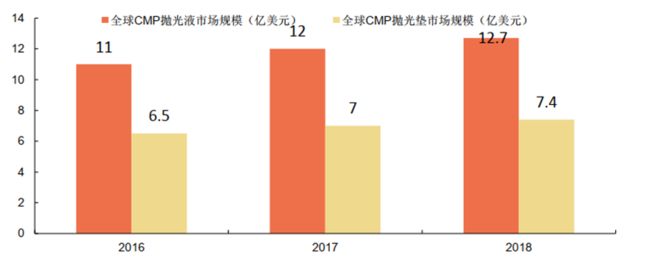

7、 CMP 抛光材料

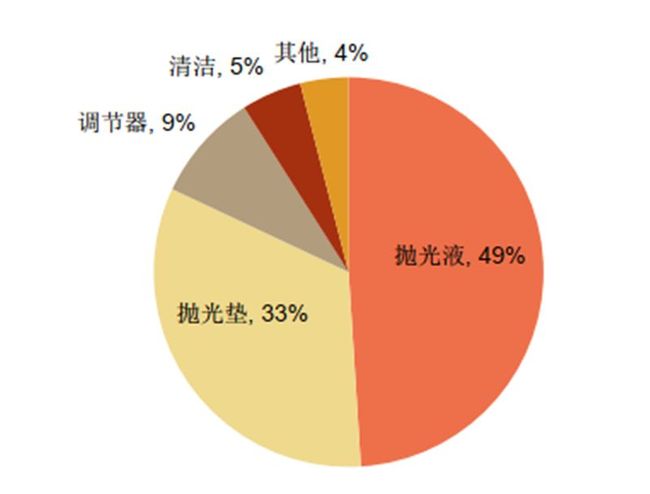

化学机械抛光(CMP,Chemical Mechanical Polishing)是集成电路制造过程中实现晶圆表面平坦化的关键工艺。CMP 技术是使用效果最好,应用最广泛的平坦化技术,同时也是目前实现全局平坦化的唯一技术。 CMP 工艺是机械抛光和化学抛光相结合的技术。单纯的机械抛光表面一致性好,平整度高,但表面容易出现损失;化学抛光速率快,表面光洁度高,损失低,但表面平整度差。CMP 工艺则两种抛光的完美结合,既可获得较为完美的表面,又可得到较高的抛光速率,得到的平整度比其他方法高两个数量级。 CMP 工艺通过表面化学作用和机械研磨技术相结合实现晶圆表面的平坦化,其工作原理是通过各类化学试剂的化学作用,结合纳米磨料的机械研磨作用,在一定压力下被抛光的晶圆对抛光垫做相对运动,从而使得被抛光的晶圆表面达到高度平坦化、低表面粗糙度和低缺陷的要求。 CMP 工艺过程用到的材料有抛光液、抛光垫、调节器等,其中抛光液和抛光垫是最核心的材料,占比分别为 49%和 33%。 ▲CMP 材料细分市场占比

▲CMP 材料细分市场占比

▲全球 CMP 抛光液及抛光垫市场规模

▲全球 CMP 抛光液及抛光垫市场规模

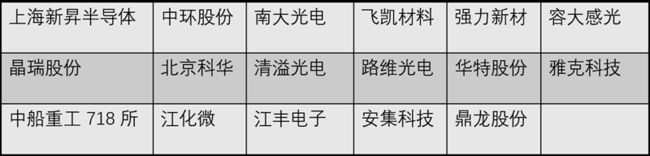

虽然现阶段前文中我们分析的7种半导体材料的核心技术绝大多数还掌握在欧美、日本等国手中,但我国也已经涌现出一大批有潜质的半导体材料供应商。他们都十分注重自主研发与创新,在很多关键技术节点上已经取得了不小的突破,打破了国外的垄断。

报告详细解读了具有代表性的17家国内半导体材料龙头企业,详情可在智东西回复nc444获取。

▲17家国内半导体材料龙头企业

▲17家国内半导体材料龙头企业

智东西认为, 半导体材料是半导体产业的基石,过去,半导体材料核心技术一直掌握在欧美、日本等国家手中。但是,在这次新冠肺炎的影响下,半导体材料产业也势必会受到强烈的冲击,半导体材料的供给格局将发生很大的改变。随着我国半导体国家大基金二期的实质投资,未来的一段时间将是我国半导体材料行业一次绝佳的超车机遇。

(本账号系网易新闻·网易号“各有态度”签约帐号)

公开课预告