爱奇艺和奈飞财报对比,两者的相似和不同

文/点拾投资朱昂

来源:点拾投资(ID:dianshi830)

导读:最近中美视频网站两大龙头爱奇艺和奈飞纷纷出了最新财报,我们也将两者通过对比分析的方式,去挖掘中美在线视频行业的不同。奈飞作为全球视频龙头,其市值已经超过了绝大多数的娱乐平台型公司,并且是过去 10 年表现最佳的美股之一。而奈飞的路径,国内视频具体爱奇艺能否仿效呢?下面是我们的一些粗浅观点:

2018 财报对比的三大不同

我们先看爱奇艺 2018 年的收入构成。其总收入为 249 亿人民币,其中会员费收入为 106 亿,占比还不到 50%,但已经上升为最大收入来源。紧随其后的是广告收入,达到了 93 亿,从前一年最大收入来源下滑到了收入第二大的来源。内容分发和其他收入为 49 亿。截止 2018 年底,爱奇艺的会员数为 8740 万,四季度会员费收入 32 亿,同比增长了 76%。公司继续亏损 35 亿,比去年同期的 6 亿有较大幅度扩大。

我们再看奈飞,其 2018 年总收入 157 亿美元,全部来自于会员费收入。其中美国本土会员费收入 76 亿美元,海外市场会员费收入 77 亿美元,美国本土 DVD 会员费收入 3.6 亿美元。截止 2018 年底,公司拥有 1.39 亿付费用户。其中美国本土付费用户数 5849 万,国际付费用户数 8077 万。2018 年实现了 12 亿美元的净利润。

我们简单从财报的对比看到三个不同点:

1. 奈飞的收入完全来自会员费,是纯粹的“内容付费”平台模式。而爱奇艺的收入中会员费占比不超过 50%;

2. 单用户的价值,奈飞远远在爱奇艺之上。简单用会员收入去除以总会员数,爱奇艺单会员用户贡献 40 元人民币左右,而奈飞单会员在 700 人民币左右;

3. 爱奇艺目前依然在亏损状态,奈飞虽然自由现金流不佳,但整体已经实现了盈利。

爱奇艺和奈飞共同的痛点

两者虽然有所不同,但面临相似的痛点:为内容付出的成本一年比一年高。奈飞在 2018 年内容投入支出高达 120 亿美元,相比 2011 年刚开始转型流媒体时,几个亿的内容投入相比,增长了几十倍!爱奇艺 2018 年内容成本高达 211 亿人民币,相比 2015 年的 37 亿人民币也出现了几倍的增长。

作为一个付费内容平台,两者的同样面临内容成本越来越高的问题。从一个简单的商业模型看,如果内容成本能大幅下滑,这些节省下来的钱,都将成为公司的利润。两家公司其他方面的运营成本并不高,核心在于内容支出上。

那么到底是什么导致了内容成本在过去几年大幅提高,以及中美在线视频两大巨头,未来能否大幅降低成本呢?

简单来说,就是“内容的独占权”!

要持续给予用户足够好的体验,甚至不断提高他们的用户体验,那就必须不断提供优质而且独家的内容。爱奇艺大部分内容还是通过版权的独家买断,奈飞已经有了大量的自制剧。但是无论哪种模式,都需要为独家内容支出高昂的费用。

而且在平台长大之后,单个内容究竟为平台产生了多少经济效益,带来了多少价值,是难以核算的。当然,两者对于这个痛点,也有不同的看法。

爱奇艺在最新发布的电话会中认为,国内电视剧版权单集价格回归理性,将帮助公司未来更好的控制内容支出成本。此外,爱奇艺也将加大自制剧的制作,通过比采购外部内容成本更低的自制剧来实现最终的盈利。

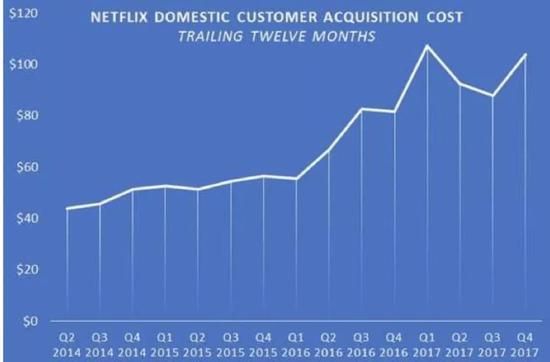

相反,奈飞面对华尔街对于其负现金流的质疑,依然我行我素。他们预计五年后单一年份的内容支出会超过 200 亿美元。今天,奈飞在影视内容制作上的投入,已经超过了任何一家影视制作商。奈飞是好莱坞最大的买家,而且未来更加如此。我们看到,2016 年以来,奈飞获取单用户的价格在不断提升。

从视频电视的正反馈循环机制看:大量的内容投入=》用户体验体验和价值感的提升=》更多付费用户数的增长。显然,奈飞通过大规模的投入,大幅提高了行业门槛。用户被奈飞的大规模投入“惯坏”了。这也将导致其竞争对手必须同样采用高投入的做法来夺取用户。这也是为什么,奈飞在开始向流媒体转型后,从来没有一个季度出现用户数的净减少。

从视频电视到媒体帝国

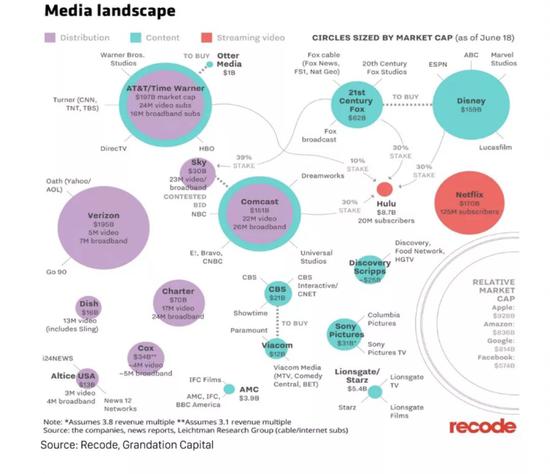

奈飞作为全球视频电视的领头羊,给其追赶者提供了一个很好的商业模板,以及打开了巨大想象空间。最早,奈飞仅仅是一个渠道分发商,通过 DVD 租赁模式起家,并且在 2011 年前瞻性的向流媒体模式转型。在此期间,奈飞也和目前的爱奇艺一样,通过采购影视公司内容版权,然后将内容整合在其平台。从 2013 年奈飞开始制作剧之后,逐渐成为一个渠道+内容并行的媒体帝国。从下图我们看到,奈飞的市值超越了娱乐媒体巨头迪士尼,带宽+有线电视提供商康卡斯特等传统巨头。而一些影视制作公司的市值,只有奈飞的一个零头。

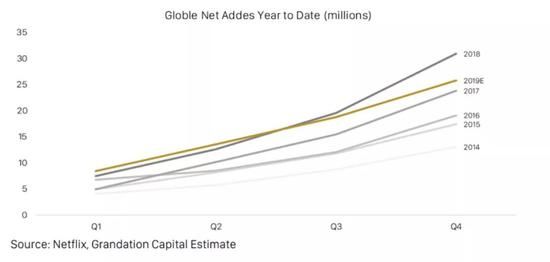

由于汇集了大量优质的内容,奈飞的平台效应已经超过了用户对于单一 IP 的追逐,这也是未来爱奇艺面临的挑战。平台的价值在于,用户打开平台,一定能找到其喜欢的内容。对于奈飞的用户来说,支付大约 10 美元的月租费,也就是一张电影票的钱,却可以在奈飞平台看到大量精品美剧和电影。而且由于自制剧比例越来越高,大量内容是其他地方根本看不到的。最终实现了,平台里面有什么,用户就会看什么的效果。甚至我们看到,奈飞全球化之路在加速,受益于美国文化的输出,过去几年奈飞的全球新增用户数持续增长。

爱奇艺虽然有大量付费用户,但是这些付费用户对其忠诚度并不高,更多是追 IP 去的。有时候爱奇艺买断了某个电视剧的版权,有时候优酷买断了某个综艺节目的版权,又有时候腾讯视频买断了某个体育比赛的版权。这让用户经常会在各个平台上做切换,很难对单一平台形成 100% 的忠诚度。

好的方面是,由于国内大部分电视台的体制僵化。国内视频网站更像一个在线电视台,提供的内容丰富度比奈飞更广。奈飞虽然在补强综艺节目这一块,但是主要还是影视剧为核心。国内的在线视频网站,还提供包括体育比赛等一系列的内容。笔者就在腾讯视频上,看了大量的美式橄榄球 NFL 比赛。

爱奇艺,一场看不到终点的内容战争

由于中国互联网在多个环节都是被 BAT 三家巨头龙头,特别是阿里和腾讯作为中国互联网的两级,最终导致在一些寡头垄断的领域依然在惨烈厮杀,而不是大家做下来谈和。比如外卖这个领域,基本上就是做到饿了么和美团两家公司。但由于饿了么完全被阿里收购,整个外卖市场的烧钱补贴到今天都没有结束。笔者前几天曾经“震惊”的发现,自己线下去某家色拉店打包买一个色拉回来,居然比通过美团点一个同样的外卖更贵,背后就是外卖网站的补贴。

从最简单的商业模型看,爱奇艺要最终实现盈利,即使不垄断市场,也不能再烧钱抢流量了。然而,三大视频网站背靠 BAT 三个巨头,每一家都有足够的资金购买版权。每一家都难以产生独特性。

这也导致单用户价值要提高,非常困难。我们很难看清楚一个长期持续现金流的商业模型。

长期看,中国用户付费意识已经全面普及了。5G 也将带来新一轮的带宽全面提升,对于视频电视有着基本面的利好。然而,行业最终实现全面的正现金流需要很长时间。我们始终觉得爱奇艺将很长时间,游离在一场看不到终点的战争中...