金融市场复盘20170925

信息来源:wind陆家嘴早餐/一张图研报/罗博白蔡炖资管/蔡行之友金融服务平台/未名宏观研究/姜超宏观债券研究

一、基本面和行业

1、新华社刊文称,美联储明确“缩表”时间,但对于我国债市、汇市影响有限,央行继续扩大投放,人民币汇率适度调整。当下,我国有着保持货币政策独立性的“底气”,不会跟风,而是专注服务实体经济、防控金融风险、深化金融改革“三大任务”。

2、方正宏观任泽平发布报告称,预计2017年四季度-2018年初经济偏平略有下降,股市结构性牛市周期消费轮动,债市可能存在短期交易性机会;楼市限购限贷限售可能向上半年涨幅可观的三四线城市扩围;环保标准和成本的提高可能是新常态。

3、中金公司:四季度信贷额度或成为信贷增长的主要约束条件,考虑9月信贷超过1万亿,10-12月均值或仅在6000亿左右,相当于前8个月高增长信贷被腰斩。

4、经济参考报:据悉,全面营改增推进一年多来,地方层面的税改红利已开始密集显现,营改增释放出多重效应,为区域经济发展注入了新的动力。业内权威专家表示,下一步,营改增改革仍将在税制完善等方面继续深入推进,增值税税率仍有进一步简并空间,建议进一步调整增值税税率。

5、经济参考报头版刊文称,短期来看,美联储“缩表”对包括中国在内的世界经济冲击有限。对中国而言,美联储的货币政策更多是通过跨境资本流动和人民币汇率渠道产生影响。不过,尽管美联储“缩表”造成的短期冲击有限,但它长期带来的潜在风险值得高度关注。我国需要逐步布局应对策略,以应对未来可能出现的国际冲击。

1、海通姜超:9月以来,地产销售增速现大幅下滑,从一二线到三四线城市地产销售全面转负;从监测的19个三四线城市来看,8月增速归零,9月以来增速是-22%,创2014年来新低;支撑地产销售的主要动力-居民部门举债能力出现显著下降。

2、武汉市房管局表示,互联网上流传的“武汉市住房限购升级新购住房五年内不得上市交易”为虚假报道,已将相关情况报送公安、网监部门依法查处。

3、《养老金融蓝皮书:中国养老金融发展报告(2017)》表示,“以房养老”是依据拥有资源,利用住房寿命周期和老年住户生存余命的差异,对广大老年人拥有的巨大房产资源,潜在的市场预计超2000亿元。

4、中原地产首席分析师张大伟:从楼市调控的原则来看,必然是“逢涨必调”,从目前市场来看,未来调控的重点从过去的15个热点城市转移到了二三线城市。

5、中国证券报:这个周末,重庆、南昌、长沙、南宁、贵阳、石家庄等6城同时出台新购住房限售政策。地产分析人士认为,后续在库存明显减少的情况下,三四线城市价格上涨预期强烈,未来不排除将有更多去库存较快的城市发布楼市方面的约束性政策。

1、中办、国办联合印发《关于深化教育体制机制改革的意见》,提出鼓励社会力量举办幼儿园;探索实行弹性离校时间;要多措并举化解择校难题,完善入学制度,统筹设计小学入学、小升初、高中招生办法;深化普通高中教育教学改革,稳妥推进高考改革,健全支持和规范民办教育发展的制度;切实提高教师待遇。

2、交通部运输服务司副司长蔡团结称,预计到今年年底,交通运输行业的新能源汽车总规模将突破30万辆,到2020年交通运输行业新能源汽车推广应用的总体目标将达到60万辆总规模。

二、政策和咨询

1、中国基金业协会副会长钟蓉萨近日透露,借鉴境外经验,证监会正在牵头制定以养老金投资为主要目的的产品指引。

2、央行营管部透露,北京地区银行信贷结构不断优化,对实体经济信贷投放力度持续上升,对小微企业贷款增速上升,对“高精尖”特色产业贷款保持高位增长,个人购房贷款增速持续下降,调控效果显著。

3、证券日报:统计显示,今年上半年无一家基金公司的股权申请获批,7月份以来至9月22日,在不到3个月的时间里,则有6家基金公司股权变更获批,目前尚有18家基金公司的股权变更待批,有3家基金公司或涉及实际控制人变更。

4、经济参考报:消息人士表示,北京市金融局等部门正在制定推进绿色金融发展的指导意见,以降低绿色投融资成本,服务首都绿色发展项目,带动金融创新,该意见有望本月出台。

1、环保部大气司司长刘炳江表示,到今年10月底,京津冀大气污染传输通道“2+26”城市要完成以电替代煤300万户以上,纳入到2017年淘汰清单的4.4万台燃煤小锅炉全部清零。

2、据“我的钢铁”最新市场报告,最近一周,国内现货钢价综合指数报收于150.78点,一周下跌2.47%。分析认为,近期与国内钢市相关的利空因素有所叠加,钢价跌势依然难改。

三、全球观

1、据AXIOS:在特朗普政府公布的税改详细计划中,企业税将从35%下调至20%,“纳税中间实体”从39.6%降低至25%。

2、欧洲央行副行长维托尔•康斯坦西奥表示,比特币不是货币,而只是一种投机工具。但维托尔也表示,比特币对货币政策不构成威胁,他将比特币的崛起比作300年前的“郁金香狂热”。欧洲央行行长德拉吉则表示,欧元区唯一有效的货币就是欧元。

3、美国密苏里州州长埃里克•格雷滕斯表示,期待进一步拓展与中国的经贸合作,加强产业对接。格雷滕斯计划于本月25日至28日访华。

3、伊拉克石油部长表示,伊拉克将提高石油产能至500万桶/日,但这不会影响石油市场,伊拉克承诺仍将执行减产协议,并将支持欧佩克达成的共识。

四、商品和外汇

1、上周五,纽约商品交易所12月交割的黄金期货价格涨0.2%,至1294.8美元/盎司,周跌逾2%。分析师称,现在说抄底黄金还言之过早。今年以来持续走弱的美元和长期美债收益率的下行为金价之前的上涨提供了一定的支撑,但现在这些支撑已经不复存在。

2、上周五,WTI11月原油期货涨0.22%,至50.66美元/桶,创约四个月收盘新高,周涨0.4%;ICE布伦特11月原油期货涨0.76%,至56.86美元/桶,周涨约2.2%。分析师称,虽然钻井数量没有增长,但随着德克萨斯州的石油生产复苏,美国石油产量将回到飓风前的水平。

1、上周五,在岸人民币兑美元16:30收盘,报6.5922,涨0.02%,周跌0.73%。人民币中间价报6.5861,涨0.01%,周跌0.67%。

1、上周五,道琼斯跌0.04%,至22349.59点,周涨0.36%;标普500涨0.06%,至2502.22点,周涨0.08%;纳斯达克涨0.07%,至6426.92点,周跌0.33%。

2、上周五,英国富时100涨0.64%,至7310.64点,周涨1.34%;德国DAX30跌0.06%,至12592.35点,周涨0.58%;法国CAC40指数涨0.27%,至5281.29点,周涨1.31%。

五、资金面

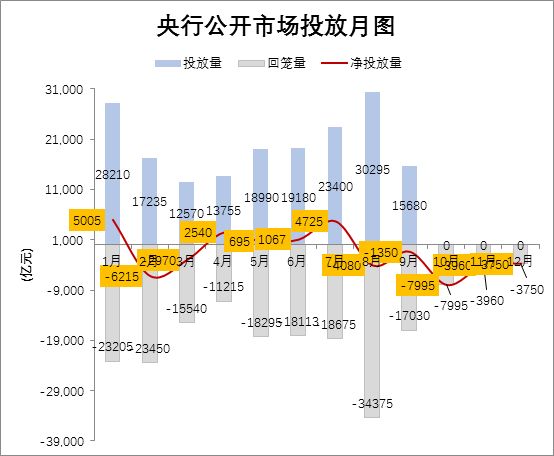

本年一季度净回笼4180亿,二季度投放4302亿,三季度回笼705亿,前三季度净回笼583亿。截至今日,全面净投放3417亿,但全年预计净回笼16288亿。

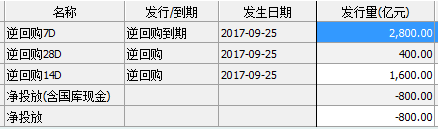

今日央行公告指出吗,临近月末财政支出力度加大,可一定程度对冲央行逆回购到期、政府债券发行缴款等因素。为维护银行体系流动性基本稳定,央行今日以利率招标方式开展了2000亿元逆回购操作。今日公开市场到期量为2800亿元,央行单日回笼资金800亿元。

资金市场从上周二下午转送之后,便一直维持较为宽松的局面,今日资金供求平衡,但由于是季末最后一周,跨季资金的价格上涨明显,其中14D资金单日价格上涨33BP至4.44%,这也是今日涨幅最大在资金品种,其他期限资金中,除1M资金价格下降23BP之外,其他的变化不大,基本与上周五持平。

成交量上,隔夜资金成交上涨明显,单日成交2.35万亿,较上周五上涨1919亿元,另外,由于国庆长假的原因,14D资金的成交明显上涨,今日成交2163亿元。全天总成交2.84万亿,较上周五上涨3281亿元。

六、利率和债券价格

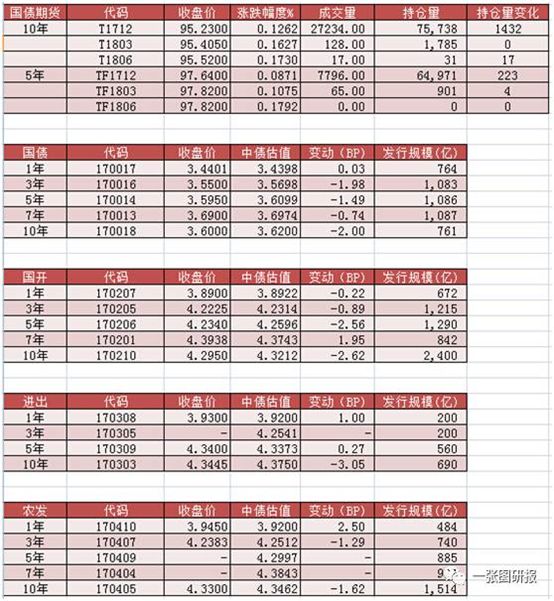

今日国债期货全线收红。10年期国债期货涨幅区间在0.1262%-0.1730%,其中主力合约TF1712涨幅为0.1262%;5年国债期货涨幅区间0.0871%-0.1792%,其中主力合约TF1712涨幅0.0871%。

利率债市场:今日利率债整体下行1-2BP。10年国开活跃券17国开10早盘开在高位4.305%,全天窄幅震荡,尾盘收至4.30%,低于中债估值4.3212%(2.12BP),全天波动区间为1.25BP,波动范围4.2925%-4.305%。

信用债市场

今日短融、超短融成交区间4.2%-6.19%,收益上行偏多。AAA券种成交集中在4.2%-5.4%,其中238D到期的17沪华信SCP002成交在今日高点6.19%,非两高一剩的AAA收益成交集中在4.62%-6%;AA+成交区间在4.7%-5.53%;AA今日成交在5.32%-5.4%。

中票成交区间在4.55%-11%,收益下行略多。

1个月以内到期存单成交区间集中在3.45%-4.63%;剩余期限在1个月以上的存单成交区间在4.25%-4.8%,收益涨跌互现。