小透明怒抢答一发。

一,用户体验

我体验了一下该保险投保过程,首先打开支付宝,首页刷了一圈,未找到入口,只看到“我们是有底线”。(模拟一般支付宝用户)

接下来打开余额宝,找了一圈,还是熟悉的昨日收益,优化投资,资金管理,心愿储蓄几个板块,没变多。(模拟轻度理财用户)

直到切换到「我的」选项,并点击进入「保险服务」界面,才如图所示(这已经是具有明确购保需求的用户)

PS.1(图中有两个地方,后面会提到)

图中恋爱险的销量截止目前为止为17334份。

而恋爱险下方的吃货无忧险销量截止目前为止为3616份。

作为支付宝普通用户总结

该保险入口较深,很多普通支付宝用户或可能对其感兴趣的用户无法第一时间发现及找到。

我投保试了一下这个产品,

投保前

投保未付款后

订单号出现,也就是付款后即可成功投保,只用填两个名字即可,(章泽天何许人也不多概述,当然也可能有同名同姓的)

PS.2心上人姓名居然可以随意填!

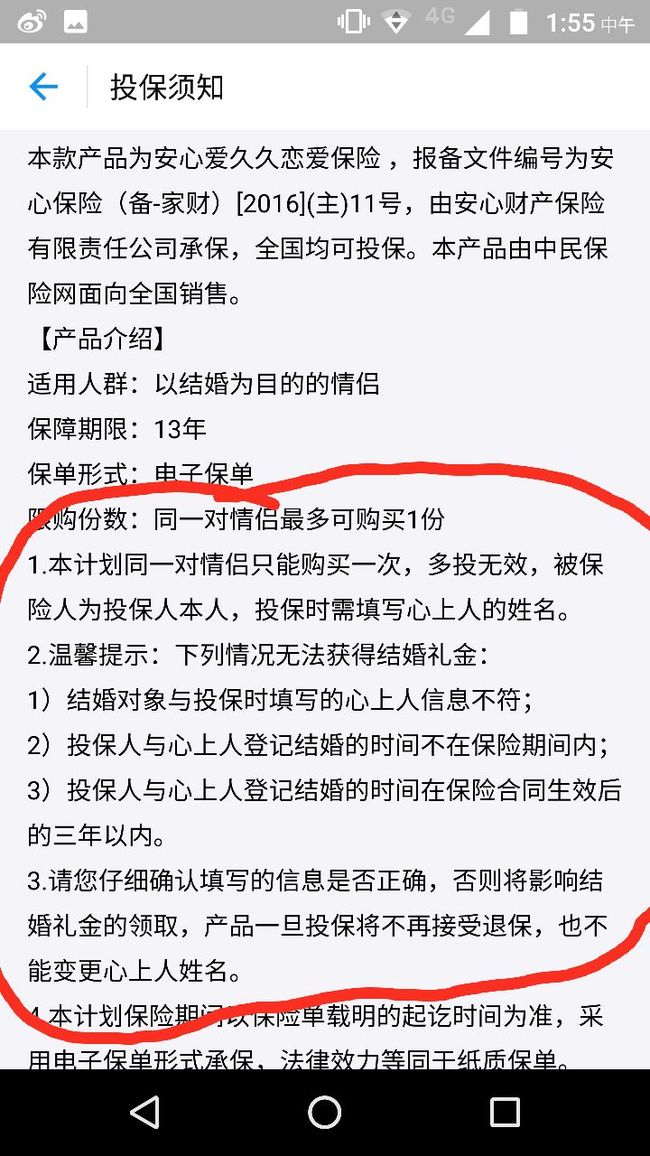

为此我特意查看了投保须知,发现

也就是对应ps.2,情侣名字大家虽然可以乱填,但是到时候万一对不上,人家是不理会的。

产生ps.3,那么是否,结婚的时候找一个同名同姓的人,即可算作成功赔付呢?我认真阅读了该保险各项说明,发现其没有对这点做出限制,根据法无明文规定即可行的道理,说明是行得通的。(大家不要觉得搞笑,叫王强,李菲的年轻男女多了去了,这也是该产品较为不严谨的一个地方。)

由于不用输入详细身份信息,恋人名字可胡编乱造,或者结婚时同名同姓即可。

最后轻微吐槽,产品首页主图

作为一个年轻要结婚的人,你看了主图会对自己的婚姻生活产生一丝憧憬嘛?(我想说MDZZ)

作为一个二十岁到三十岁之间的普通青年人,产品主图无法勾起我半点恋爱结婚的感觉。

二,用户角度

用户需要一个东西来保障他们的爱情吗?

答案是需要,房子,车子,钻戒都是证明,而且证明了是刚需。

那么这款产品能保障嘛?

产品价格为99元,297元,495元分别对应1999元,5997元,9995元。

答案是锦上添了花粉。

我们把三种不同的产品用户:

潜在用户,普通用户,重度用户

在此粗略分为:

恋爱用户,适婚用户,订婚用户。

对于恋爱用户来说,尤其是处于热恋中的年轻人,脑袋往往像发了烧一样,愿意尝试各种理论上天长地久的东西,而这份恋爱保险正如其宣传的那样,为恋爱买一份保险,符合了年轻情侣间的幻想。

这里用百度指数上的情侣和分手两组词语数据做一个对比。(其实有更好的词语来对比两种状态,但不便于使用)

对于恋爱用户来说,没有车没有房没有钻戒如何表达自己的感情呢?恋爱保险走一波吧,一般选择99到297元档次,既表述了自己对另一半的信心,也证明了自己对爱情的决心,何乐而不为呢?反正年轻,大不了换一个就是了。

对于适婚用户来说,三跪九叩已经过去,差不多到了结婚的年龄,就差买房买车,决定定居地,拜会双方父母了,或者已经在一起同居了,准备两三年内就结婚了。买个保险小赚一笔也不错啊,一般就会选择297到495元档次。殊不知,准备结婚的最后那几步,其实起码倒下了百分之八十。

对于已经订婚基本铁定要结婚用户来说,很少有人会把订婚时间定在三年后吧?就算真的订在三年后,世事难料,到时候真的还结得成?就算结得成,你会为1万块钱等三年再结婚?

495换9995,看似很赚,但是绝对没有4950换99950的需求要大,甚至没有495000换995000的需求要大。

综上所述,恋爱用户为该保险最大用户群体,以99元档次为入口,深信或者根本不信结婚一事,脑子一热就买买买了。而适婚用户为次之,做好结婚打算了,买个高额,算是补贴一些经济。反而真正已经订婚了或者铁定要结婚的用户,对此则不太需要。

三,产品角度

1,热点及推广

为恋爱买一份保险,本身就是一个极大的噱头,对此,帮忙引爆的人太多了,根本无需太多的推广,像我们这样对恋爱好奇的人多了去了,

做一个研发成本基本为千位数以下的产品(内嵌于支付宝),成千上万口口相传的免费推广,你心动吗?

2,运营及促活

运营成本极低,除了一个方便调取数据库,我想不到其他太多的运营成本了,至于促活嘛,那是小情侣们自己的事情了。不信?你看

“亲爱的,我看支付宝推出了一份恋爱保险诶”

“那个没什么意义”

“你的意思是我们走不到结婚那天所以你才觉得没意义咯?”

“我也买!”

重点,通过当时支付宝开放生活圈时的大数据划分来看(当时我在宠物行业,自动把我匹配入宠物圈),一旦购买以后,确定情侣关系,是否在未来会自动匹配推荐各类情侣恋爱产品呢?如此情况下推荐如果得当,转化率会如何呢?

3.,风险及收益

其实这个是我重点想讲的部分,但是太困了随便说说好了。

理财,保险,互助之后,互联网金融还要怎么玩?

个人认为答案是玩法冲击传统但贴近生活,生活中高频但群体中低频,入口低,出口也低但出口难找。

因为之前自己算是设计过一个小小的金融互助产品,所以小有体会。

先来看看这类金融产品,

1.冲击银行利息的余额宝入口极低,但想赚钱的人多,愿冒风险的人少,出口简单,但是貌似也没有更好的红海。

2.以众人均摊冲击传统保险的水滴互助,癌症等大病常见但患癌大病者不常见,可随时停止,但较低的维持费用(现目前几乎每年基本低于50元)让人难以割舍。

3.恋爱保险,冲击了以往坏事发生进行赔付的保险行业,入口低,出口也非常低,试问到了要换对象的时候你会心疼99到495元吗?

而且正满足想恋爱结婚的情侣多,而真正结婚的情侣少这一条。

回到原题风险控制,以下来自百度指数,

可见20岁到39岁间情侣与分手的人物画像,而支付宝上百分之九十的购此险用户都来自这个年龄段,仅从分手与情侣这一数据上看,某司就已经稳赚不赔。何况还有奉子成婚,奉命成婚这些等不起三年的现象发生。

再就是任何一款保险,最先要考虑的东西就是骗险的可能性。根据此保险条目,三年后赔付,赔付金额无论较结婚还是时间的成本来说都较为低下,纯粹的骗险相当得不偿失。

风险控制得相当之低收益自然不言而喻。

综上,结合用户和产品两个角度,不能保证自身感情的人最需要这款产品,不能保证结婚的的人有选择的使用该产品,保证结婚的不太需要此类产品,那么,这样一款为自己赢口碑,引爆点的恋爱保险推出,也就相当正常了。

四,个人角度

某宝岛歌手很多年前开演唱会,卖了原价的1.5倍价情侣票,约好情侣们三年后凭票携手而来时免费入场,结果三年后来的情侣寥寥无几,其实这份恋爱保险难度甚大于这场演唱会,这么多成年人,又有谁不懂得这份道理呢?

只是吧,每个人都以为自己是那几个寥寥无几罢了。又或者说,其实没人在乎是不是那几个寥寥无几?

产品是个好产品,就是支付宝这一次似乎懂得克制了那么一下。

(昨晚没睡太困了,写得哪算哪了,还有一些点没说,对比也挖了坑没填,答得不好大家使劲喷吧,欢迎交流,改天改改发个文章出来好了。)