后疫情时代,顶级房企的攻守道

草长莺飞四月天,拂堤杨柳醉春烟。

随着国内疫情逐渐好转,各地企业纷纷复工复产。房地产行业也开始逐渐复苏,建筑公司开陆续开工复工、房企线下售楼处恢复开放,楼市销售回暖明显。

机构统计数据显示,3月TOP100房企单月实现全口径销售金额7690亿元,业绩环比大幅增长136.2%。不仅如此,深圳楼市近期又传出千万豪宅频被“秒光”的新闻,引发市场强烈关注。不少分析师认为,随着房地产市场复苏回暖,销售小阳春有望在4月或5月滞后体现。

然而,事实真是这样吗?![]()

“小阳春”或成明日黄花

3月楼市销量数据的大幅 反弹,看似是“报复性反弹”,实则更像是“市场的正常修复”以及“开发商的营销套路”。抛开3月,从一季度整体来看,TOP100房企全口径销售业绩规模同比下降了近20.8%。面对如此巨大的下滑幅度,房企想在二三四季度大幅增长,实现全年销售增速追平去年已是不易。

而3月的销售数据也是喜中有忧。虽然TOP100房企整体销售规模实现翻倍,但这是基于2月较低的成交规模基础之上。值得关注的是,3月份一线城市成交量同比全线回落,同比下降39%。

一线城市楼市,一直是楼市销售行情的风向标,这些核心城市销售数据萎靡,为复苏回暖的房地产带来了一丝阴影。

随着各大上市房企的2019年年报披露临近尾声,各大龙头房企的销售目标也不尽相同,今年楼市即将迎来“小阳春”还是“明日黄花”?

数据显示, 已披露年报的规模房企2020年业绩目标增长率基本保持在10%左右,较2019年进一步放缓,且均低于2019全年的业绩同比增速。 可以看出,与部分“专业分析师”的乐观不同,各大房企今年的销售目标显得十分谨慎,相比去年,房企们“再创辉煌”还是“活下去”,企业的战略部署显得更为重要。![]()

压垮房企的最后一根稻草

一直以来,楼市强大的吸金能力让人们重点关注房企的销售规模、业绩增速,同样被关注的还有房企负债。确实,作为一个周期性行业,楼盘的建设工期和售楼期较长,回款周期也相对较长,再加上拿地、土地储备等贷款利息,房地产企业的资产负债率在普通人看来普遍较高。但是不患寡而患不均,大家都一样,慢慢的也就没什么好稀奇的了。

在过去楼市高速发展的年代,负债率间接意味着房企的土地储备庞大、企业规模在不断扩大。那时候房子不愁卖,土地储备就意味着销量,意味着可持续发展能力。做的好的头部房企负债率增速与销售额增速成正比。做的不好的资产负债率则像滚雪球一样越滚越大。

现在房地产经过近二十年高速发展,已步入行业“中年”,不再是当年的“追风少年”,以规模、增速论英雄成为过去,保温杯里泡枸杞的时代已经来临。

一方面,行业由增量进入存量时代,市场整体增速放缓。蛋糕就这么大,高负债已成为各大房企的包袱。另一方面,行业内部分化日益严重,形成强者愈强,弱者愈弱的格局。龙头房企还能稳坐控局,一些资不抵债的中小房企陆续出现破产潮。

而这次突如其来的疫情,将是对房地产行业的彻底洗牌。多重不确定因素下,不仅中小房企面临淘汰命运,头部房企同样面临考验。![]()

大变局,要有大智慧

冰冻三尺,非一日之寒。

实际上,房地产行业高负债的隐患大家并非不知道,只不过在“歌舞升平”的年代,房企们各自忙着“抢肉吃”,故意掩耳盗铃装作看不见而已。

但也有先知先觉的企业在风暴来临前就做好了准备,例如碧桂园。正所谓众人皆醉我独醒,在别人疯狂时守得住寂寞,才能雨过天晴后拨云见日。

在人们的印象中,碧桂园以深耕三四线“闻名于世”。过去很多年,大家称之为最强壮的黑马,仅用数年时间业绩就超越行业诸多房企,稳坐头部房企前三名,也因此被大家冠以“宇宙第一房企”的称号。

但很多人不知道的是,从2018年开始,碧桂园就有意放慢步伐,主张提质控速。2018年7月起,碧桂园不再公布全口径的销售合同金额,改为公布权益合同金额。

与其他房企披露的全口径销售额不同,权益销售额是企业按项目持股比例应占的销售额,挤去“水分”后的数据能更真实地反映房企的经营情况,对行业从业者和投资者更有参考意义。

碧桂园的前瞻性战略部署展现出了一家房企面对危机时敏锐的嗅觉和智慧。如今的碧桂园已成为行业内少有的兼顾规模增长和负债管控的企业之一。稳健的业绩,让碧桂园进可攻;良好的负债管控,让碧桂园退可守。

疫情大变局下,碧桂园之前未雨绸缪的大智慧得到了完美体现。

尽管不再披露全口径数据,但最新年报数据显示,2019年碧桂园权益销售额约5522亿元,同比增长10%,而TOP100房企2019年销售金额同比增长为6.5%。可见,碧桂园仍保持着高于百强平均水平的销售优势。

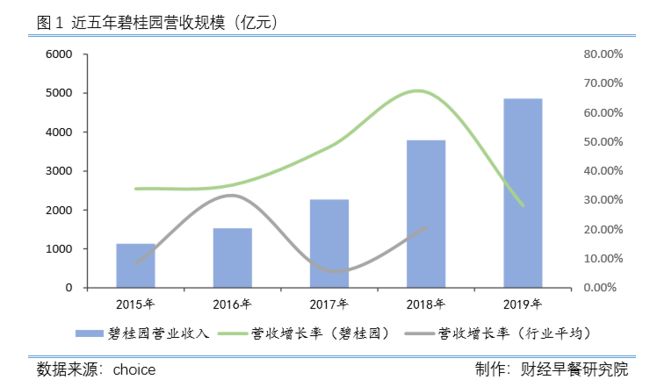

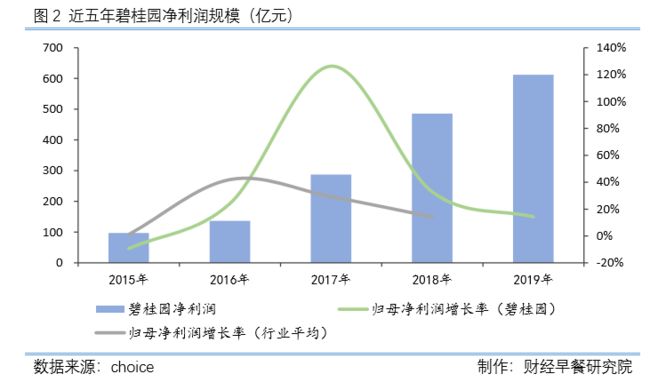

营收方面,2019年碧桂园营业收入约为4859.1亿元,同比增长28.2%;净利润约为612亿元,同比增长26.1%。

不难看出,碧桂园的营收和利润一直处于行业的领先地位。

而支撑碧桂园业绩持续稳定增长的秘诀,则是稳健的经营模式,健康的财务系统。

不难看出,碧桂园的营收和利润一直处于行业的领先地位。

而支撑碧桂园业绩持续稳定增长的秘诀,则是稳健的经营模式,健康的财务系统。

报表中体现的庞大的预收楼款,及高效的销售回款速度也是其实力的体现。

目前,房地产行业主要还是实行预售制。因此,尽管房子出售时已经产生销售额,但必须要等到完成竣工验收、交房之后,这部分收入才能确认。

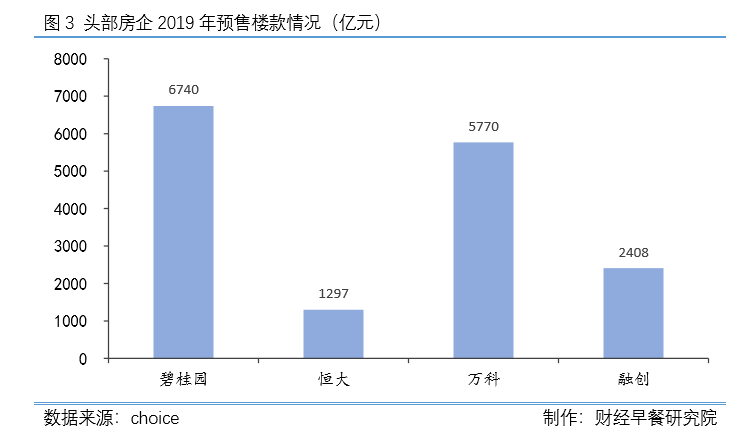

因此,已售未结资源可以说是房企未来2-3年盈利保障的基础。在各大房企中,碧桂园的已售未结资源近年来持续领先,而预收楼款更能真实反映预售房屋的回款情况。

2019年碧桂园权益物业销售现金回款约5301亿元,权益销售回款率高达96%。快速强劲的销售回款,保障了充足的现金流,大大提升了公司抵御风险的能力。

在如今房企普遍面临现金流压力的背景下,民营上市房企中,仅碧桂园、龙湖等少数几家公司能够持续数年实现净经营性现金流为正。自身强大的造血能力,也令碧桂园自身“余粮”足备。

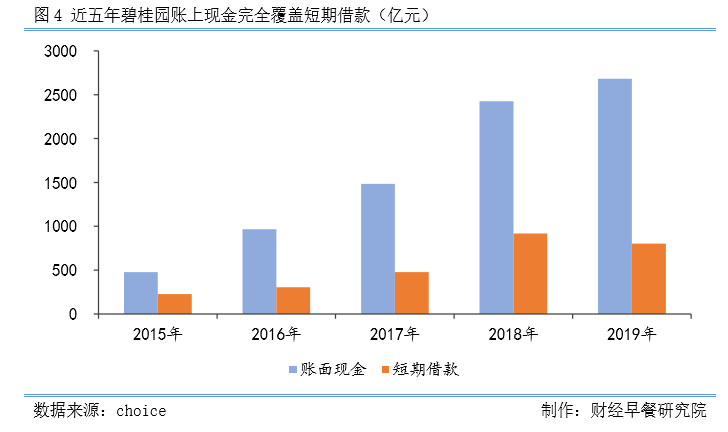

截至2019年末,碧桂园账面可动用现金余额约2683.5亿元,达到公司有史以来最高水平,占总资产比例达到14.1%,另有3167.9亿元的银行授信额度未使用,累计可动用现金超过5800亿。需于一年以内偿还的短期有息债务仅为1163亿元,仅占总有息负债的31%,现金短债比达2.3倍,短期偿债毫无压力。

除了稳定的支撑,最为关键的还是碧桂园的债务管控能力。如今降杠杆、降负债已成为房地产行业共识,但碧桂园早早降低了自己的债务压力。

由于房地产行业的特殊性,简单的通过资产负债率来判断公司的负债水平有失偏颇。因为房子有相当一部分负债是预售楼款,正常情况下预收账款将会在未来一到两年确认为收入,并不需要用现金偿还,因此并不属于“真实负债”。

所以判断房企的负债水平,用净借贷比率更为准确。2019年,碧桂园净借贷比率为46.3%,同比下降3.3百分点,自上市以来连续12年将净借贷比率保持在70%以下,且近几年来一直低于行业平均水平,显示出了较强的债务管控水平。

远低于行业的负债水平也成为碧桂园融资渠道的加分项,使碧桂园不仅融资成本较低,融资渠道相比其他房企也更为通畅。

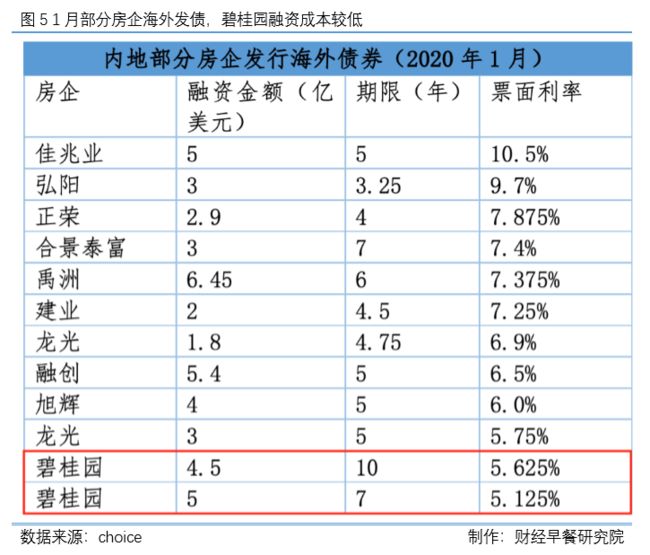

1月,碧桂园合共发行两笔共计10亿美元票据,包括5.5亿美元的7年期票据及4.5亿美元的10年期票据,利率分别仅为5.125%和5.625%。而中指院的数据显示,今年1至2月海外债平均融资成本为8.74%。

此外,碧桂园1月的两笔融资方案均获得通过。85.38亿元的小公募债及13.16亿元的资产支持专项计划均获上交所受理。

可以看出,在房企偿债压力加大、融资渠道收窄的2020年,凭借良好的负债管控,碧桂园不仅现金流毫无压力,在融资端也游刃有余,在后疫情时代,凭借的“功守有道”碧桂园,或将成为率先突破危局的房企之一。

可以看出,在房企偿债压力加大、融资渠道收窄的2020年,凭借良好的负债管控,碧桂园不仅现金流毫无压力,在融资端也游刃有余,在后疫情时代,凭借的“功守有道”碧桂园,或将成为率先突破危局的房企之一。

![]()

顶级房企的攻守道

祸患常积于忽微,而智勇多困于所溺。大多数时候,企业的危机并未从天而降,而是长久以来不思进取的结果。

这次疫情也不例外。中小企业长久以来不重视现金流,而大型企业则在战略转变的问题上迟疑不定。结果黑天鹅事件爆发,一众企业呼天抢地。

变化确实很“痛”,但不变化,只能等“死。

地产行业作为中国经济的压舱石,多年来一直备受市场关注。可以想象,在国家房住不炒的方针下,未来楼市的主旋律是“稳”,过去房企业绩高速增长的盛况很难再现。

因此,作为任何一家规模房企,面对未来的大变局,仅在楼市做到攻守有道,并不能高枕无忧。创新求变,才是顶级房企的功守道。

2018年,碧桂园先后开辟了现代农业和机器人两大围绕主业的新业务。自此,碧桂园地产、农业、机器人形成“三驾马车”,构成了碧桂园未来业务的新形态。

很多人一开始并不理解碧桂园的转变,因为农业、机器人似乎和地产主业风马牛不相及。但实际上,农业、机器人等业务的战略内核,与地产主业如出一辙。

在农业这块,碧桂园采用“公司+农户”的模式做生鲜市场。将农民组织起来生产产品,菜、水果、肉、鱼、粮、油、水等农产品,直接由碧桂园负责后续产品的统一调配销售,这一样来大大减少了农产品的中间成本,消费者可以通过碧桂园选择或者购买物美价廉的农产品,同时有益于乡村振兴。

机器人板块,碧桂园的愿景是做好特种机器人。截止2020年3月24日,博智林共招募国内外优秀研发人才超过3000名,累计递交专利申请1843项;截至2020年3月6日,千玺机器人餐饮集团累积提交404项专利申请,自主研发机器人设备及软件系统80多种,其中已有61款已投入使用。

在今年的“抗疫”战役中,碧桂园旗下千玺机器人餐饮集团自主研发的机器人小试牛刀,运往武汉疫区的烹饪机器人一小时能做出上百份煲仔饭。效率惊人的同时,也为缓解疫区人力资源紧张贡献了一份力量。而未来建筑机器人的落地,将有效降低建筑成本,提高建筑行业工作效率。

可以说,碧桂园农业和机器人两大领域,一是瞄准了市场需求的痛点,二是发现了两项业务带来的意义和价值。农业领域,让农民富起来,同时也让消费者享受到了产品品质、价格等红利;机器人领域,减轻建筑工人的负担,同时也为未来建筑行业可能面临的劳动力不足,做好了充足的准备。

过去房地产二十多年的高速发展,诞生了相当一批颇具规模的房企,每一家房企都有着自己的居住哲学。但想成为一家顶级房企屹立不倒,需要有对时代变局的敏锐嗅觉。