刚松绑,又撤回!买房人哭惨了!

疫情爆发以来,各地房地产政策密集出台。 经常会有不同城市几乎在同一时间出台类似的房地产调控政策,如果单独去分析某个城市的政策则意义不大,

但是如果将这些政策整合起来,站在一个更加宏观的角度去分析,便能从中观察到整个房地产的政策走向。 一个多月以前,国内疫情刚得到基本控制,国外疫情还未集中爆发,那时各地制定房地产放松政策还以“我”为主。当时虽然楼市放松政策层出不穷,但是大家也都保持着克制。 一个鲜明的特征就是:驻马店、广州、宝鸡、海宁、济南等放松调控力度颇大,涉嫌“放松限购”或者降低首付比例的操作,均在发布不久就被撤回。 “绝不将房地产作为短期刺激经济的手段”,依然是各地楼市放松调控的底线。 一个月以后,也就是现在这段时间,国外疫情持续发展,且迟迟不见拐点来临,对经济的影响也从最初的停工停产,演变到现在的外贸危机,何时恢复也遥遥无期。 而观察近一段时间一些地方或机构出台的楼市政策、发声来看,楼市调控政策正在悄悄发生转向,调控尺度较之前也明显变大,但是房住不炒的底线依然还在。

疫情爆发以来,各地房地产政策密集出台。 经常会有不同城市几乎在同一时间出台类似的房地产调控政策,如果单独去分析某个城市的政策则意义不大,

但是如果将这些政策整合起来,站在一个更加宏观的角度去分析,便能从中观察到整个房地产的政策走向。 一个多月以前,国内疫情刚得到基本控制,国外疫情还未集中爆发,那时各地制定房地产放松政策还以“我”为主。当时虽然楼市放松政策层出不穷,但是大家也都保持着克制。 一个鲜明的特征就是:驻马店、广州、宝鸡、海宁、济南等放松调控力度颇大,涉嫌“放松限购”或者降低首付比例的操作,均在发布不久就被撤回。 “绝不将房地产作为短期刺激经济的手段”,依然是各地楼市放松调控的底线。 一个月以后,也就是现在这段时间,国外疫情持续发展,且迟迟不见拐点来临,对经济的影响也从最初的停工停产,演变到现在的外贸危机,何时恢复也遥遥无期。 而观察近一段时间一些地方或机构出台的楼市政策、发声来看,楼市调控政策正在悄悄发生转向,调控尺度较之前也明显变大,但是房住不炒的底线依然还在。

01

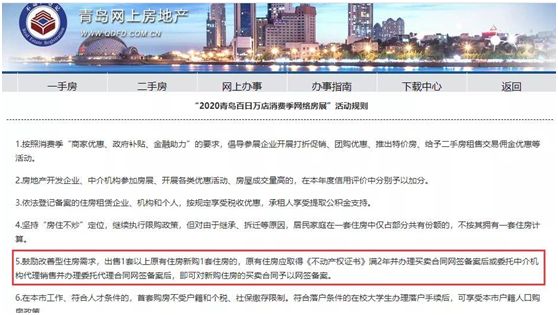

青岛放松限购、限售仅持续了三天4月10日,青岛发布“2020青岛百日万店消费季网络房展”活动规则,此次青岛举行的网络房展活动除了对住房消费有很大支持之外,尤其引入注意的是在限购、限售政策上也做出了比较明显的调整。

青岛这次楼市新政的放松力度很大,第一时间也没有被收回,所以很多人把青岛这次政策视作楼市政策的彻底转向,房地产要重回刺激经济的老路。

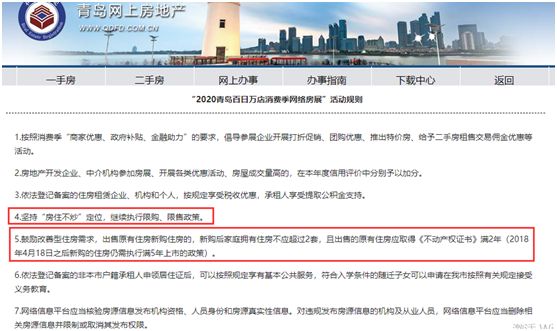

但是让人颇有意外的是,14日上午“青岛锐理”发布消息称,青岛此前出台的楼市新政被撤回了。修改后的内容变成了这样:

青岛这次楼市新政的放松力度很大,第一时间也没有被收回,所以很多人把青岛这次政策视作楼市政策的彻底转向,房地产要重回刺激经济的老路。

但是让人颇有意外的是,14日上午“青岛锐理”发布消息称,青岛此前出台的楼市新政被撤回了。修改后的内容变成了这样:

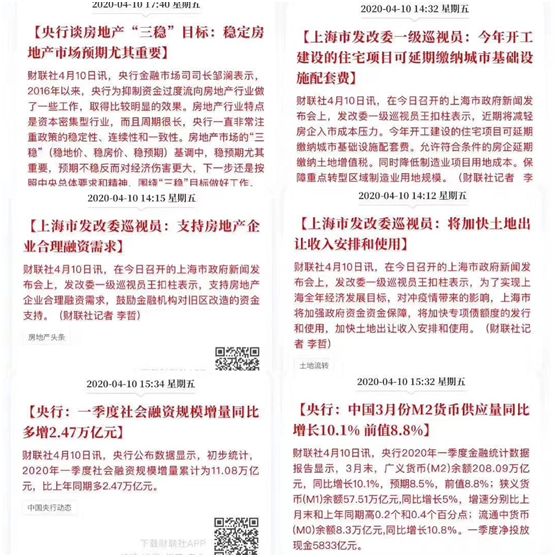

持续了3天的放松楼市政策,再一次被撤回,这也反映了上层对于房地产的纠结,一方面,现在的经济局面,确实需要房地产来拉动,但是也不能重燃炒房之风。 4月10日。央行金融市场司司长邹澜就公开表示,现阶段房地产市场要强调“稳预期”,与此同时,央行也公布了一系列数据,显示为稳定房地产市场做出的努力。

持续了3天的放松楼市政策,再一次被撤回,这也反映了上层对于房地产的纠结,一方面,现在的经济局面,确实需要房地产来拉动,但是也不能重燃炒房之风。 4月10日。央行金融市场司司长邹澜就公开表示,现阶段房地产市场要强调“稳预期”,与此同时,央行也公布了一系列数据,显示为稳定房地产市场做出的努力。

如何在放松楼市调控的同时,继续坚守房住不炒的底线,考验着地方当局的智慧。

如何在放松楼市调控的同时,继续坚守房住不炒的底线,考验着地方当局的智慧。

02

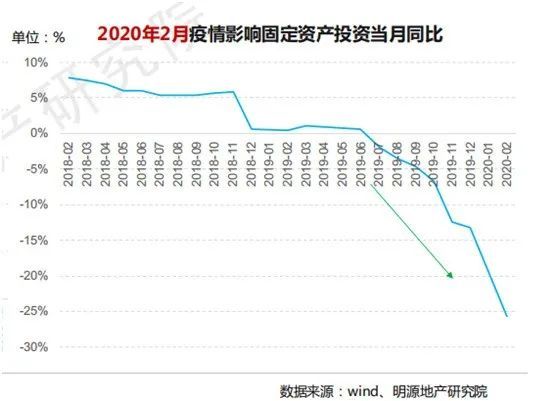

房地产市场回暖乏力此前国家统计局公布的数据显示,1-2月份,全国房地产开发投资10115亿元,同比下降16.3%,其中住宅投资7318亿元,下降16%。 2月国房景气指数为97.36,创造了历年新低。

然而进入3月,虽然一些城市房地产市场出现了回暖,但是疫情对房价的影响还在继续。 据WIND数据,和2月相比,3月二手房房价下跌的城市继续上升,其中包括4个一线城市,近半数的二线城市,超3成的三四线城市。 从跌幅的情况来看,环比跌幅最大的是丹东,跌幅达8.6%,其次是福州和上海,环比跌幅分别为7.2%和5.6%。 从开发商的拿地这方面来看,同样印证了当前房地产市场的不景气。 数据显示,今年前3月,Top50房企拿地总额3589亿元,同比下降24.3%;Top100房企拿地总额4555亿元,同比下降20.6%。 特别是3月份,TOP50房企拿地总额1218亿元,同比下降38.5%,环比下降28.8%;Top100房企拿地总额1473亿元,同比下降38.8%,环比下降40.6%。 疫情对房地产市场虽然造成了一定影响,但是房地产市场还是保持了相对稳定的状态,然而其对整体经济的影响是全方位的。 从出口方面来看,受到国外疫情持续发展的影响,外需大幅收缩,中国出口订单锐减,出口企业处境到了最艰难的时刻,我在此前的文章中也介绍过,位于东莞和深圳的不少制造业企业因为接不到国外订单而倒闭或者关门。

最新的消息,国内家电巨头海信也开始裁员了,疫情对出口企业的冲击可见一斑。

然而进入3月,虽然一些城市房地产市场出现了回暖,但是疫情对房价的影响还在继续。 据WIND数据,和2月相比,3月二手房房价下跌的城市继续上升,其中包括4个一线城市,近半数的二线城市,超3成的三四线城市。 从跌幅的情况来看,环比跌幅最大的是丹东,跌幅达8.6%,其次是福州和上海,环比跌幅分别为7.2%和5.6%。 从开发商的拿地这方面来看,同样印证了当前房地产市场的不景气。 数据显示,今年前3月,Top50房企拿地总额3589亿元,同比下降24.3%;Top100房企拿地总额4555亿元,同比下降20.6%。 特别是3月份,TOP50房企拿地总额1218亿元,同比下降38.5%,环比下降28.8%;Top100房企拿地总额1473亿元,同比下降38.8%,环比下降40.6%。 疫情对房地产市场虽然造成了一定影响,但是房地产市场还是保持了相对稳定的状态,然而其对整体经济的影响是全方位的。 从出口方面来看,受到国外疫情持续发展的影响,外需大幅收缩,中国出口订单锐减,出口企业处境到了最艰难的时刻,我在此前的文章中也介绍过,位于东莞和深圳的不少制造业企业因为接不到国外订单而倒闭或者关门。

最新的消息,国内家电巨头海信也开始裁员了,疫情对出口企业的冲击可见一斑。

三驾马车中出口、消费、投资,在这次疫情中均受到不小的冲击,然而当前国外疫情迟迟得不到控制,我们又能用什么手段来拉动经济呢?

三驾马车中出口、消费、投资,在这次疫情中均受到不小的冲击,然而当前国外疫情迟迟得不到控制,我们又能用什么手段来拉动经济呢?

03

央行放水,房地产做“面”虽然当前许多专家、学者都提出了放低经济增长目标的建议,但是从不久前召开的中央政治局表态来看,并没有这个迹象,迎难而上一直是我党的优良作风,这个时候无论多硬额骨头都要啃下来。 疫情爆发之初,上层就出台了各种政策稳定经济发展。 首先从货币、财政、产业等方面的利好政策不断加码,其中最直观的反映就是央行先后进行了三次降准、两次降息操作。“水”有了还不行,关键的是还要加“面”。

04

城市群、大城市才是中国的未来最后,我们来谈一下面对楼市风向的转变,未来哪些城市机会更大。 4月9日,国家发改委发布《2020年新型城镇化建设和城乡融合发展重点任务》(以下简称重点任务)同一天,新华社受权发布《中共中央、国务院关于构建更加完善的要素市场化配置体制机制的意见》(以下简称意见)。 这两份重磅文件的发布,指明了未来城镇化和土地、户籍制度的发展方向。 发改委《重点任务》中,提出,加大“人地钱挂钩”配套政策的激励力度。督促城区常住人口 300 万以下城市全面取消落户限制。督促Ⅱ型大城市和中小城市(含设区市和县级市),全面取消落户限制,进一步促进劳动力和人才社会性流动。 而在国务院发布的《意见》中,主要提出要深化户籍制度改革,并且首次提出了推动超大、特大城市调整完善积分落户政策,探索推动在长三角、珠三角等城市群率先实现户籍准入年限同城化累计互认。 两份文件中,都提到了户籍制度改革,并且要探索城市群户籍准入互认措施,这将更有利于未来都市圈战略的推进,也意味着未来都市圈中的中心城市能吸纳到更多人口。 土地改革方面,发改委《重点任务》中提出,改革建设用地计划管理方式。 推动建设用地资源向中心城市和重点城市群倾斜。并且未来城乡建设用地指标由省级政府负责。 建设用地资源向重点城市群倾斜的同时,未来一些强省会城市和直辖市的土地管理权限更大,可调拨的土地更多。 曾经中国城市化面临两条发展路径,一条是鼓励发展大型城市,另一个则是重点发展中小城市,逐渐拉平与大城市的差距。 最近几年,随着在城市化进程中不断的总结经验、教训,发展城市化的方向也越来越清晰,通过重点发展大型城市,带动整个城市群的发展。 未来的中国,是城市群中核心城市、大城市的天下,小城市要做的就是为大城市发展做好服务配套。