一季度171次楼市调控后,2020年是保增长还是稳房价?

成为会员▲收听音频

复杂的商业世界 听吴晓波就够了

![]()

一叶落知天下秋,风未动而蝉先觉。

2020年正值全面小康之年,疫情之下如何实现既定的经济增长目标?

有人认为疫情只是“水逆”,鼓励消费与新基建就能挽回一季度的损失;也有人认为疫情是“溺水”,需要拯救的远不止一季度,于是在已有的刺激政策之外,将目光投向了房地产。

房地产调控可能放松吗?所有人都在观望。

小巴梳理了历次楼市调控的过程,以期从中获得启示。

总体而言,我国对房地产业的调控经历了4次收紧与3次放松,目前或许正处于十字路口。

橙色区间的左右两端分别对应调控收紧政策出台的时间与放松政策出台的时间;绿色区间两端分别对应放松政策出台的时间与收紧政策出台的时间,下同。

我国房地产业的起步,要从2002年放开土地招标拍卖算起。房企有了获取原材料的稳定渠道,围绕楼市才能形成一条完整的产业链。

2003年,同样面对突发的疫情,房地产成为“拉动中国经济发展的支柱产业”。这个定义,来自国务院发布的《关于促进房地产市场持续健康发展的通知》。全年中国住宅投资金额达到10792.3亿元,历史上首次突破万亿元大关。

时任温州市建设局房地产开发处副处长的李祥川透露过一组数据:2003年上半年温州完成地产投资59.02亿元,开发规模相当于江西一个省的总量;商品房施工面积超过1000万平方米,而温州市区的人口不过100万多一点。

*换算一下,半年施工面积为人均10平方米,意味着只要两年,温州人人均住房面积就能达到40平方米。

温州只是WTO出口红利下的一个缩影,整个中国由此走上发展快车道,房地产市场出现连续几年的火热行情。此时,第一轮调控来踩刹车了。

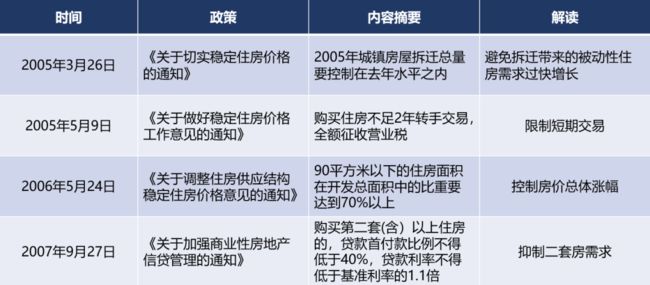

2005年3月26日,国务院办公厅发布《关于切实稳定住房价格的通知》(“老国八条”),并在此后陆续发布系列政策,采取了提高首付比例、提高贷款利率、对住房交易征税等调控手段。

点击放大

然而,彼时中国经济正处于高速增长阶段,GDP增速超过10%,居民财富不断积累,刚起步的房地产业每个月销售额依然维持着正增长。这似乎是所有调控政策的宿命——购房需求只能被抑制,却难以消灭。

在此时的购房者中有两个尤为突出的典型群体:一为炒完本地楼市后向外扩张的温州炒房团,一为山西煤老板。

2006年,“百名山西企业家投资置业考察团”组委会出示了一份统计,外地人在北京购房者中所占的比例为35%,其中山西人占了40%。

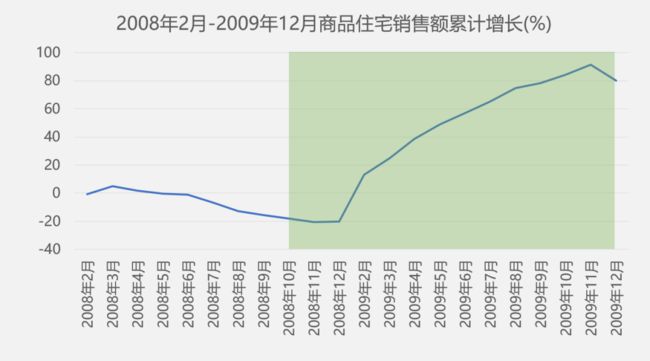

地产业的黄金时代,一直持续到2007年。直到全球金融危机爆发,才打断住宅销售额不断向上攀升的曲线。

2008年全年住宅销售额下跌了20.1%。

当金融危机的负面影响通过出口订单减少、国际资金回流等方式逐渐蔓延到国内时,稳增长政策开始托底。“4万亿”投资计划以及家电下乡补贴政策即在这一时期出台。

与此同时,对地产行业的限制也逐渐取消,首付比例、贷款利率等调控手段随之松绑。

点击放大

整个2009年,住宅销售额恢复了正增长,且随着政策上的利好不断出现,销售增速呈现出逐月提高的趋势。

第一轮调控于此结束,面对起步阶段的房地产市场,调控政策也处于摸索状态。诸多金融政策抓的是购房这件事,“对事不对人”。

地产业的繁荣当然不会永远持续。

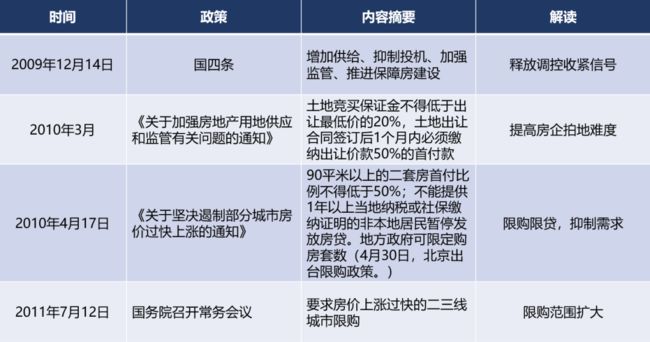

新一轮调控收紧的标志是“国四条”。

2009年12月14日,温家宝总理主持召开国务院常务会议,提出增加供给、抑制投机、加强监管、推进保障房建设等四大举措,为房地产市场降温。

在这一思路指导下,出现了社保证明等对购房者贷款资格的审核,即“限贷”。此外,从北京开始,限购政策从一线城市逐渐扩展至二三线城市。

点击放大

这轮对地产业的限制要到什么时候开始放松呢?

答案是2011年年底。

在经过多年高速发展后,中国GDP增速开始降档。2011年全年GDP增速回落至10%以下,分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%,四季度增速回落至8.9%。

身为经济增长压力的直接承担者,地方政府纷纷上调普通住宅标准、放松公积金贷款上限,地产调控边际上得到放松。

以北京为例,2011年11月25日,北京市地方税务局发布规定,单套建筑面积在140(含)平方米以下可视为普通住宅。

注:普通住宅交易环节的税费比非普通住宅低。

在本轮调控中,住宅销售额从2009年末80%以上的增速降至2012年初的负增长,又逐渐恢复正增长。

与第一轮调控相比,第二轮调控施针的目标增加了购房者,是“对事也对人”。

第三轮调控收紧与前两轮并无太大不同,无非是房地产行业发展过热需要降温。过热的一个表现就是房企积极抢地,“地王”频出。

2012年7月,百度指数中关键词“地王”出现高峰

过热的土地拍卖市场也引起了主管部门的注意。

2013年1月15日,国土资源部中国土地勘测规划院地价所公布官方定义的地王标准——价格超过同类用途土地历史最高成交价,才能认定为“总价地王”。

按照这一标准,2012年市场反映强烈的诸多“地王”,合乎身份的只剩两宗。

管完“面子”,也不能漏了“里子”。

2013年2月26日,国务院办公厅发布《关于继续做好房地产市场调控工作的通知》,要求已实施限购且房价上涨压力较大的城市进一步从严调整限购措施,提高二套房贷款首付比例和贷款利率。

在2013年2月达到87.2%的增速后,住宅销售额增速应声下行,于2014年2月进入负增长区间,并保持16个月连续负增长。

此时国内的经济形势是增速不断下滑,2012年二季度GDP增速跌破8%,2015年三季度跌破7%。

地产业救急的时候到了。

2013年底,住建部召开全国住房城乡建设工作会议,首次提出调控“差异化”原则:北上广深等房价上涨过快的城市要增加住房供应,库存较高的城市要注意去库存。

随后,部分低线城市开始放松限购。最终在中央层面也放松了调控限制。

点击放大

经过两年放松,地产业再次“一放就乱”,2016年3月的住房销售额增速突破60%。

也正是在2016年,万科首次进入《财富》杂志世界五百强榜单,位列第356位。

同时,“不囤地”的万科让出销售冠军宝座,踩对节奏的碧桂园、恒大异军突起,地产公司TOP10的门槛从725亿提至1100亿。

不用想也知道,调控又该收紧了。

第四轮调控的特点是“房住不炒,因城施策”。

中央的基调是去杠杆、防控金融风险、建立地产调控的长效机制,地方政府则根据自身情况采取不同节奏的调控手段。

2016年3月25日,上海、深圳同日限购升级,代表新一轮收紧开始。

上海将非本地户籍居民家庭购房门槛从缴纳个税或社保年限为2年上调至5年,二套普通住宅首付比例提高至50%;而深圳则将个税或社保年限由1年提高至3年,二套房首付比例提高至40%。

据中原地产统计,2017年—2019年各地政府颁布房地产调控政策次数分别为270次、450次和620次。而今年一季度也达到171次。

从2017年起,住房销售额增速总体在10%-20%的低速区间内波动。直到新冠病毒的出现,让2020年前两个月的住宅销售额增速降至-34.7%,再次进入负增长区间。

历次调控的经验

对房地产业的调控为何如此频繁?

一方面,房地产行业始终是经济增长的一部分。从GDP占比看,2019年中国GDP为99.09万亿元,房地产业增加值为6.96万亿元,占7.03%。如果加上建筑业、金融业中与地产相关的部分,对GDP的贡献将超过14%。

从就业角度看,在国家统计局公布的数据中,2018年,我国房地产业职工数为466.01万人,建筑业职工数为2710.87万人。数字背后同样是一个个家庭,也会给其他行业带去消费,实现经济循环。

另一方面,住房贷款倘若出现大范围坏账可能会造成经济冲击。

2019年,以人民币计价的房地产贷款余额为44.41万亿元,占金融机构所有贷款总量的29%。

上述为房地产市场不能过冷的原因,但过高的房价也会带来民生问题,这是房地产市场不能过热的原因。

所以,房地产行业的发展必须平稳有序,既不能野马脱缰,也不能老牛拉破车。这样一来,对房地产行业进行或松或紧的调控就是一件自然的事情。

纵观四次调控周期,可以发现,由于房企从拿地到开工再到销售的经营周期长达数年,房地产业涉及建筑、家具、建材等多个产业,政府在进行调控时,政策工具箱中的工具也不会一次性放出,往往需要数月时间来扭转产业链条中经营者与消费者的心理预期,从而保持行业平稳有序发展。

再来看一眼开头的图,可以发现,即使是最短的一轮放松周期,持续时间仍然超过12个月。

在“房住不炒,因城施策”的当下,地方政府偶有放松政策出台,而中央层面暂无相关信号。

接下来对地产业的调控是否放松,或许要看其余的经济增长引擎是否强劲。按照以往经验,小巴唯一能确定的是,假如调控放松了,那政策的出台肯定不止一次,留给我们反应的时间也会很充足。

吴晓波频道此前采访了多位专家,请教了房地产调控放松的可能性与利弊。点击回顾:【54%专家判断楼市将放松调控】【放松房地产拯救经济,是解药还是毒药?】

参考资料:

《宏观调控视角下的房地产政策周期——20年房地产调控史全复盘》,天风证券;

《本轮房地产调控冲击有多大?历次调控效果全梳理》,民生宏观;

《地产政策的“脉络”》,长江宏观固收。

![]()

本篇作者|拾月|当值编辑|何梦飞

责任编辑|何梦飞|主编|郑媛眉

![]()

乐于传播知识

你就是我们志同道合的课代表

点击下图▼立即加入