楼市突遭“当头棒喝”,预期变了吗?

◎作者 | 刘晓博

◎来源| 天天说钱(liuxb0929) 已获授权

疫情之后,楼市领涨的两大城市——深圳和杭州,都在过去24小时里遭到了当头棒喝!

深圳的事情,还吓哭了今天的股市。不仅地产板块下跌,整个指数都飘绿了。

先看深圳。

最近深圳的西部,尤其是宝安中心区一带,一些二手盘的确闹得有点不像话,半年左右挂牌价上涨30%到40%不罕见。

到了昨天(4月20日),有媒体报道:可能有抗疫的贴息贷款,被挪用来在深圳炒楼!

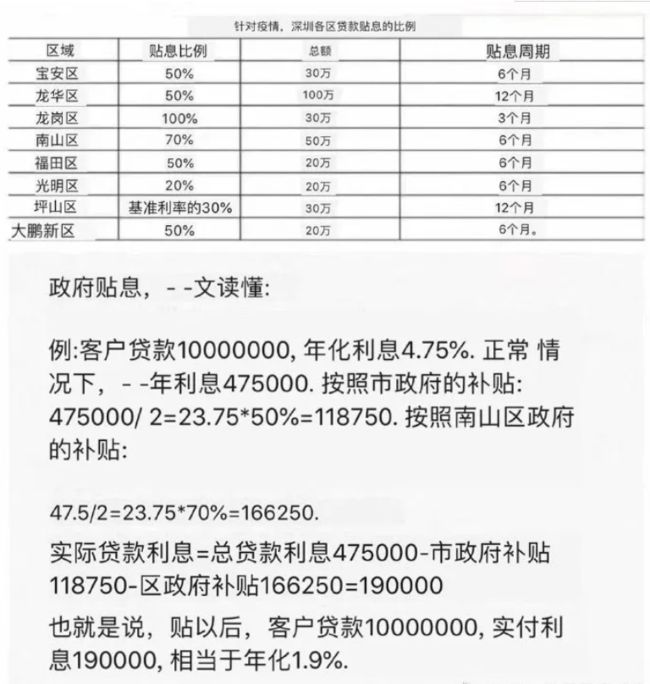

很多媒体都转载下面这张图:

这是深圳各区抗疫贴息贷款的发放办法。按照正常情况下,目前房产抵押经营贷利率在4.75%左右,1000万贷款一年利息为47.5万。而商业按揭房贷,如果按照上浮10%计算为5.39%左右,1000万一年利息为53.9万。

所以,使用“房产抵押经营贷”买房,就已经很划算了。但如果享受贴息贷款,年化利率可以低至1.9%,也就是1000万贷款年利率19万元。

只要你有房子,还有注册2年以上的、持续经营的企业,就可以申请房抵贷,甚至可以拿到贴息。

媒体的指控是:有部分人就是这样干的,套取了国家在抗疫时期给“实体经济”的低息(贴息)贷款,去炒房子了。

注意,其实中小企业很难拿到1000万贴息贷款,上面表格里给出的贷款上限20万到100万不等。但算账是按照1000万算的,群众也愿意按照1000万来转发,这样足够刺激。

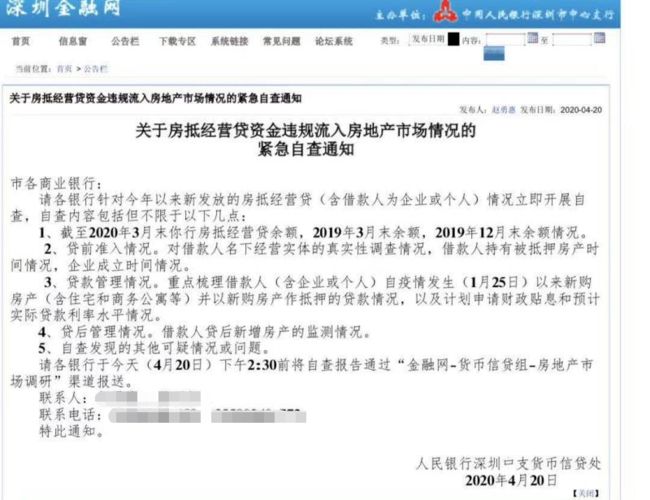

报道出来之后,人行中心支行宣布要彻查。在昨天下午,很多媒体发布了下面这张截屏:

流传于网络的相关通知,据网友爆料来自银行内部系统截图

主要内容是,要求各商业银行清查:

1、截至2020年3月末你行房抵经营贷余额,2019年3月末余额,2019年12月末余额情况。

2、贷前准入情况。对借款人名下经营实体的真实性调查情况,借款人持有被抵押房产时间情况,企业成立时间情况。

3、贷款管理情况。重点梳理借款人(含企业或个人)自疫情发生(1月25日)以来新购房产(含住宅和商务公寓等)并以新购房产作抵押的贷款情况,以及计划申请财政贴息和预计实际贷款利率水平情况。

4、贷后管理情况。借款人贷后新增房产的监测情况。

5、自查发现的其他可疑情况或问题青各银行于今天(4月20日)下午2:30前将自查报告通过“金融网-货币信贷组-房地产市场调研”渠道报送。

到了4月21日上午,又传出了这样的消息:深圳金融监管部门与各主要银行连夜开会决定:

一是即日起,所有过户不满半年的物业抵押做经营贷的,全部不得审批,审批了的不得放款;

二是1月25日后审批的过户不满半年的房产做的抵押经营贷,全部责令各放款行收回。

不过,上述两条决定很快被证明是谣言,相关部门通过媒体做了辟谣。

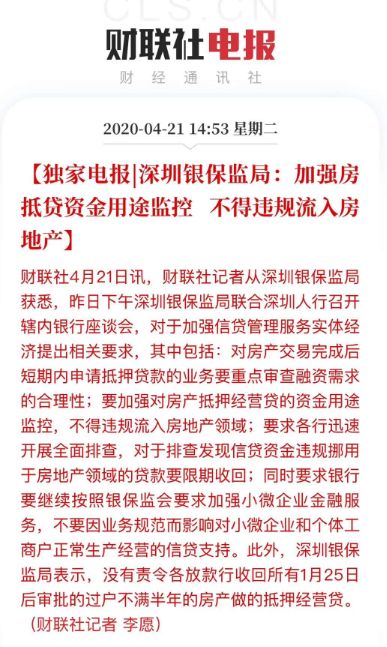

随后,财联社发布了如下的独家消息:

清查“物业抵押的经营贷”,可以阻吓违规资金流入楼市,相当于釜底抽薪。虽然涉及的资金量未必很大,但心理上会带来影响。至于被政策卡住的倒霉蛋,弄不好要损失巨额定金了。

再看杭州。

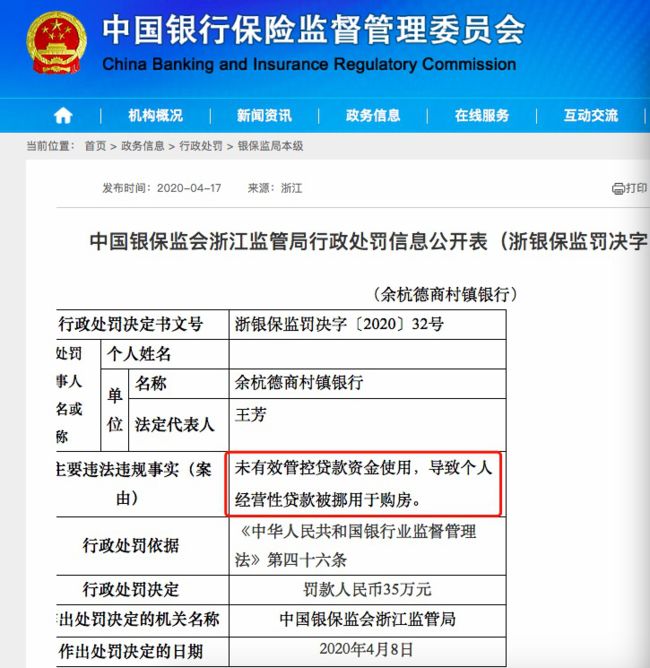

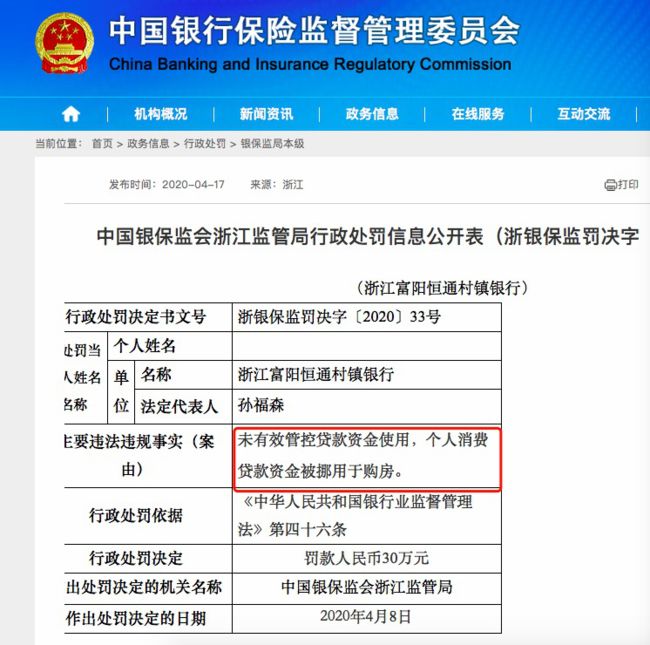

今天,澎湃和证券时报等多家媒体报道:4月17日,浙江两家银行被银保监局处罚,都是因为资金被挪用买房。

一家是位于浙江杭州的余杭德商村镇银行,“未有效管控贷款资金使用,导致个人经营性贷款被挪用购房,被罚款35万元。”

另外一家是总部位于杭州的浙江富阳恒通村镇银行,被处罚原因是“未有效管控贷款资金使用,个人消费贷款资金被挪用于购房。”

但相比之下,深圳昨天“惊爆抗疫贴息贷款被挪用购房”和“人行彻查”,这个新闻影响更大!

今天地产股板块都出现了下跌,万科、融创、恒大、碧桂园都跌幅明显。

这比昨天降息公布之后,地产股的跌幅还要大一些。

4月20日早上,LPR新利率公布,主要供商业房贷参考的5年期利率只降息10个基点,而1年期利率降息20个基点。

其实,在政治局会议重申房住不炒之后,仍然给房贷降息10个基点,可以视作中性消息,或者长期利好。但地产股板块仍然遭遇了抛压,说明市场对降息幅度期望值更大一些,理解为短期利空。

今天地产板块跌幅比昨天还大,因为深圳楼市“被收拾”了。

此前很多城市出台放松政策,最后“一日游”、“N日游”的很多,都没有对市场产生如此大的心理压力。这一次深圳彻查住房抵押经营贷,影响更大。市场预期:既然深圳动手了、杭州动手了,那么还会有更多城市会动手,资金流入楼市会更困难了。

下面谈谈我的看法:

第一,支持金融监管部门彻查住房抵押经营贷是否被挪用去买房,尤其是有财政贴息的,更是要查清楚、严格处理。

用财政贴息的经营贷去买房,不仅仅是违规,还涉嫌违法。因为这不仅干扰了国家宏观调控政策,还是对全社会的不公平。

第二,近期深圳西部的部分区域,房价的确涨幅偏大,应该引起关注。我之前曾在专栏里撰文,提出了5点调控建议。

但整体而言,深圳房价还是平稳的,尤其是东部几年都没有动。所谓“西部涨疯,东部气疯”。现阶段,深圳没有必要出台全面的、严厉的调控措施,但对于南山、宝安和光明三个区,可以开开小灶,单独出台一些措施。

另外,对于屡次挑战大家心理上限的高单价、高总价的奢华商务公寓,应该加强调控。

但调控的目标是让深圳楼市稳定,让全国楼市稳定,让楼市为稳增长做贡献。所以,力度要合适。

第三,彻查经营贷被挪用,的确改变了市场短期预期,这从地产板块今天下跌可以清楚看出来。

但说实话,未必有很多经营贷,特别是贴息的经营贷被挪用。另外,贴息都是有期限的,一般半年、最多一年,所以不意味着这些钱永远可以非常低的利率。而且这种钱都很少,一般一家公司最多能获得20到100万,拿到1000万的是极少数大企业。

之前有读者咨询,是否可以用这种方式买房。我给的建议就是:小心政策变化。因为这种钱是灰色的(买房是违反跟银行签订的贷款合同的),看起来可以做5年、10年、甚至20年。但只要说你违规,马上就可以收回。所以,一般人最好不要蹚这个浑水。

第四,房地产投资的“短线时代”早就终结了,尽量用自有资金做中长线投资,立足10年以上,才是最明智的。

尽量用自有资金,说的是首付部分和按揭供楼部分,也就是说“不过分加杠杆”,不用高价的钱、不稳定的钱、国家政策不允许的钱。

如果你做到这一点,短线的政策波动就不用担心。

结论:楼市遭当头棒喝,当然是利空。但这些都只会带来短线的影响,最短影响十天半月,最长半年。未来,该怎样还是怎样,有其内在的逻辑。

维持原来的判断:中国楼市需要回暖,需要成交量,可以保持慢牛上涨态势。在有显著人口增量的大城市,买优质不动产,永远具有投资价值。继续看好深圳,看好大湾区,看好北京上海杭州成都等所有的二线、强二线城市。

广州的朋友注意了!

今天,给大家推荐一个非常棒的楼市号: 广州楼市情报。

这是一个广州专业的房地产新媒体平台, 信息及时有料,为购房者看房、买房、投资置业提供服务和决策参考。

楼市黄大大团队, 也会在这个号上,分享关于广州房价、楼盘优惠、楼市资讯,以及如何选房、买房,避免踩坑的 深度分析。

快扫码关注吧!