最全梳理!创业板这些规则有变:涨跌幅扩至20%、开户门槛10万元、退市标准大调整,增设“ST”…

改革再出发,创业板注册制改革正式启动。

4月27日,就在证监会就创业板改革并试点注册制主要制度规则向社会公开征求意见的同时,深交所同步就《创业板股票发行上市审核规则》等多项业务规则向社会公开征求意见,细则进一步明确了创业板注册制的相关制度规则。

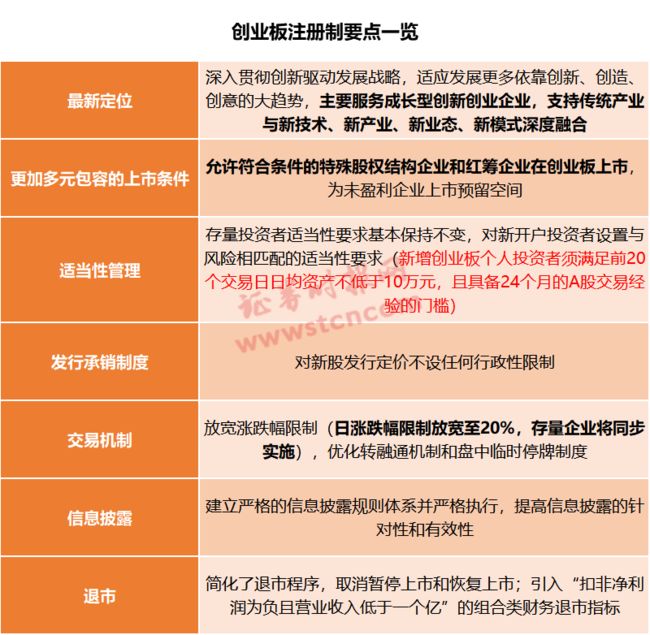

关于创业板注册制,基本要点请看下表:

下面请看证券时报记者根据深交所文件梳理的具体要点。

创业板注册制如何落地?8大要点“抢鲜”看

4月27日,深交所发布实施1项规则,就8项主要规则公开征求意见,涉及创业板发行上市审核、证券交易、持续监管等方面。

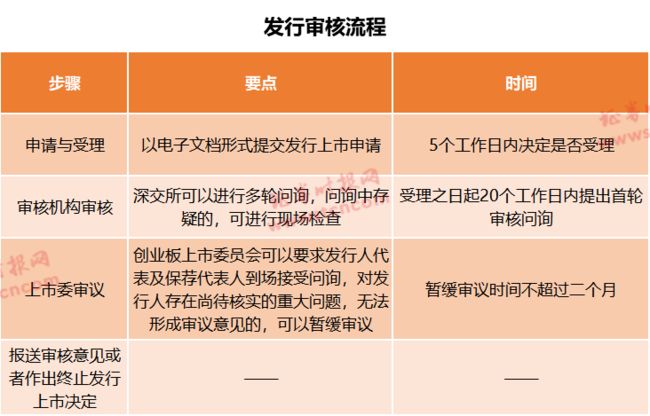

01 发行审核——审核时间最长3个月在发行审核方面,创业板改革充分借鉴科创板注册制的宝贵经验,结合创业板现有审核实践和经验,积极稳妥推进创业板改革并试点注册制。

《深圳证券交易所创业板股票发行上市审核规则(征求意见稿)》(简称《审核规则》)对审核内容、方式、程序、各方主体的职责和自律监管等作了明确规定,共计九章八十六条,具体包括总则,申请与受理,发行条件、上市条件的审核,信息披露的要求与审核,审核程序,审核中止与终止,审核相关事项,自律管理等。

主要内容包括:

一是规定审核内容。深交所对发行人是否符合发行条件、上市条件和信息披露要求进行审核。交易所在关注发行条件和上市条件的基础上,重点关注发行人的信息披露是否达到真实、准确、完整的要求;是否包含对投资者作出投资决策有重大影响的信息;发行上市申请文件及信息披露内容是否一致;发行上市申请文件披露的内容是否简明易懂。

二是明确审核方式、程序和时限。以提出问题、回答问题方式开展审核工作,督促发行人真实、准确、完整地披露信息,中介机构切实履行信息披露的把关责任。明确受理、问询与回复、中止与恢复审核、上市委审议、提交注册等审核程序,并明确相关审核全流程及其关键节点的时限要求。发行上市审核时间最长为3个月,发行人和中介机构的问询回复最长也不能超过3个月。

三是加强对违规行为的自律监管。明确发行人被认定虚假陈述、严重干扰交易所审核工作等情形,深交所可以实施1年至5年内不接受发行上市申请文件的纪律处分;规定中介机构及相关人员未勤勉尽责的,深交所可以实施3个月至3年内不接受发行上市申请文件、信息披露文件的纪律处分等。

《创业板上市公司证券发行上市审核规则》规定了再融资审核内容、方式、程序、各方主体职责和自律监管等,主要制度设计与首发基本一致,再融资审核更加市场化,更为灵活便捷,主要规定了以下方面内容:

一是明确审核重点关注事项。深交所主要对发行条件、上市条件和信息披露合规性进行审核,重点关注中介机构是否合法合规地发表意见、相关意见的理由和依据是否充分,上市公司信息披露是否真实、准确、完整,是否符合相关披露要求。

二是压缩审核时限和环节。再融资审核与首发审核程序基本一致,但审核时限压缩为2个月,首轮问询发出时间缩短为15个工作日,向特定对象发行证券的无需提交上市委审议。

三是优化向特定对象发行股票适用简易程序的制度。对于符合条件的小额快速再融资设置简易审核程序,深交所在2个工作日内受理,自受理之日起3个工作日内向中国证监会提交注册,并对其进行事后监管。

四是加强对违规行为的自律监管。对再融资审核过程中发现的信披违规、阻碍检查、干扰审核等违规行为,深交所将加大监管力度,强化责任追究。同时,为避免简易程序被滥用,对采用简易程序向特定对象发行股票的违规行为将从重处理。

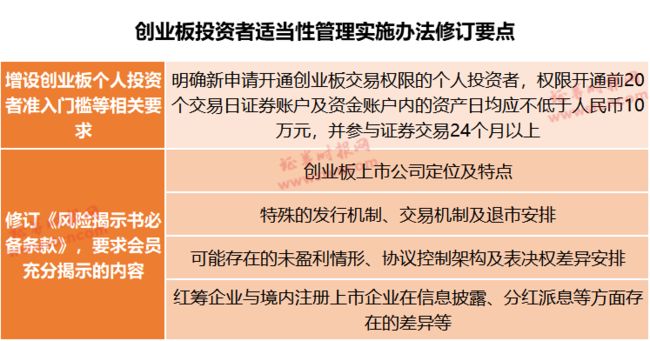

03 投资者适当性管理投资者适当性方面,存量投资者适当性要求基本保持不变。《深圳证券交易所创业板投资者适当性管理实施办法(2020年修订)》修订要点如下:

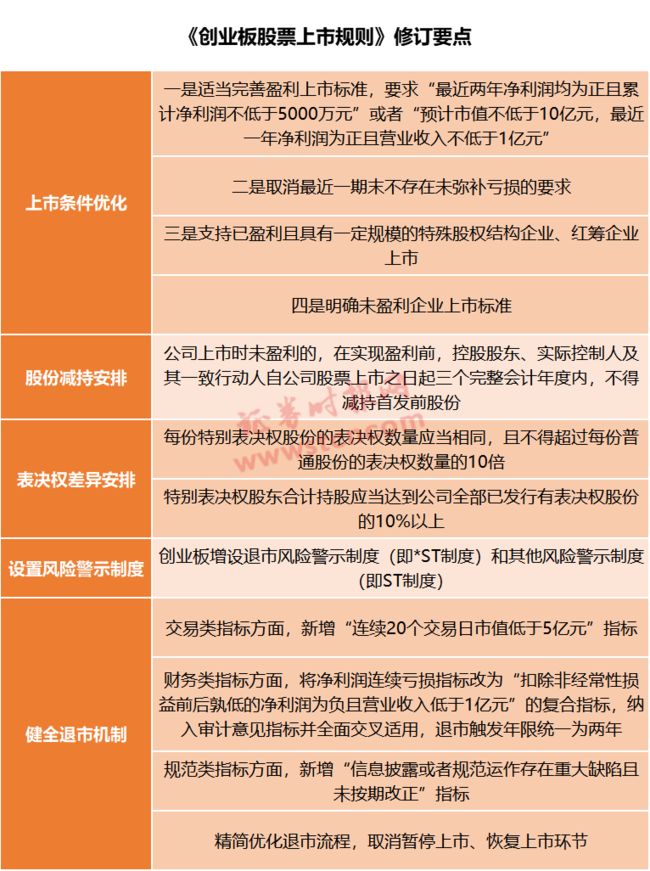

深交所表示,为贯彻落实新证券法要求,做好与创业板改革并试点注册制的协调衔接,深圳证券交易所修订了《创业板股票上市规则》(以下简称《上市规则》)。

《上市规则》是创业板持续监管的基础业务规则,为创业板平稳运行和健康发展提供坚实制度保障。本次修订坚持突出重点、问题导向、兼顾存量的原则:一是适应改革需要。本次修订按照创业板改革并试点注册制的总体要求,推进完善上市、退市、信息披露、公司治理、并购重组、股权激励等各项制度,明确特殊股权结构企业、红筹企业的监管要求,强化创新创业及未盈利企业的行业信息、经营风险、业绩波动等披露要求,提高信息披露的针对性和有效性。二是无缝衔接新证券法。新证券法优化了发行上市、信息披露、退市等基础性制度,本次修订全面梳理和调整了与新证券法不一致的条款,确保与新证券法的顺利衔接。三是全面优化。结合创业板监管实践,系统修订章节体系和具体条款,下移整合过于具体、细化的条款,提高规则的简明性。

以下是记者梳理的《上市规则》修订要点:

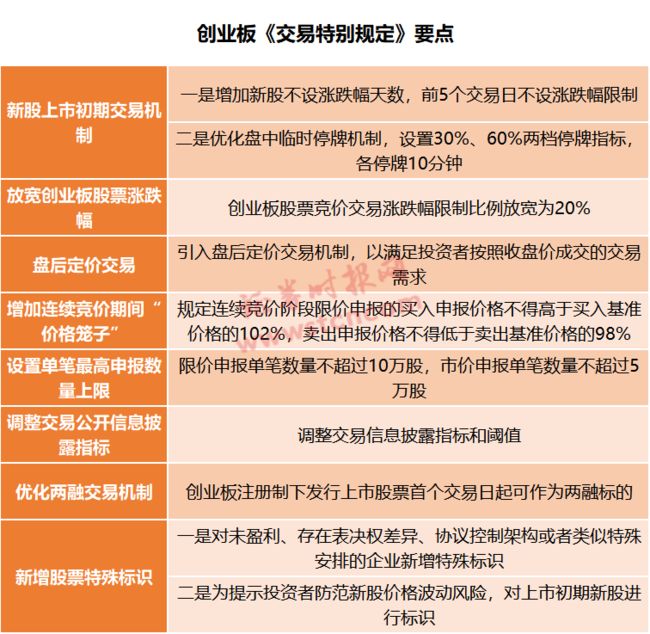

深交所表示,《深圳证券交易所创业板股票交易特别规定(征求意见稿)》(以下简称《交易特别规定》)共计六章32条,具体包括总则、竞价交易、盘后定价交易、交易公开信息、其他交易事项及附则。

以下是记者梳理的《交易特别规定》要点:

深交所表示,设立创业板上市委员会(以下简称上市委)对创业板证券发行上市审核工作进行把关。

根据《深圳证券交易所创业板上市委员会管理办法》(征求意见稿),上市委委员主要由深交所以外的专家和深交所相关专业人员组成,由深交所聘任;上市委由不超过六十名委员组成。

07 关于“行业咨询专家库”深交所表示,为在创业板发行上市工作中准确把握企业的行业特点,提高企业信息披露质量,本所设立专家库,由与新技术、新产业、新业态、新模式紧密相关行业的权威专家、知名企业家、资深投资专家组成,主要就与发行人业务和技术相关的信息披露问题、发行人和重组上市标的资产是否符合创业板相关要求等事项提供专业咨询,同时为本所相关工作提供政策建议。

根据《深圳证券交易所行业咨询专家库工作规则》(征求意见稿),专家库由从事与新技术、新产业、新业态、新模式紧密相关行业的权威专家、知名企业家、资深投资专家组成,并可根据行业设立不同咨询组别。所有专家均为兼职。

08 关于转融通创业板注册制下发行上市股票自首个交易日起可作为两融标的,推出转融通市场化约定申报方式,实现证券公司借入证券当日可供投资者融券卖出,允许战略投资者及网下投资者出借获配股份。

创业板注册制将如何影响市场?专家这样看!

南开大学金融发展研究院院长田利辉教授对证券时报记者表示,这次创业板注册制改革是谋定而动,是系统化的改革,而不是一个简单的把核准制改为注册制而已,希望能够通过这一改革更好地服务实体经济,更好地实现价值投资,更好地优化资本资源配置。

资深投行人士王骥跃认为,创业板改革有两个核心问题:

一是与科创板是新市场增量改革不同,创业板是存量市场改革,有既有公司和既有投资者,所以是资本市场全面深化改革承前启后的关键一环。

试点注册制要在全市场推广,必须要有个市场先试。如果创业板改革顺利,全市场的注册制改革就可以提速了。科创板注册制改革经验教训会被创业板借鉴,创业板改革经验教训也会在未来被全面改革借鉴。

二是几个板块之间分工竞争关系怎么摆的问题。

4月27日是新三板精选层开始收材料的日子,创业板、科创板、新三板如何适度错位竞争?理想状态是既有重叠相互竞争,又各有特色各有侧重,方便发行人、投资者和中介机构根据需要进行选择。各板块之间比学赶帮,才是整个市场发展的动力。

开源证券总裁助理兼研究所所长孙金钜认为,创业板注册制将有助于市场优胜劣汰,壳价值会进一步削弱,龙头公司会脱颖而出。另外,创业板服务“两高六新”企业的能力进一步增强,科技龙头受益于融资能力的提升将强者恒强。第三,旗下有分拆上市的企业随着上市渠道的进一步畅通,企业价值有望进一步重估。