海通策略:伟大是熬出来的!基本面数据重新回升,市场情绪指标降至历史低点

作者:荀玉根、姚佩

来源:股市荀策 ID:xunyugen

核心结论:①市场3月下旬以来只是阶段性反弹,目前仍是底部区域的震荡熬底,类似于14年上半年。②未来趋势性机会的信号:基本面数据重新回升、市场情绪指标降至历史低点。③中期坚定信心,短期保持耐心,外需不足时内需补,结构上先聚焦稳健的新基建和消费。

最近一周市场继续窄幅震荡,3月下旬以来的市场反弹,上涨幅度有限、成交量较低,尤其是4月8日以来市场很窄幅地盘整,行情有些熬人。2018-19年华为受到美国制裁时,华为总裁任正非说过一句话——“伟大是熬出来的”。借鉴于当下市场,磨底不是坏事,厚积薄发,我们继续看好市场中期趋势,短期还需要时间震荡蓄势。

以年度视角看,市场振幅最终有望向上拓宽。统计A股主要股票指数2000年至2019年的年均振幅,其中上证综指2000年以来年振幅大部分时间在25%-45%之间,只有在大牛市或熊市的时候振幅会上升到80%以上,年平均振幅为62.5%,2017年振幅最小,仅14.4%,但这一年市场结构性特征明显,上证50为代表的价值股全年涨幅25.1%,而创业板指为代表的成长股全年下跌-10.7%。而今年(截至4/24)上证综指振幅只有18.1%,还不及近过去20年年均振幅的1/3。沪深300指数2002年设立以来年振幅大部分时间在30%-50%之间,平均振幅为70.5%,2003年振幅最小22.7%,而今年振幅20.6%;创业板指2010年设立以来年振幅大部分时间在35%-65%之间,平均振幅为65.7%,今年振幅29.6%。

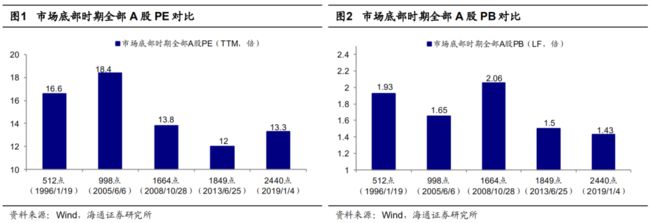

虽然今年一季度受疫情影响,A股出现较大范围的调整,但从年度视角看,市场振幅仍有扩宽空间,那么扩宽的方向更可能向下还是向上?我们认为向下空间有限,3月下旬以来我们一直强调3月份低点是这次调整的底部区域,即这轮牛市2浪调整的底部区域。3月19日上证综指2646点是担忧金融危机的恐慌底,当时全部A股PB(LF,整体法)低至1.56倍(目前为1.60倍),历史上熊市最低点的PB最低1.43-1.5倍。大类资产比较角度,2646点时风险溢价率(1/全部A股PE-10年国债收益率)处于05年以来从低到高80%分位(目前为78%),股债收益比(沪深300股息率/10年国债收益率)为100%分位(目前为94%),显示股市大幅优于债市。3月19日恐慌底出现后,3月22日国新办举行一行两会一局新闻发布会,向外界传递了稳金融的清晰信号,类似2018年10月19日上证综指第一次跌到2400点附近,刘鹤副总理及一行两会负责人发声稳金融的情形。所以振幅向下扩宽空间不大,向上反而更有希望,长视角看,上证综指19年2440点=05年998点,2440点是A股第六轮牛市的起点,这轮跨度几年的牛市有三个逻辑:牛熊周期轮回、企业盈利见底回升、大类资产偏向股市,疫情不改牛市趋势,但改变了牛市节奏。市场要真正进入牛市3浪的趋势性上涨关键是等待基本面回升信号。

月度维度上,低波动的震荡仍可能持续一段时间。从月度维度看,当前市场磨底跟2014年上半年很类似,低波动的震荡可能还会持续。14/1-14/9月上证综指在1974-2365点振幅蓄势,其中1-6月更是在1974-2177点窄幅盘整,盘整的背后是市场对经济前景不明朗,担忧基本面持续回落,GDP同比增速从13Q3的7.9%跌至14Q3的7.2%,除此以外的担忧还包括房价下跌、地方债务违约、人民币汇率贬值,当时投资者中不乏危机论的看法。当下背景也是类似,疫情对海内外经济产生了重大影响,近期全球股市下跌叠加原油价格重挫,“08金融危机重现”、“1929大萧条再现”等论调也有出现,市场预期悲观,IMF新一期《世界经济展望报告》中大幅下调全球经济增长预期,预测今年全球经济将收缩3%,创出近一个世纪以来最大降幅,市场普遍预计中国2020年GDP增速为3%左右,IMF甚至预计为1.2%。

从市场风格看,2013年开始股市结构性特征明显,创业板指为代表的成长股持续上行,一直到 2014年2月涨幅达106.3%,随后14年2月-6月下跌盘整,最大跌幅20.4%。这一时期上证综指在1974-2177点窄幅盘整,市场整体萎靡且无结构性机会。当下也是类似,2019年以来创业板指为代表的成长股再次占优,一直到 2020年2月涨幅达82.9%,但3月以来近期创业板也相对低迷,在1800-2000点持续震荡。

从市场形态看,2014年上半年与现在均处于2浪调整中,之前上证综指13年9月触及1浪高点2270点,高位震荡后于13年底进入2浪回调,14年3月触及低点1974,随后在2000-2300点盘整近半年。我们一直提出19年1月4日上证综指2440点开启新一轮牛市,上证综指2440-3288点是牛市1浪上涨,3288点以来是牛市2浪回调,在疫情冲击下2浪被拉长,而历史上2浪调整往往较为复杂,后期磨底需要一段时间。

等基本面数据重新回升。参考历史牛市经验,牛市3浪上涨均需要基本面数据回升支持。我们以05-07年牛市为例说明,牛市3浪上涨从06/01开始,背后原因是工业增加值累计同比06/01的12.6%见底回升至2月的16.2%,随后升至07/03的18.3%。08-10年牛市3浪从09/01开启,信号是这前后四万亿政策刺激效果显现,工业增加值累计同比从09/01的-2.9%触底回升至2月的3.8%,贷款余额同比从08/06的低点14.1%先升至08/12的18.8%,再进一步升至09/01的21.3%。12-15年上证综指刻画的牛市3浪上涨从14/3开始,信号是14年中开始改革预期+流动性宽松。针对本轮市场,如果没有疫情,19年3季度末4季度初进入补库存周期,宏微观基本面数据见底回升,19年12月初牛市3浪逐渐展开。但是,疫情冲击使得基本面形态由19Q3的圆弧底变成了19Q3-20Q1的W型底,上证综指也再次探底至3月19日的2646点,牛市3浪上涨因此延后。未来市场步入牛市3浪的趋势性上涨需要等待,一等国内基本面数据重新回升。

目前看,短期经济数据仍较差,虽然目前全国复工进度较快,但是全国产能利用率不高,20Q1仅为67.3%,远低于13年以来75.5%的均值水平。根据Wind一致预期,4月我国固定资产投资额累计同比为-9.5%,社会消费品零售总额当月同比为-8.0%,工业增加值当月同比为-3.0%,各项指标4月仍可能负增长。对于未来基本面数据何时开始转为正增长,关键看疫情进展和国内政策效果。

截至4月25日,全球(除中国)累计确诊人数共计283万例,美国当前新增确诊人数/前期新增确诊人数高点为31994例/37007例,英国为4929例/8720例,法国为1665例/16531例,德国为1835例/7839例,确诊人数最多的美国目前仍处于高位盘整期,未看到明确拐点,未来还需要进一步跟踪确认。如果海外疫情持续时间较长,外需对经济增长的拖累将凸显,尤其是全球产业链如被疫情中断,国内的生产也会受到影响。只有海外疫情得到控制,出现拐点,国内政策效果才能体现。二季度后半段是个重要观察和确认窗口,目前Wind一致预期2020年中国GDP增速3.4%,如果美欧疫情确认得到控制,下半年外需压力缓解,国内GDP增速及企业盈利预期存在上修的可能。

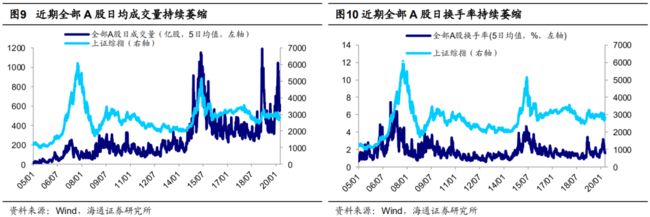

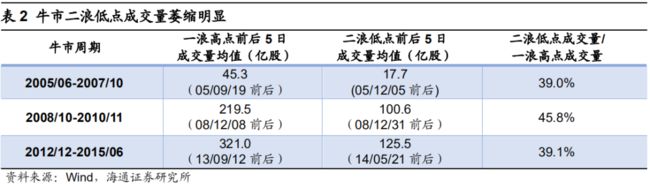

等市场情绪指标降到低点后物极必反。经济数据是宏观基本面的度量指标,市场情绪则是股市最直接的反应,以周期轮回来理解以成交量为代表的市场情绪,借鉴历史上三轮牛市经验,当2浪末期全部A股成交量萎缩至1浪高点的40%左右时,市场情绪悲观到极致,此后往往峰回路转,市场进入新一轮上升期,迎来牛市3浪阶段。同样以05-07年牛市为例说明,在05/09/19前后1浪高点成交量均值为45.3亿股,而在05/12/05前后2浪低点降至17.7亿股,2浪低点成交量萎缩至1浪高点的39%。而08-10年牛市2浪低点成交量萎缩至1浪高点的46%;12-15年牛市中,以上证综指刻画,牛市2浪低点成交量萎缩至1浪高点的39%。2019年来的这轮牛市,牛市1浪高点前后的成交量均值为1098亿股左右,今年2/25-3/2日均成交量1026亿股为阶段性高点,与1浪高点接近,最近5日均成交量均值为570亿股,仅为前期高点的52%,当前成交量萎缩程度还不够。反观19年8月初和12月初的低点(如果没有疫情爆发,那时就是牛市2浪调整的末期),当时成交量萎缩比较充分。19年8月初上证综指低点前后成交量为391亿股,仅为牛市1浪高点的 35.6%,12月初上证综指低点前后成交量为325亿股,仅为牛市1浪高点的 29.6%。

除了成交量,在此我们还从换手率、融资交易占比等数据看,这次市场情绪还在冷却中。由于换手率和融资交易占比与市场环境、投资者结构等因素有关,所以在此主要对比当前与过去两年市场阶段性低点时期。

从换手率看,最近5日全部A股换手率为1.1%左右,而2018/10/19上证综指低点前后为0.6%左右,2019/01/04上证综指低点前后为0.5-0.6%,2019/08/06上证综指低点前后为0.6%左右,2019/12/03上证综指低点前后为0.6%左右,目前换手率未达到过去两年阶段性低点时期的水平。

从融资交易占比看,最近5日全部A股融资交易占比为8.8%,而2018/10/19上证综指低点前后为6.6%,2019/01/04上证综指低点前后为5.9%,2019/08/06上证综指低点前后为6.3%,2019/12/03上证综指低点前后为7.3%,目前A股融资交易占比还未达到过去两年阶段性低点时期的水平。

信心和耐心。更长的视角继续保持信心,我们一直提出,上证综指19年2440点=05年998点,2440点是A股第六轮牛市的起点,这轮跨度几年的牛市有三个逻辑:牛熊周期轮回、企业盈利见底回升、大类资产偏向股市,疫情不改牛市趋势,但改变了牛市节奏。上证综指2440-3288点为牛市1浪上涨,3288点至今是牛市2浪回调,疫情拉长了2浪调整时间(波浪理论:1浪、3浪、5浪为上涨浪,2浪、4浪为回调浪)。3月19日上证综指2646点是牛市2浪调整的底部区域:这是担忧金融危机的恐慌底,当时白马股集体杀跌,反映市场悲观情绪释放较明显,从估值看当时全部A股PB、从大类资产当时风险溢价率与股债收益比均处于底部,政策面也出现稳金融信号。借鉴历史,年度视角看,今年市场振幅还需拓宽,参考估值等各项指标,向上拓宽概率更大。

借鉴历史,牛市3浪上涨仍需要等待两大信号,一是基本面数据回升,跟踪海外疫情进展和国内高频经济数据,二是情绪冷却到低点,继续跟踪成交量、换手率、融资交易占比等指标。短期视角仍要保持耐心,3月下旬以来我们一直坚持市场进入阶段性反弹,逻辑就是3月市场急跌幅度较大尤其是白马股,叠加国内外政策加码,但一直定性为阶段性反弹,整体仍是底部区域的区间震荡。目前看阶段性反弹已显疲态,3月下旬来美股、欧股反弹力度更强,相比之下A股涨幅偏小,4月17日中央政治局3个月来第三次召开与疫情和经济相关的会议,提出以更大的宏观政策力度对冲疫情影响,政策暖风频传,而最近一周市场小幅下跌,已显示反弹乏力。

从涨幅看,主要指数这轮阶段性反弹已接近2月下旬3月上旬以来跌幅的一半,其中上证综指3月低点以来的反弹已经回补了前期跌幅的0.49,沪深300为0.51,创业板指为0.50。目前A股整体仍是底部区域的区间震荡,即熬底,阶段性反弹后仍可能再次回撤,诱导因素可能来自国内基本面数据仍较差、美欧股市可能再次下跌。国内目前正在公布上市公司一季报,疫情对企业一季度拖累逐步显现,美股也迎来财报季,基本面面临考验。

从外盘表现看,道指3月低点以来的反弹已经回补了前期跌幅的0.53,纳指3月低点以来的反弹已经回补了前期跌幅的0.64,技术性反弹后仍需小心美欧基本面数据对市场的影响。

行稳致远,先聚焦内需。目前海外疫情形势严峻,对我国外需的影响是必然的。参考08年金融危机大跌后,09年数据显示缺失的外需只能由内需来补,当年货物和服务净出口对GDP增长的拉动为-4个百分点,而投资为8个百分点,消费为5.4个百分点。4月17日中共中央政治局会议召开显示国内政策将继续加码内需方向,重点是新基建和消费。

从基本面看,目前新基建主要包括:人工智能、新能源汽车充电桩、大数据中心、5G基建、特高压、高铁与轨道交通、工业互联网。新基建主要聚焦科技,在大方向上与我国产业结构向信息化调整的方向一致。从目前已披露投资规模的新基建项目来看:5G基建方面,20年三大运营商5G资本开支目标1803亿元、同比增长338%,5G基站建设目标50万个、同比增加285%。特高压方面,全年建设项目投资规模将达到1811亿元,同比增长200%左右。我们预计新基建剩下5个领域将来也会陆续公布具体投资规模规划,参考目前已经披露的2个领域,投资规模增速较高。十三届全国人大常委会第十七次会议4月26日至29日将在北京举行,有望落实特别国债发行相关内容,我们预计这次特别国债更多是用于拉动内需消费、增加产业补贴,尤其是汽车、家电等,且汽车、家电今年以来涨幅处于行业后1/3梯队,目前估值较低。历史上特别国债发行规模一般占财政总收入的30%,去年国家财政收入在19万亿人民币左右,所以我们估算本次特别国债的发行规模至少在1万亿以上。因为年初疫情的影响,国内许多消费需求被抑制或冻结,但这并不意味着消费需求的消失,在以上一系列政策的推进和支持下,国内受疫情冲击延后的消费需求有望得到持续拉动。

借鉴历史,3浪期间行业表现分化源自利润增速分化,符合时代背景特征的主导产业盈利更好。新时代产业方向是信息化服务化,科技+券商将是这次牛市的主导产业。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加,中美贸易关系恶化。

一天暴增近10万!全球确诊病例增至289万,死亡超20万!特朗普"消毒液"言论发酵,民众误用化学品求助大增

身家3242亿,马化腾超越马云登顶中国新首富!腾讯逆势火力全开,签下联合国、拿下广交会

133家券商一季报出炉!自营收入几乎腰斩,15家出现亏损!积极信号已现,保证金大增2700亿,股民跑步进场

Facebook出王炸!美股"当红炸子鸡"盘中暴挫,两小时市值蒸发416亿!互联网巨头混战,视频会议市场竞争白热化

又一女将告别券业!中金首席梁红即将离职,下一站或加盟高瓴资本,会擦出什么火花?

咋回事?油价大反弹,抄底基金亏损却在加大!全球至少560亿散户资金进场,恐将悲剧?国内基金也踩雷

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。