单日换手率5338%!仍有可转债“热得烫手”,高价个券溢价也最猛,最贵10只中6只溢价超100%

可转债市场在经历了前段时间的爆炒后,一度略有沉寂。不过,稍作休息后的转债市场便再现活跃迹象。截至今日收盘,又有可转债价格创出新高。

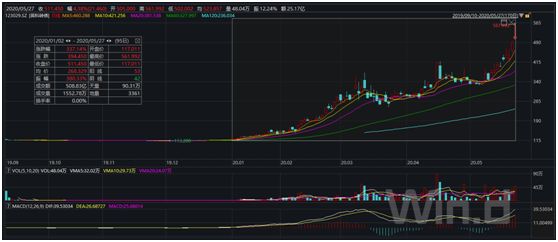

英科转债今日盘中最高触及561.99元/张,涨幅一度超过11%,截至收盘仍上涨4.38%,报511.45元/张,成交金额25.17亿元,换手率则高达1663.4%。而换手率最高的则是横河转债,单日成交额高达20.44亿,换手率达5338.18%

英科转债于2019年9月10日上市,预定摘牌日期为2025年8月16日,发行规模4.7亿元,对应正股为“英科医疗”。募集资金主要是用于公司全资子公司安徽英科“年产110.8亿只(1108万箱)高端医用手套项目”。

英科转债自上市后在相当长一段时间内表现平平,今年以来则加速上涨。截至2020年5月27日收盘报511.45元/张,年内涨幅达337.14%。盘中561.99元的价格也可列入可转债史上单价的前列。此前可转债最高价格为通鼎转债在2015年5月22日创下的665.99元/张。不过,英科转债目前的溢价率仍是负数,为-0.62%。

资料显示,英科医疗为综合型医疗护理产品供应商,主营业务涵盖医疗防护、康复护理、保健理疗、检查耗材四大板块,主要产品包括一次性手套、轮椅、冷热敷、电极片等多种类型的护理产品,产品广泛应用于医疗机构、养老护理机构、家庭日用及其他相关行业。

财报显示,公司2020年第一季度实现营收7.73亿元,同比增长56.46%;净利润1.29亿元,同比增长281.72%。一季度受新冠疫情影响,国内外一次性防护手套需求激增,产品售价有一定增长,对公司业绩产生了积极影响。而在2019年,公司营收为20.83亿元,净利润为1.78亿元。

截至今日收盘,英科医疗报83.22元/股,总市值为182亿元。相比年初的16.79元,涨幅达401.63%。

今年3月31日,英科转债价格达到292.7元/张,深交所下发关注函,要求说明公司持股5%以上股东、董监高自3月以来是否存在买卖英科转债的情况,未来3个月内是否存在减持计划;以及英科转债是否符合有条件赎回情形,若是,请说明未进行强制赎回的原因。

针对这一事件,英科医疗曾在4月7日发布公告称公司实际控制人、董事长刘方毅先生为偿还其股份质押借款,降低质押率,在卖出英科转债时,因操作失误,于3月10日、3月11 日发生了误买入的操作,详细情况如下:

受益于英科医疗、英科转债今年以来的大幅上涨,刘方毅的身价迅速飙升。根据2020年一季报信息,刘方毅持有英科医疗8243.56万股股份,对应的市值今年已增值近55亿,而其在今年3月对英科转债的减持中套现超1亿元,剩余转债数量对应价值仍近3亿元。

目前,英科医疗尚未披露与可转债强制赎回有关的信息。

今年3月,可转债炒作如火如荼。统计数据显示,3月深市128只可转债平均上涨7.84%,其中10只涨幅超过50%,3只涨幅超过150%。新天转债曾创下单日暴涨超过90%的记录,尚荣转债日均换手率高达1919%。

此前备受关注的泰晶转债在3月19日最高涨至420元,转股溢价率突破130%。整个4月,泰晶转债一直在高位震荡,换手率动辄超过1000%,转股溢价率超过150%也是常态。5月6日,泰晶科技发布公告决定实施强赎,赎回价格为100.45元/张,至此,泰晶转债高溢价的泡沫终被戳破,此后价格持续回归,目前泰晶转债已退市。

因为资金的过度炒作,可转债市场引起了监管机构的关注。3月20日,上交所表示,将可转债交易情况纳入重点监控;深交所也在4月初表示,针对可转债过度炒作现象,将加强盘中实时监控、对涨跌异常可转债交易开展专项核查等。

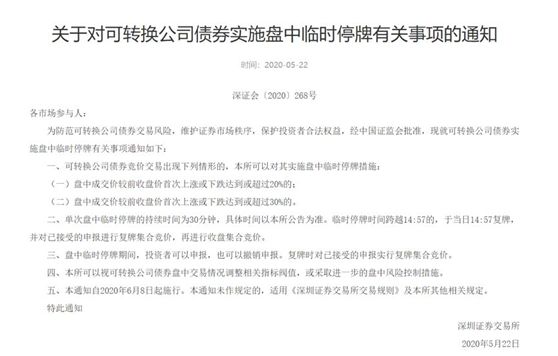

此前上交所的可转债有涨跌幅停牌机制,深交所的可转债则涨跌“无限制”,5月22日,深圳证券交易所也推出了可转债盘中临时停牌措施,将于6月8日起实施。根据规则,当盘中成交价较前收盘价涨幅分别达到20%、30%时,交易所可以对其实施临时停牌。

截至目前,可转债单价最高的10只个券中,仅英科转债溢价率为负。最高溢价为横河转债,溢价率高达343%,另有凯龙转债、特发转债、盛路转债、模塑转债、广电转债等5只溢价率超过100%。

以“进可攻,退可守”著称的可转债此前一直被认为是低风险投资品种,上涨有股性,下跌有债性, 即下有保低、上不封顶。实际上,可转债波动性明显高于纯债,对投资者的风险承受能力要求相对偏高。

可转债是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。其本质上是一种债券,与一般债券的区别是:正常的债券借债还钱,约定每年的利息。但可转债多了一个将债券转换成发行公司股票的期权。

一些游资利用可转债T+0的交易制度,与流通市值小的特点,利用资金优势,频繁炒作、操纵,使可转债成为操纵获利的一个纯博弈品种,出现了今年3月可转债爆炒的异象。

尽管还有英科转债这样的高价格转债,但整个可转债市场已经降温,5月11日至5月25日,中债指数连续11个交易日下跌。截至今日收盘,中债指数相比3月最高点已下跌超5 %,目前已有13只可转债已经跌破百元面值。

兴业证券分析师黄伟平的研报用“绚烂已极,转债渐冷”来形容可转债近期的表现。他认为,转债调整的三个维度:一是整体上外资流入趋缓使得股市活力不足,债券收益率快速上行给资产定价带来压力,转债中权重品种如银行、券商明显调整;二是正股表现不佳、转债缺少债性保护,资金撤出时估值是“无源之水”,导致对应的转债陷入尴尬境地;三是优质券的回调与转债整体调整步调一致,后续优质券若入转股期,如果正股下跌则转债缺少新的赚钱机会。

对于未来可转债的投资机会,中信证券债券研究团队表示,绝对价格较低的标的变现明显弱于高价标的,明显的回撤与近期的无风险利率回升有关,更与投资者情绪关联大。低价券策略更适合短期博弈,而非长期价值,正股表现才是转债盈利的核心源头,把握好正股与转债的效率区别是转债市场获取超额收益的重点。