沪指失真背后——茅台飞天中石油跌剩零头,看这些指数不会“被骗”

近日,沪指失真话题引发热议。在今年全国两会上,全国人大代表、立信会计师事务所董事长朱建弟在接受媒体采访时建议适当调整的编制方法,切实提升指数的表征作用及内在稳定性。中泰证券首席经济学家李迅雷5月25日也发文呼吁,沪指失真问题应引起充分重视。

5月29日晚间,上交所回应调整上证综指编制方法建议称,在研究上证综指编制方法的完善方案时,将充分听取市场各方意见并借鉴国际最佳实践经验,在修订指数表征功能的同时,应尽量保证与现有指数无缝衔接,保证指数的连续性和稳定性,维护正常的交易秩序。

0 1 沪指30年,茅台飞天,中石油跌剩零头,科技股无存在感上证综指,全称“上海证券综合指数”,也简称“上证指数”或“沪指”,代码000001,样本股是上海证券交易所全部上市股票(包括A股和B股),以样本股的发行股本数为权数进行加权计算。与之对比,深证成指的样本股则是按一定标准选出500家有代表性的上市公司作为样本股,用样本股的自由流通股数作为权数,采用派氏加权法编制而成的股价指标。

如图所示,2005年1月4日(沪深300和中证500首个交易日)至今,深证成指涨了2.5倍,沪深300涨了近3倍,中证500涨了4倍多,中证1000涨了近5倍,而上证指数仅上涨了一倍多。过去20年,中国GDP增长了近10倍,沪市股票总市值也增长了近10倍,但上证指数仍然原地踏步。

上证指数的编制没有反映核心指标企业对经济增长的贡献,也未能真实反映这些年来经济发展的结果。沪指失真原因,中泰证券首席经济学家李迅雷总结为:

1.我国上市公司结构与宏观经济结构变迁未完全同步。上市公司结构中的传统行业占比明显高于在GDP中的占比,网络经济、数字经济、高技术经济等领域的高质量新兴企业的缺失影响了股指代表性。

2.随着企业生命周期变化,上市公司中微利或亏损类企业数量增多,绩差股没有得到充分出清和退市,拉低了总体股指点位。

3.新股计入指数的时间存在不合理之处,近5年新股上市后平均连续9个涨停,个股在上市后第11个交易日的股价最高点计入上证综指,之后进入漫漫熊途的下跌通道,对指数拖累明显。

4.加权方式的问题,我国A股部分大市值上市公司自由流通占比很小,有的甚至不足10%,从而导致上证综指与以自由流通股本加权的其他上证系列指数偏离较大。

上述4个原因,我们再分开来看。

针对原因1,我们选取代表新兴产业的创业板指数跟上证指数比较。如图所示,从2010年6月1日至今(创业板指基日为2010年5月31日),创业板指上涨了一倍多,而上证指数涨幅不足一成。

针对原因2和3,我们选取中证全指跟上证指数比较。中证全指由全部A股股票中剔除ST、*ST股票,以及上市时间不足3个月等股票后的剩余股票构成样本股。如图所示,2005年至今,中证全指上涨3.5倍,而上证指数仅上涨1.2倍。

针对原因4,我们选取中证A股跟上证指数比较。中证A股由沪深两市全部A股组成,并剔除暂停上市的A股,指数以自由流通股本加权计算。如图所示,2015年以来中证A股涨了3倍多,涨幅远超上证指数。

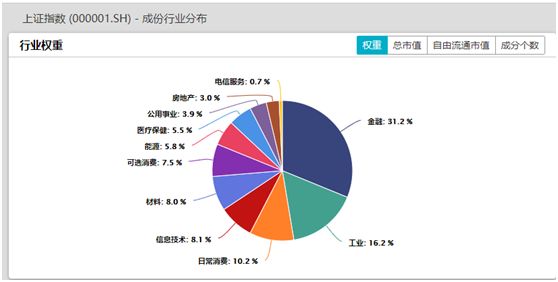

通过比较发现,上述4个原因都较大程度导致了沪指失真,其中影响最大的是原因1,传统周期股权重偏高。银行、高端白酒、两桶油、钢铁、煤炭、神车加起来,占了上证指数大概70%的比重。

甚至部分传统周期股高价发行,后来连续下跌,例如中国远洋、中国石油、中国神华、中国铝业。权重占比较大的中国石油,股价跌到只剩零头,上市十几年累计跌幅超过90%,拖累上证指数。而BAT等科技类头部企业,大部分是在港股或美股上市,无缘A股。

如果没有贵州茅台、三一重工等大盘牛股的贡献,上证指数可能比现在的点位更低。以上证指数最后一次收盘点数在2000点以下的2014年3月20日(当日收盘点数为1993.48)作为基准日,上证指数1555只样本股剔除掉2014年3月20日之后上市的574只股票之后,其余981只股票中有多达440只到目前为止涨幅是负的,占比44.85%。换言之,这6年间将近一半的上证指数样本股不涨反跌,很多股票价格还在2000点以下水平。

0 2 李迅雷:不建议用其他指数替代沪指,要建立成分股优胜劣汰机制市场也有声音认为,既然目前上证指数已经不能较好的表现A股市场,也不能真正代表A股全部市场的状况,是否应该考虑淘汰该指数。

“不建议用其他指数替代沪指。”李迅雷在接受证券时报记者采访时表示,目前国内投资者甚至全球目光都聚焦在上证指数上,而不看沪深300指、中证1000指等其他指数,这主要是因为投资者已习惯性只关注上证指数,习惯性认为上证指数作为中国A股盛衰牛熊的一个代表性指数。他说,“我们要尊重目前A股现状,更多的要去修正、调整上证指数,使该指数更具有代表性。”

在被问及若只保留优质股会不会造成另一种“失真”时,李迅雷表示,全球成熟的资本市场基本上使用成分股指数,推行成分股指数符合国际惯例。未来A股市场主板实行注册制,退市制度也会严格,所以“垃圾股”存在的空间很小。可以预料到,届时A股市场类似美国股市,不符合上市条件的公司就退市。目前,美国纳斯达克的退市率接近20%,A股退市率偏低,未来应建立一个优胜劣汰的退市机制。

他山之石,可以攻玉。李迅雷认为,可以借鉴海外成熟市场在股市指数的编制方法,例如,道琼斯指数(道琼斯工业股票价格平均指数)以30家著名的工业公司股票为编制对象,大致可以反映美国整个工商业股票的价格水平。美股指数基本上只覆盖优质企业,差的企业很快就被调出,退市速度也快,而A股指数成分股长期不变,良莠不齐,无法新陈代谢,因此在指数编制方法上,不妨以有成长性的成分股作为标的,覆盖有代表性的企业,且根据个股成长性,每年调整,及时剔除甚至退市垃圾股。

0 3 除了沪指,还可以看这些指数在沪指改变编制方法前,为减少指数失真对决策的影响,投资者还可以参考哪些指数把握大盘走势呢?

中证A股:由沪深两市全部A股组成,并剔除暂停上市的A股,指数以自由流通股本加权计算,综合反映A股上市股票价格的整体表现,具有较高的市场代表性。

中证全指:由全部A股股票中剔除ST、*ST股票,以及上市时间不足3个月等股票后的剩余股票构成样本股,具有较高的市场代表性。

沪深300:由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现。(偏蓝筹股)

中证800:由中证500和沪深300指数成份股组成,综合反映中国A股市场大中小市值公司的股票价格表现。