三年营收翻十倍,16 张图带你看懂泡泡玛特

来源:品牌星球BrandStar

ID:ibrandstar

在潮流玩具从小众到逐渐出圈,并吸引到新的消费人群的过程中,泡泡玛特无疑是浓墨重彩的一笔。而这个大人的玩具工厂泡泡玛特选择在 6 月 1 日提交港股招股申请书,可能也是给大孩子们的一个童趣的礼物。

品牌星球总结了 16 张图,来全方位带你了解泡泡玛特究竟是一家怎样的公司。

01

行业大背景

市场规模增长近 50%,2018 年成为中国潮玩元年

据 Frost & Sullivan 的报告,全球潮流市场玩具规模在 2019 年达到 198 亿美元(折合人民币大概 1,400 亿),并预计在 2024 年达到 448 亿美元。2015 年至 2019 年全球市场复合年增长率为 22.8%,自 2019 年之后的复合年增长率预估为 17.7%。

而中国潮流玩具零售市场仍处于早期阶段,但增长十分迅速。市场规模由 2015 年的 63 亿元人民币,增长至 2019 年的 207 亿元(目前大约占全球市场的 14.68%),预计市场规模于 2024 年将达 763 亿元。中国市场从 2015 年至 2019 年复合年增长率达到 34.6%,高于全球整体增速(22.8%)。

自 2019 年起的复合年增长率预估为 29.8%,仍然高于全球增长率(17.7%)。2018 年到 2019 年,是一个中国潮玩市场的爆发期,达到了惊人的 47.8%的增长。这个时间点也对应着泡泡玛特的走红和爆发,完成了从 5.14 亿(2018 年)到 16.83 亿(2019 年)营收,三倍以上的超高速增长。

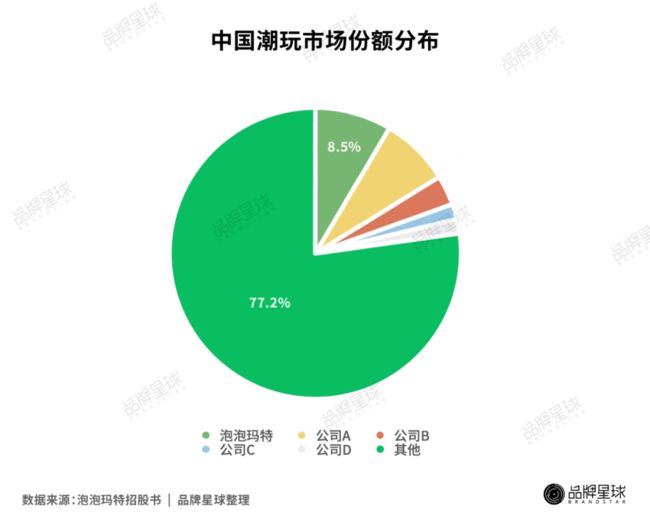

8.5% vs 77.2%,这个市场有多大的可能性?

中国潮流玩具市场分散且充满竞争。据 Frost & Sullivan 的数字,在 2019 年,按零售价值计算,中国市场前五大市场运营商,分别占市场份额的 8.5%、7.7%、3.3%、1.7% 及 1.6%,共计 22.8%。

而已经做到市场中第一名的泡泡玛特,其实只占市场份额的 8.5%。前五名之外还有 77.2% 的中国潮玩市场被众多分散的公司及品牌占据,依旧充满机会。

在中国泛娱乐市场的发展下,IP 的发掘和商业化产业渐渐完善,诞生出不少卖座 IP,而人们对于基于热门 IP 开发的潮流玩具开始有更多和更高的需求,这个曾经小众的事物被越来越多的人认识、接受。并且随着可支配收入的增长,消费者开始追求产品的展示、社交以及审美、情感价值,而这正是潮流玩具的特性。

02

泡泡玛特全方位解读

一夜成名的背后,是 8 年的耕耘

泡泡玛特一开始成立时,更像一个杂货铺。作为一个杂货渠道商,泡泡玛特销售过服装、化妆品、玩具,甚至家居、数码、文具等小百货,成立 4 年,开店也才刚刚超过 20 家。

但在 2014 年左右,泡泡玛特发现由他们代理的日本超人气潮玩娃娃 Sonny Angel 非常受欢迎,一度占到营收的 30%。以极其敏锐的眼光,以及对背后的消费者心理及消费频次的深度分析,泡泡玛特大幅缩减 SKU,将重心转到潮流玩具的领域,开始签约优质的艺术家,以及推出原创设计的「Art Toy」。

从此泡泡玛特从渠道商开始转为一个品牌。

在此之前,国内绝大部分的潮玩都偏向小众亚文化,或者 IP 属性弱、做工粗糙的扭蛋类手办。泡泡玛特的玩偶,以设计感强、精美制作的 IP 独特的一系列玩偶为主打,配合「盲盒」形式,形成了国内艺术类手办的独特文化,也让潮玩脱离「小众」的标签,降低了潮玩的入手门槛,进入到更广大消费的视野中。

普通盲盒让人上瘾,但隐藏款盲盒让人疯狂

泡泡玛特以盲盒最为人所知。

盲盒是基于 IP 开发的不同系列的盒装娃娃,每个系列具有独特的主题,通常包含十二款不同的设计,外加一款「隐藏款」设计。

其特点在于同一系列下,盒子外表一样,购买的时候消费者并不知道自己买到的是哪一款设计,也因此充满了抽奖的惊喜感。尤其是其中的隐藏款,出现的几率仅为 1/144,因此隐藏款在二手市场(比如闲鱼)上,价格往往可以翻到十倍以上。泡泡玛特潘神圣诞隐藏款,原价 59 元,但闲鱼上卖出了 2,350 元的高价,上涨幅度达到 39 倍。

盲盒的不可预知性大大增加了消费者不断复购的消费动机。而即使不追求隐藏款,想要抽齐一系列十二款设计,运气极好的情况下也要花到近千元。盲盒的定位为入门级产品,单价在 49-99 元之间,价格相对较低,手办娃娃和 BJD 娃娃从价格上来看则是为进阶潮玩消费者所准备。

从艺术家发掘到 IP 商业化和文化推广,泡泡玛特形成了完整的生态

不仅仅是一家潮玩店,还是 IP 工厂

IP 是泡泡玛特业务的核心。现在泡泡玛特的 IP 分为自有 IP、独家 IP 和非独家 IP。

自有 IP 包括泡泡玛特收购了知识产权所有权的 IP,比如代表性的 Molly 及 Dimoo;以及内部设计团队自己开发的 IP,如 Yuki 及 BOBO&COCO。就自有 IP 而言,泡泡玛特享有完全知识产权,能够开发、销售基于 IP 开发的潮流玩具,以及再次授权以获得额外变现。

目前泡泡玛特共拥有 12 个自有 IP。泡泡玛特于 2017 年、2018 年及 2019 年,基于自有 IP 的自主开发产品的收入分别为 4,100 万元、人民币 2.157 亿元及 6.27 亿元,分别占自主开发产品所得总收益的 89.3%、63.4%及 45.3%。

独家 IP 比如 PUCKY、the Monsters 及 SATYR RORY,则由合作的艺术家创作,泡泡玛特会与艺术家签订独家授权协议,获得指定地区开发及销售的独家权利,并同样可在指定地区再授权此 IP 以获得额外变现。但不同的是,独家协议一般有时间期限,初始期限一般为四年,可延长至六年或更长。

目前泡泡玛特共运营 22 个独家 IP。泡泡玛特于 2017 年、2018 年及 2019 年,独家 IP 的自主开发产品的收入分别为 480 万元、1.062 亿元及 5.974 亿元,分别占自主开发产品所得总收益的 10.5%、31.2%及 43.2%。

非独家 IP 是指米老鼠、Despicable Me 及 Hello Kitty 等广受欢迎的卡通人物。目前泡泡玛特共运营 51 个非独家 IP。

泡泡玛特 IP 「创造营」

泡泡玛特的 IP 矩阵头部效应非常明显,光是 Molly 这个自有 IP 在 2019 年就卖出 4.56 亿,占到所有营收的 27.1%。而在 2018 年 Molly 更是以一己之力贡献了泡泡玛特 41.6% 的营收,是当之无愧的 C 位。

而 2018 年开始合作的独家 IP Pucky 也在第一梯队中,以 3.15 亿的成绩和 18.7%的占比排在第二位。而其余的 5 个 IP 都和前两名相差较大。头部的 7 个 IP 中,自有和独家 IP 几乎持平。品牌星球总结发现前 7 个 IP 共同贡献了 82.6% 的营收,而泡泡玛特剩下 78 个 IP 一共才占到 17.4%。

这样的一个分布也意味,泡泡玛特的营收表现将非常依赖于头部几个 IP,如果位于 C 位的 Molly 或 Pucky 人气下滑,对泡泡玛特销量影响会很显著。所以未来泡泡玛特不仅需要想办法延长热门 IP 的生命周期,也需要让市场看到其拥有持续创造爆款 IP 的能力。

创始人王宁 33 岁,高管平均 35 岁,泡泡玛特年轻且充满活力

泡泡玛特的管理团队年轻而充满活力,高级管理人员平均年龄在 35 岁。在员工构成上,由于 2019 年业务扩张的原因,其店铺运营的人数占了近 70%,约有 850 人的团队。

泡泡玛特对创意设计也十分重视,有 91 人的内部创意设计和工业团队,还有超过 20 人组成的艺术家挖掘团队。

拥有最理想的消费群体——年轻、粘性高、消费意愿强

根据 Frost & Sullivan 的调研,中国 95%的潮流玩具消费者年龄在 15-40 岁之间,且受教育程度高, 63%持有本科及以上学历。消费人群忠诚度以及购买力较高,且能够接受较高的零售价格。

比如其中 68.5%的消费者在 2019 年购买过一次以上的潮流玩具,19.8%的消费者购买超过五次,超过 45%的消费者每年在潮流玩具上花费超过 500 元,而 27.6%的消费者表示愿意为喜爱的潮玩支付超过 500 元的价格。

这是一群年轻,黏性高,并且消费能力较强的一批消费人群,而泡泡玛特的消费人群和 Frost & Sullivan 所描绘的侧写高度重合。

泡泡玛特也在运营自己的粉丝圈层,官方数据显示,会员数由 2017 年的 30 万,增至 2018 年的 70 万人,再到 2019 年的 220 万人。最新数据为 320 万名注册会员,2019 年其注册会员的复购率达到 58%。

03

泡泡玛特 IPO 重点数字图解

连续两年收入增长率超过 200%,营收额三年翻十倍

泡泡玛特从 2017 年的 1.58 亿元,到 2018 年 5.14 亿元,再到 2019 年 16.83 亿元,连续两年增长率超过 200%,总营收额三年翻了十倍。

根据泡泡玛特在新三板上传的财务数据,泡泡玛特在 2016 年以前还在亏损,而泡泡玛特在 2017 年扭亏为盈,净利润从 2017 年的 160 万元,再到 2018 年 9,950 万元,到 2019 年 4.51 亿元。

净利润每年稳定上升,这得益于泡泡玛特日益增长的营业收入和控制得当的成本费用结构。特别的是,对于一个品牌来说,泡泡玛特的广告支出较低,从 2017 年 260 万元、2018 年 1,070 万元、2019 年 4,680 万元,2019 年的广告费用率仅 3%,说明泡泡玛特还是以社区文化运营等方式来达到在消费者中的影响力。

2019 年泡泡玛特毛利率高达 64.8%,利润空间大

2019 年泡泡玛特的收入激增,同时成本费用结构控制在一个合理范围,从而维持一个较高的净利率。

泡泡玛特的成本包括商品制造成本和支付给 IP 供应商的设计及授权费等。而经销及销售开支包括销售处雇员福利开支、广告及营销开支、 电商平台收费、机器人商店合作伙伴的佣金等等,一般及行政开支主要包括一般及行政雇员福利支出等。在 2019 年泡泡玛特毛利率高达 64.8%,净利率高达 26.8%。

主要营收来源于零售店,但是占比在下降,自动贩卖机数量迅速上涨

- 2017 年:零售店 32 间,收益 1.01 亿元,占比 63.9%;机器人商店 43 间,收益 557 万元,占比 3.5%。

- 2018 年:零售店 63 间,收益 2.48 亿元,占比 48.3%;机器人商店 260 间,收益 8,643 万元,占比 16.8%。

- 2019 年:零售店 114 间,收益 7.39 亿元,占比 43.9%;机器人商店 825 间,收益 2.48 亿元,占比 14.8%。

渠道上看,泡泡玛特主要营收来源于零售店,但是占比在下降。贡献营收占比从 63.9%(2017) 降至 43.9%(2019)。线上渠道涨速最快,从 9.4%(2017) 增长至 32%(2019)。第三大渠道为类似自动售货机的泡泡玛特「机器人商店」,营收占比从 3.5% (2017)增长至 14.8%(2019)。

而线上渠道,主要包括其天猫旗舰店、微信端小程序上的泡泡抽盒机,以及自营线上社群葩趣。其中天猫旗舰店从 2016 年 6 月开始运营,在 2019 年营收为 2.51 亿元,为天猫同品类旗舰店第一。2018 年 6 月推出微信端小程序上的泡泡抽盒机,实现在线即时抽盲盒,其营收在 2019 年达到 2.71 亿元。虽然微信端开始比天猫晚,但营收已经反超天猫旗舰店。这样的增速得益于微信小程序的灵活性,提供了更有趣的购买和互动机制,在线上复制了其线下的即时开盒,更具成瘾性。

泡泡玛特也运营着亚洲最大的潮流玩具展来维持着市场的影响力,并同时物色优秀的潮玩艺术家及 IP。同时泡泡玛特也在海外进行销售,主要通过经销商网络触及到 21 个海外国家。

线下以一二线城市主流商圈为主,北京是大本营

泡泡玛特的零售店覆盖了国内 33 个一二线城市主流商圈,在省市上以北京(31 家)、上海(17 家)最多,以及山东、四川、辽宁、广东等。除了永久零售店之外,自 2017 年起泡泡玛特还会和购物商场合作,推出为期一个月到三个月不等的限时快闪店。

在 2017 年 4 月,泡泡玛特推出第一个机器人商店,类似于自动售货机,只不过售卖的是盲盒,每个机器人商店最多能存储约 60 个货品品类。因其不需要人工,占地非常小,维护费用低,因此得以以低成本快速扩张,覆盖其零售店未涵盖的区域。在 2017 年仅有 43 个,截至 2019 年底已经有 825 个。这些机器人商店主要位于购物商场以及人流量大的地铁站,分布在 57 个城市,以经济较为发达的省市为主。其中北京以拥有 151 个机器人商店排在第一,紧跟其后的是上海(90 个),还有在广东、江苏、山东、四川较为密集。

并且机器人商店的销售业绩及市场反馈的数据,也将会为零售店扩张铺路,泡泡玛特表示会考虑以开设零售店铺来取代销量较大的机器人商店。

04

品牌星球观点

在品牌星球看来,泡泡玛特能快速洞察消费者的心理转变,并据此调整战略方向,以盲盒形式切入潮玩市场,将设计师 IP 孵化流程化、规模化,终于在坚持多年对潮玩文化的培育与推广之后,迎来了他们的春天。

对于泡泡玛特的未来计划,是汇聚有商业价值的 IP,在开发 IP 玩具的基础上,对 IP 进行多种不同形式的运营和创作,比如创始人访谈中透露的基于特定 IP 的短视频内容、小动画、电影,还有迷你乐园、玩具博物馆等多种形式。作为中国潮流玩具头号玩家和先行者,泡泡玛特的每一步,都将对整个潮玩行业有重要的指引作用。

不过对于泡泡玛特来说,如何维持现有 IP 的受欢迎程度,以及持续开发受消费者欢迎的 IP,将是一个持续的挑战。

更多品牌学习的深度内容

可以浏览我们的品牌师课程

或直接加入品牌几何米仓会员

更多全年深度课程免费

聆听交流学习

品牌志

John Lewis百货公司丨富士胶卷丨波司登丨薇娅和星巴克丨ROSSIGNOL丨Wrangler丨国产拉菲丨戴森丨凌仕丨莱卡丨三得利丨“三顿半”咖啡丨阿迪达斯丨Cutism的HelloKitty丨耐克丨雪碧

人物专访

复星集团CGO“火山哥”灵魂拷问丨专访博德董事长丨米其林大中华区B2C市场副总裁高咏丨奥维思集团总裁赵跃扬: 终端营销服务的创新、未来与出海丨泛为科技首席产品官李廷力专访:市场寒冬,科技营销如何催生真正的增长?

营销看图Weekly

九词直击营销灵魂丨最后24小时丨熊猫看了20遍广告丨你是营销界的科学家还是艺术家?

几何精选

增长真相与趋势:2019年聊完一百个零售品牌的10个总结丨权威解读:从2019双十一看2020年品牌增长10大趋势丨Adidas花了30亿,真的是买教训吗?李斌怎么办?丨

投稿与平台商务合作、专访预约,请联系邮箱:[email protected]

更多团购课程、企业培训方案订制,请联系邮箱:[email protected]