无人驾驶的未来

作者:刘少山,唐洁,吴双,李力耘等。

本文节选自图书:《第一本无人驾驶技术书》,本书从实用的角度出发,以期帮助对无人驾驶技术(特别是人工智能在无人驾驶中的应用)感兴趣的从业者与相关人士实现对无人驾驶行业的快速入门,以及对无人驾驶技术的深度理解与应用实践。

我们可以预测一个不远的未来,届时所有行驶的汽车都是无人车,我们将迎来一个更加安全、更加清洁环保的世界。得益于无人驾驶技术,未来我们的交通工具、行驶的道路,甚至是未来的世界都将变得更安全、更高效,极大地降低对石油燃料的消耗,减轻对环境的污染。本章,我们先从无人驾驶的商业前景、无人驾驶面临的发展障碍、无人车行业发展、全球化下的无人驾驶四个方面出发,分析未来无人驾驶的发展和即将面临的问题。最后,将给出无人驾驶发展的时间线,揭示在即将到来的未来二十年内无人驾驶的走势。

无人驾驶的商业前景

无人驾驶带来的商业潜力有多大?从本质上讲,无人驾驶和互联网的共同之处在于:它们都通过去人力化,降低了传输成本。互联网降低的是信息的传输成本,而无人驾驶则降低有形的物和人的运输成本。对比互联网已经产生的商业影响力,就可以想象无人驾驶的商业潜力。随着谷歌、Uber和特斯拉这样的公司用事实不断展示技术上的进步,传统车厂已经越来越清晰地意识到,无人驾驶技术即将为汽车商业模式带来颠覆式的改变,这可能是自内燃机发明以来,汽车行业最重大的变化。

新的运输模式:TaaS 2.0

基于无人驾驶的发展,TaaS 2.0(运输即服务,Transportation as a Service)正在成为业界探讨的热点,这里将TaaS1.0定义为有人驾驶,而无人驾驶则是TaaS 2.0时代。[1]摩根士丹利公司在最近的一份报告中表示,实现汽车完全无人驾驶将极大地降低拼车成本,每辆车从目前的1.50美元一英里降至20美分一英里。借助无人驾驶,一箱德国啤酒从工厂出厂到中国的超市,在运输过程中可以不需要任何人工干预,全程自动化运输,中间会经过轮船运输、海关通关、高速公路运输和抵达城市等多个环节,其中的任务调度都可以在云端完成,这提供了端到端的运输解决方案。同样借助无人驾驶,从首都机场到上海的淮海路可以提前预约服务,中间也许会经过几次拼车,以实现运算效率最大化,就像手机基站切换那样,全程依然是无缝连接的。这一运输模式的变化对于传统车厂的影响是巨大的,一旦汽车从私人拥有变为共享运输工具,传统车厂的目标客户就将由个人消费者转变为TaaS运营商,正如华为和中国移动的关系一样。随之而来的是汽车的设计、销售都将发生根本性的改变是汽车厂商很难维持原来的强势地位。

无人驾驶的商业发展方向

因为安装了摄像头、雷达、激光雷达和人工智能系统,无人车的最初成本会很高,普通消费者难以接受。无人车可能会先进入特殊群体,比如企业和某些特殊行业将是早期消费群体。最有可能采纳无人车的行业包括约车、巴士、出租车、快递车辆、工业应用,以及为出行的老年人和残疾人士提供服务的行业。

公共交通

无人车将成为公共交通系统的重要选择。百度计划几年后商业推广无人驾驶汽 车,将首先在中国城市试运行。[2]百度目前已经获得几个地方监管部门的批准,在事先确定的路线进行试验,希望在不远的将来推出这类车辆。一些城市还在考虑将某些街区划定为无人驾驶专区。在30或40个街区将不再出现人驾汽车和无人车同时存在的现象,无人驾驶出租车和共享出行车辆将提供全部交通服务。城市规划部门将进行区域优化,为无人车服务。

一项来自德克萨斯大学奥斯汀分校的关于分享无人车(SAV)的研究表明,“每辆SAV可以取代约11辆常规汽车,运营里程可以增加10%以上”。[3]这意味着,基于车辆分享的约车或出租车将缓解拥堵,大幅减少交通拥堵和环境恶化,因其方便性将广受消费者欢迎。

快递用车和工业应用

快递用车和“列队”卡车将是另一个可能较快采用无人车的领域。[4]在线购物和电子商务网站快速兴起,给快递公司带来利好。人们喜欢在网上订购物品(如食品、货物和服务),几小时就能送货上门。中国电商2015年销售总额达到5900亿美元,很多产品承诺同日送达。这促进了电动车和卡车快递。2015年,中国电商规模比2014年增长33%。[5]卡车占美国机动车行驶里程的5.6%,但是却占交通死亡事故的9.5%。[6]因此,在经济效益和避免人员伤亡方面,无人车可以创造不少增加值。大型卡车成本通常超过150000美元,安装摄像头和感应器成本效益比较高,因为相比之下,小轿车的自身成本原本就很低,在无人驾驶初期因为成本的限制难以实现大规模推广[7]。

老年人和残疾人

在老年人和残疾人这两个消费群体中,无人车已经开始大规模应用。由于身体条件的限制和视力原因,这两类人都面临出行困难,因此智能车辆能给他们带来不少好处。美国老龄人口到2050年预计超过8000万,占总人口的20%。届时,老龄人口将是目前的两倍,他们中有三分之一将面临出行困难。[8] 中国也面临同样的情况。到2050年,中国老龄人口预计将占总人口的33%。[9] 而在日本,到2060年,65岁及以上人群将占总人口约40%。[10] 残疾人的市场也很庞大。例如,在美国,约5300万成年人有残疾,占成年人人口的22%左右。约13%的美国成年人有出行障碍,约4.6%的成年人有视力障碍。[11] 这些有关老年人和残疾人士的庞大数据为无人车提供了现成的市场。这两类群体都 重视独立,无人车可以让他们自由出行,无须依靠朋友、家人。因此,老年人和残疾人对无人车的问世持积极态度。

无人车面临的障碍

无人车面临的障碍在技术层面包括恶劣天气、行车安全、隐私保护、基础设施不完善、频谱分配不足等;在社会层面包括事故追责、行车立法等。其中有些挑战是需要通过制度和社会行动才能逾越的障碍,这些领域都给无人车及其市场成功从技术层面带来了非常大的挑战。

恶劣天气

在恶劣天气里,无人车无法良好运行。大雨、大雪或大气雾霾遮挡道路标示和车道标记,因此增加事故风险。在这种情况下,无人车无法做出准确判断。Lyft公司认为,无人车“在某些天气条件下或路况不佳时表现得不好。[12]”另外,杜克大学的Mary Cummings教授特别强调恶劣天气对无人车的影响。“降水、雾和沙尘影响光雷达感应器、分散或阻挡激光束,干扰摄像头捕捉图像的能力。因此,车辆无法感知与其他汽车的距离,或者分辨停车标示、交通灯和行人。[13]”

行车安全

安全是无人车行业的重要考虑因素。目前已经有车辆被黑客攻击、系统被破坏的报道。无人车依靠V2V的交流,以及V2I的连接。维护这些通道及电子邮件、电话、短信、上网和定位数据等乘客个人电子通信的安全至关重要。联网车辆面临的威胁包括黑客攻击、人为干扰、幽灵车或者其他恶意行为,如使用亮灯导致摄像头无法捕捉图像、雷达干扰或操控感应器等。上述每种行为都能扰乱通信,造成人工智能运算出错。他们的研究将“GNSS(全球卫星导航系统)欺骗和虚假信息列为最危险(即最可能或最严重)的攻击。” [14] 操控这类信息给乘客带来风险,而且可能引发严重事故。网络安全专家已经证实能够远程攻击吉普大切诺基。《连线》杂志上刊登的一篇报道称,他们能够破坏车辆的转向、刹车、无线电、雨刷和车内环境控制系统,并且证实通过Uconnect软件能够很容易破坏车辆。这一例子说明,设计者需要高度重视车辆安全,避免不必要的风险。

隐私保护

无人驾驶隐私保护与安全不同,安全关注的是企图伤害司机和乘客的恶意行为,隐私则更关注数据的保护。无人驾驶过程中将收集大量关于人们位置、GPS定位数据、网上购物(包括信用卡号码)和其他在联网汽车上进行的活动信息,这些数据将创造新的商业模式。通过联网车辆,保险公司可以看到司机实际驾车的情况,实时风险和对情况的实时反应,并以此计算保费。汽车制造商和无人车服务企业的隐私政策一方面允许披露行车信息,用以“解决问题、评估使用和研究”。另一方面,一旦这些信息被非法转卖,匿名第三方极有可能将其用于营销甚至违法诈骗,损害消费者的利益。

因此,为了保护无人驾驶的隐私,缓解对无人车数据收集的担忧,首先应该提高网络安全标准,保证所有制造商能采取有效保护措施,尤其要提高无线网络下的数据加密保护。另一方面,需要提高设计安全性以减少攻击点、增加第三方测试、加强内部监督系统、设计分离架构以限制任何成功入侵成的损害,以及不断更新升级安全软件以加强隐私保护的实时性。

基础设施不完善

基础设施不完善的问题在限制现有交通发展的同时,也扼制了无人驾驶的萌芽和起步。例如,在印度,高速公路和普通公路是主要挑战。印度的道路有36%是土路,而在中国,这一数字为16%左右。因此,在世界经济论坛的基础设施排行榜中,印度排第87位,远低于日本的第6位,德国的第7位,中国的等46位,泰国的等48位和巴西的等76位。[15] 高速公路状况不佳给自动驾驶汽车带来挑战。车辆行驶需要可预测的路面和标示清晰的车道。在一次跨越国内多地的试驾过程中,Delphi公司的工程师发现各地车道标示有很大差 别。Glen De Vos称,“自动驾驶车遇到有些路面标有宽的白条,有的则是窄的黄线。有些标示是新的,而有的模糊不清,有些道路还凹凸不平”。[16] 由于这些道路标示不到位或工程质量不佳,半自动驾驶汽车或全自动驾驶汽车都无法顺利行驶。事故风险随之上升,电脑运算也很有可能做出错误判断。如果不加以解决,这将限制自动驾驶汽车的发展。[17]桥梁也是自动驾驶汽车面临的特殊问题。桥梁“提供的环境信息很少——如上面没有建筑 物——因此车辆很难分辨确切位置”。[18]

频谱不足

频谱不足也是无人驾驶推广的主要障碍。确定专用的频率范围是支持无人车发展的关键。有了具体的频段,无人车才能在任何天气或交通状况下行使。由于需要平衡联网速度和无线连接的可靠性,无人车和工业应用需要6GHz以下中等范围频谱,而这种频率的需求量大,很难确保无人车所需的可靠服务。电话断线让人厌烦,而如果无人车掉线则可能出人命。美国的车企大都支持专用短程通信(DSRC)系统。DSRC是双向、中短距离无线通信协议,车辆之间可以相互沟通,发现和避开危险。装有DSRC的车辆在几百米的距离内每秒钟会多次播送准确信息,如位置、速度和加速情况。其他装有DSRC的车辆收到信息后会根据信息计算相邻车辆的运行轨迹,与自己的预计路径进行比较,再判断邻车是否有碰撞的威胁”。[19] 联邦通信委员会于1999年规定5.9GHz波段的75MHz频谱为DSRC专有,为防碰撞技术的测试和应用打下了基础。但是,业界领袖希望给这一技术和联网汽车的其他功能留有足够的频谱。因为预计无人车将大量上市,应该为行业发展保留可用的频谱。

5G通信尚未成熟

要实现无人驾驶的终极目标,不可避免地要解决网络延迟问题。当前的4G技术存在一定的信息延迟问题,信息延迟对无人车而言十分危险,也许一个刹车信号晚发出半秒就可能造成一次严重的事故。随着5G技术的发展,信号延迟问题有望得到解决。这是因为,一方面5G技术能根据数据的优先级分配网络,从而保证无人车的控制信号传输保持较快的响应速度;另一方面,两车在行驶过程中,近距离直接数据连接的效率远高于绕道基站进行通信的效率。5G技术将允许近距离设备直接通信,这样,可大大降低网络整体压力并降低平均延迟。只有解决了网络延迟问题,无人车技术难题才能得到进一步解决,未来的智能网联汽车才有机会完美实现车与人、车与车等范畴的智能信息交流共享。

因此,5G网络被视为未来物联网、车联网等万物互联的基础。LTE-V与DSRC是当前车联网的两大技术阵营,前者主要由中国企业推动,后者的发展比LTE-V成熟,是欧美等国车联网的主流技术。DSRC即专用短程通信技术,是基于IEEE 802.11p标准开发的一种高效的无线通信技术,可提供高速的数据传输,并保证通信链路的低延时和低干扰,可实现小范围内图像、语音和数据的实时、准确和可靠的双向传输。较之DSRC,LTE-V的传输距离更远,信道更宽,同步性也更好。LTE-V包括集中式LTE-V-Cell和分布式LTE-V-Direct两个工作模式。其中,LTE-V-Direct模式可将车辆感知范围扩展到数百米的探测距离,与当前的车辆感知系统如雷达、光学摄像头的探测范围相比具有很大优势。由于通信技术的限制,当前的LTE-V版本属于4.5G技术,随着5G技术进一步发展,未来LTE-V将平稳演进到5G。

事故追责

要实现全面发展,自动驾驶汽车行业必须解决法律责任的问题。目前,保险公司根据司机年龄、性别、经验等进行详细的风险评估。由于多数事故都是人为造成的,保险公司根据超速、酒驾、忽视道路标示或撞车等因素,确认事故的责任方。一旦自动或半自动驾驶发生行车事故,事故是谁的错?司机、控制自动装置的软件程序员还是制造硬件的汽车制造商?兰德公司的研究建议为无人车设置无过错保险,原因是无人车不容易受到人为失误影响。[20] 因此,无人车将更多责任从司机转移到制造商和软件设计者身上,彻底改变了行车事故的法律责任,完全颠覆建立在此基础上的法律体系和保险规则。

并且,无人车真正投向市场需要一个过程,人为驾驶汽车停止使用还需要很多年。以美国为例,美国有2.62亿辆汽车,平均寿命是11.5年。[21] 因此会出现10年甚至更长时间的新老汽车混合的复杂局面,造成事故的追责更困难且复杂。在中国,道路上有行人、自行车、低速车和高速车,全都混在一起,环境十分复杂。很多人都不按照一个标准骑车或开车。[22]因此,在中国完成无人驾驶的事故鉴定要面临的情况更艰难。由此可见要实现全面发展,自动驾驶汽车行业必须在清除技术障碍的同时,开始着手解决法律责任的问题。

行车立法

目前,公众对无人车的接受程度还处于中间状态。归根到底,公众必须要能接受(半)自动驾驶汽车,市场才能发展。和任何新兴技术一样,让消费者接受新模式和不同的行车方式,还需要时间,在此期间,对待向无人车的过渡也会有不同的看法。密歇根大学的美国公众调查显示,很多人仍然选择传统开车方式,46% 的美国人称不喜欢自动驾驶车,39%的受众喜欢部分自动驾驶(半自动驾驶),16%的人支持驾驶全自动无人车[23]。当被问到具体装置时,95%的人希望即使是全自动驾驶车也要有方向盘、油门和刹车板。37%的人对乘坐全无人车表示十分担心,29%的人称中度担忧,24%的人轻度忧虑,10%的受众毫无担心。

新技术出现的一个问题是通过测试其极限和努力,破坏其运行。如果高速行驶的大型设备遇到这种情况,后果会非常严重。无人车面临的危险多种多样,其中包括将激光照在汽车摄像头上破坏导航系统,攻击电脑代码,控制刹车和转向,将物体置于车前改变其运动,或发射电子信号改变其路线等。政策制定者应考虑制定法律,将针对无人车的恶意行为定罪,通过对恶意行动立法,惩罚破坏无人车的行为。

无人驾驶产业

产业现状

自从无人驾驶进入公众视野,各大传统汽车厂商和高科技企业相继发布其在无人驾驶领域的研究成果,也相继推出了各自的(半)自动驾驶原型车,如图1所示。某些尚未动作的厂商,也展开了针对无人驾驶领域的大幅投入和行业合作,不得不说,现在正是无人驾驶产业蓬勃发展的时期。

- Uber

Uber的无人驾驶原型车采用了毫米波雷达、摄像头、激光雷达等传感器,并辅助以高精度地图。作为2016年9月公布的匹兹堡测试计划的一部分,Uber推出了利用其无人驾驶技术改装的福特Fusion汽车,为了保证安全,每辆Uber无人驾驶专车上配备两名Uber工程师,一人坐在驾驶座上,随时准备在紧急情况下控制车辆,另外一人监控汽车的动态。Uber收购了自动驾驶卡车创业公司Otto。Otto的自动驾驶卡车10月份行驶120英里(约合193公里),运送了5万罐啤酒。Uber和沃尔沃还联合投资3亿美元开发自动驾驶汽车。

- 谷歌

谷歌采取了不同于其他厂商的策略,将直接推出全自动无人车,而非逐步过渡的半自动驾驶功能。谷歌无人车所使用的传感器包括了毫米波雷达、激光雷达、摄像头,并且大量使用高精度地图。谷歌表示将努力在2020年完成无人驾驶的技术开发。截至2016年11月,谷歌的60辆无人车已经行驶超过200万英里。[24] 该公司每月事故报告透明数据显示,7年间只发生过17次小事故,没出现一例重伤。多数事故的原因是其他车辆的行驶难以预测,或者后方车辆追尾[25]。为了保证行车安全,谷歌开发了备用的制动、转向和计算系统,以防备主系统失灵。另外还设计了软件,确保谷歌汽车“在其他司机的盲区之外”,远离车道上的摩托车,并且在绿灯亮起后停顿1.5秒,以避开闯红灯的车辆和行人。

现在谷歌无人驾驶项目已经拆分为单独的子公司Waymo,Waymo将和本田合作,双方计划在2020年前后实现高速公路上无人驾驶的实际运用。

- 宝马 -

宝马在2015年7月上海创新日上曾以 0~210km/h 的车速实现了车速车道跟踪驾驶系统、全自动遥控泊车、防碰撞系统的演示。宝马与百度合作,以宝马3系作为平台,采用百度自动驾驶技术于2015年底实现了北京混合路测,从百度大厦-G7-五环路-奥林匹克森林公园往返,完成了途中的自动并线、超车、掉头、左转等操作。2016年,宝马、Intel和MobilEye 将合作开发高度自动无人驾驶和全自动驾驶的解决方案和创新系统,预计在2021年量产无人驾驶电动车iNext,并最终以非独家协议的方式,将该无人驾驶系统提供给业界,包括其他车厂。

- 奥迪

奥迪的自动驾驶原型车传感器包括了激光雷达、ACC自适应雷达、超声雷达、Mobileye前置3D摄像头、前置红外摄像头,使用zFAS(TTTech+NVIDIA Tegra K1)作为中央驾驶辅助控制器。在2016年2月的柏林电影节上,奥迪已经实现了短距离的城市非封闭道路试验性的自动驾驶。奥迪计划2017年或者2018年量产可达到或接近达到L3的自动驾驶车辆。2021年推出L4无人驾驶车型。

- 百度

百度无人车所使用的传感器包括了激光雷达、毫米波雷达、摄像头、红外、惯导,以及高精度地图。百度在2015年年底完成了城市环路及高速混合路况的全自动驾驶。在2016年7月,在乌镇景区推出了L4级别的无人驾驶服务。百度已经获批在加利福尼亚州测试其无人车,将于2021年开始大规模生产无人车。关于合作方面,百度与福特公司1.5亿美元共同投资激光雷达公司Velodyne LiDAR;百度与英伟达联合开发无人车平台。

- 长安汽车

长安汽车现在有高速环境版和城区低速版两类无人驾驶原型车,使用的是“传感融合+高精地图”的技术路线。原型车上采用了激光雷达、毫米波雷达、单目摄像头等传感器。长安汽车已实现了从重庆到北京的2000公里实际道路无人驾驶。长安计划2020年量产L3 车型。

- 特斯拉

特斯拉首席执行官埃隆•马斯克(Elon Musk)于2016年10月末宣布,目前生产的车型包括Model S、Model X和未来的Model 3,在生产时采用了新硬件,支持全自动无人驾驶技术,一旦美国联邦政府开绿灯后,这些汽车就可以升级无人驾驶功能了。此前,特斯拉一直承诺到2018年推出具有全自动无人驾驶功能的汽车。值得注意的是,2016年5月特斯拉S型轿车在佛罗里达州发生致命车祸,这是首起自动驾驶汽车致命车祸。事发时,自动制动系统软件错把货车的白色车身当成晴朗的天空,在卡车左转弯时未能识别。司机没有控制半自动装置,结果轿车高速撞上了卡车,冲向路灯杆,司机当场死亡。[26]

- 沃尔沃

除与Uber在匹兹堡合作外,沃尔沃还计划在中国提供“先进的自动驾驶体验”,100名志愿者将在公路上测试沃尔沃XC90,这是其DriveMe项目的一部分,该项目计划于2017年在瑞典哥德堡和英国伦敦完成对100辆自动驾驶汽车进行的测试。

- 尼桑

2016年7月,尼桑在日本发布了ProPILOT——使汽车能在公路上自动行驶的自动驾驶功能。这一系统最终将登陆欧洲、中国和美国。尼桑将继续为ProPILOT增添自动驾驶功能,直至2020年推出一款全自动无人车。

- 福特

福特计划2021年将无人车用于汽车共享或打车服务。与谷歌的无人车相似,福特无人车也没有方向盘、刹车或油门。福特计划2017年在欧洲测试其无人车,把测试汽车数量由目前的30辆增加到100辆。福特2016年联合百度对激光雷达厂商Velodyne投资了1.5亿美元。

- 通用汽车

通用汽车2016年宣布对Lyft投资5亿美元,联合开发采用无人车的打车服务。通用汽车2016年3月还以10亿美元收购了自动驾驶汽车创业公司Cruise Automation,增强在自动驾驶汽车开发方面的实力。

- 丰田汽车

丰田宣布正在密歇根大学建立“自动驾驶汽车研究基地”,帮助丰田建设原始模型实验室,在模拟路况中进行低速车辆测试。

产业发展

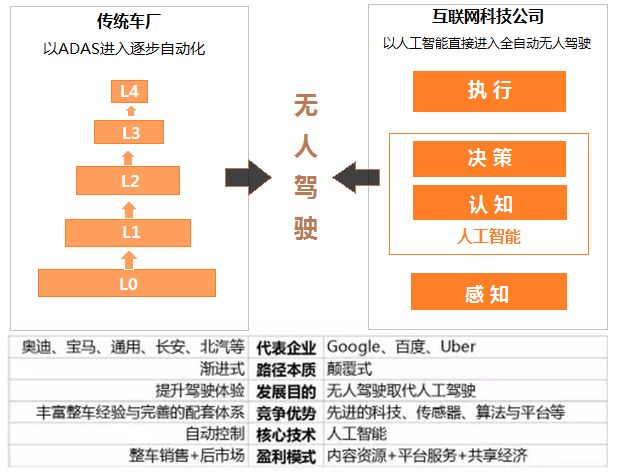

目前,无人驾驶发展的格局呈现两种趋势,如图2所示,传统汽车公司更倾向于渐进式自动化,而以特斯拉、Google、Baidu等为代表的科技公司是以人工智能进入完全自动无人驾驶,具有颠覆式的色彩。他们短期内发展的目标也各有侧重,传统车企以渐进自动驾驶的方式逐步提升驾驶体验,而科技类公司直接跨越到以无人驾驶完全替代传统驾驶。前者依靠的是长期积累的整车经验和在自动控制领域的核心优势,后者则是借由人工智能的大力发展整合传感器、感知算法、计算平台等技术以实现跨越式的发展。他们在营利模式上也有所区别,传统汽车公司依然着重整车销售和售后市场的服务,而科技公司更注重内容资源、平台服务和共享经济带来的新商业模式。

来自中信证券的报告显示,预计至2025年,科技型公司将在智能汽车领域分得40%的市场,而传统车企将坚持 60%的市场。科技型公司直接跨越到高自动化无人驾驶,作为行业新进入者并无历史“包袱”,可以实现跨越式发展。此外,科技型公司在数据融合、高精地图等方面具有技术优势,这些既有的优势将助力高速发展。通过实现布局无人驾驶,科技型公司可以将汽车变成下一个“互联网入口”。也有预测认为,中短期科技型企业依然无法撼动传统车企占据的过半市场份额。传统车企从辅助驾驶开始逐步提升,既有品牌与用户优势,且造车门槛较高,因此传统整车厂仍保有全产业链优势,产品安全可靠性更高,且消费者对传统品牌认可度较高,汽车产业不会被科技型公司完全颠覆。当然,科技企业与传统车企的合作越来越多,他们之间的联姻,包括合作与投资,也许会是激烈竞争的另外一个结果。

全球化下的无人驾驶

本节将探讨在全球化的背景下无人驾驶在各个国家和地区带来的预算、政策和监管等具体问题和相应对策。

无人驾驶在中国

世界经济论坛的一项调查发现,“75%的中国人愿意乘坐无人车。” [27] 这种观点也得到了罗兰贝格公司单独调查的印证。后一项调查显示,“96%的中国人愿意考虑每天都乘坐无人车,远高于美国和德国的 58%。[28]相比其他国家和地区,中国对无人驾驶的接受程度非常高,因此大规模商业化之后,无人驾驶的推广也将更加迅速。另一方面,在中国大部分无人车的监管规范的制定都在国家一级,其自上而下的做法也能简化监管规则和程序。这也是无人驾驶将在中国得到领先发展的一大优势。

因此,无人驾驶在中国的关键是要制定国家层面的无人车政策框架。中国有多个部委负责无人驾驶技术的监管(其中存在责任交叉和重复,以及碎片化的问题)。国家质量监督检验检疫总局(负责产品召回)、工业和信息化部(负责制定产业政策)、交通部(制定交通行业发展规划)、公安部(负责车辆登记、牌照管理和交通安全监督)、国家测绘地理信息局(负责执行地图信息采集规定)都有管辖权。还有其他部门负责环境保护、回收利用、商务和金融。因此需要进一步明确监管部门和监管方式。

目前,中国已经启动了LTE-V无线技术和频率划分研究试验工作,华为主推的Polar码也被选为5G eMBB(增强移动宽带)场景的控制信道编码方案,这表明,中国已经开始全面布局基于5G的自主车车通信技术,以此推动无人驾驶的发展。

无人驾驶在欧洲

欧洲国家发展无人驾驶乏力的原因之一是没有很多实力雄厚的本土技术公司。欧洲在无人驾驶相关的人工智能、网络、绘图、芯片、感应器、设备和服务方面需要依靠外部企业。美国的谷歌和中国的百度等大型技术企业之所以能快速进军交通领域,其中一个原因是,它们有机会将搜索引擎技术开发获取的信息处理专长和快速学习能力应用到无人驾驶领域。若想获得无人车领域的竞争能力,奥迪、宝马(与英特尔合作)、大众、戴姆勒、奔驰和沃尔沃等欧洲车企应该培养人工智能、深度学习、大数据分析、高精度测绘等领域的人才,这些技术对未来汽车发展至关重要。

另一反面,欧盟还应确保其数据保护规定不会对车辆和行人的移动和位置信息带来过分限制,从而抑制无人驾驶所需的高精度地图的绘制。欧盟一贯在数据收集和分析领域采取限制性立场。例如,欧盟法规限制谷歌等企业收集路况数据和绘制街景地图。就此,欧盟已经多次因此处罚谷歌,索要谷歌的数据,并对收集的资料进行限制。[29] 最近通过的《欧盟数据保护总则》严格限制人工智能和机器学习的使用。这些规定导致很难将人工智能和高精度测绘纳入无人驾驶汽车之中,没有包含地理编码数据和利用此类信息的深度学习,无人驾驶技术很有可能将在欧洲停滞。

无人车在日韩

相比中美,日韩政府和车企一直对无人车持谨慎态度。日韩车企投入了大量资源,它们关注其他国家的情况,也在实施试点项目。但是它们对是否将无人车列为发展重点一直持谨慎态度。2016年4月,丰田公司宣布正在密歇根大学建立“自动驾驶汽车研究基地”,其目标是建设原始模型实验室,在模拟路况中进行低速车辆测试,帮助公司在人工智能和高清数据绘图领域迎头赶上。[30] 虽然做了这笔投资,公司领导却宣布“丰田相信丰田汽车绝不会发展到司机无须手握方向盘的无人驾驶状态”。[31]

日本政府2015年发布指南,确定2020年在车内安装半自动装置,2025年启动全自动无人车。100韩国车企起亚和现代已确定于2030年完成全自动无人车运行的目标。但是它们的计划远远慢于美国和中国,在这两国,半自动驾驶汽车已经上路运行,全自动无人车也将于2020年投入使用。

无人驾驶在美国

无人驾驶在美国的主要挑战在于解决监管碎片化的问题,因为五十个州在许可、车辆标准、监管和隐私保护等领域的政策不同。目前,车企(如福特和通用)和软件开发商在多个州都面临规则和监管相冲突的问题。这会影响创新,因为企业在制造无人车时,要满足全国或国际市场的需要。

无人驾驶发展对策

制定国家政策

政府可以通过监管的方式加速或放缓向无人驾驶的过渡。最重要的监管任务应该是“支持道路测试和澄清控制和适当控制的含义。”目前,关于“谁或什么在控制”及什么是 适当控制还存在不确定性。[32] 报告的作者呼吁制定道路试验、司机规则、控制期望和法律责任的国家指南。

以ADAS技术为例,如表1所示,目前世界各国政府已经逐渐加强法规,都将ADAS主动安全技术纳入安全评分体系,要求在新车型中配备能够有效加强汽车安全性的 ADAS 系统,如 LDW 车道偏离警示、FCW前碰预警系统、AEB 紧急制动系统等。中国国家汽车工业协会在2016年发布的十三五规划中,提出了具有辅助自动驾驶功能50%新车渗透率,具有部分自动驾驶功能达到10%新车渗透率的目标。2016年12月14日,美国交通部发布了V2V的新法规,进入了90天公示期,法规强制要求新生产的轻型汽车安装V2V通信装置,这是一个里程碑式的进步。这无疑会推动自动驾驶技术在产业化方面的快速进展。

改善高速公路基础设施

基础设施不完善是无人驾驶发展的重大技术障碍,因此改善高速公路应该是发展自动驾驶汽车的重点。无人车载摄像头如果无法识别车道标示,3D高精度地图也无用武之地。另外,如果缺少安装智能路灯,在视线受到限制的情况之下,摄像头将很难工作。另一方面,现在的交通信号灯效率低,没有考虑到车流信息。如果交通灯是动态的,可根据车流量调整间隔,将可以缓解道路交叉口的拥堵,更好地与无人驾驶相配合。因此,政府需投资建设针对无人车的高速公路基础设施。

允许道路测试和精准道路绘图

现有各国的法规都要求车辆行驶时司机必须在车内,而且双手置于方向盘上,这明显给全自动无人车的推广带来了限制。以日本为例,现在要求国内所有汽车都由真人驾驶。车企需要特殊许可才能进行道路测试。国家警察厅的规定要求“所有公共道路上的测试都要有司机坐在方向盘后面,”这也就限制了全自动无人车的测试和发展[33]。因此,政府应该取消全国范围内对于道路测试的禁止,开放道路进行车辆测试。道路测试是自动驾驶汽车自验证的最佳方式。从长期看,这是保证无人驾驶行车安全的最佳方式。成功的试验项目也让公众更相信自动驾驶汽车的安全性和可靠性。

同时,也需减少公路地图发展方面的限制。精确的地图关乎全自动无人车的未来发展。现有技术可以将线路图的误差降低到几厘米。出于安全考虑,中国政府规定公共地图的精确度不能超过50米(165英尺)。因此,很难为无人自动驾驶汽车绘制精确的3D高精度地图。如果达不到这一精确度,车辆无法安全行驶。企业需要获得国家测绘和地理信息局的特殊许可才能收集路况和桥梁高度、宽度等数据。企业还禁止收集军事管理区周围的任何道路信息。这给行业创新带来不必要的负担,也给行业收集所需信息带来难题。在欧洲,欧盟法规限制谷歌等企业收集路况数据和绘制街景地图。以德国为例,谷歌在采集公共道路街景数据之前,必须告知公众。除此之外,德国还限制公司保留私人住宅周围街道和高速公路图像数据的时间。人们也可以选择排除在数据采集之外,已经有1/3的德国人这样做了。[34] 这些规定都限制了公路地图绘制的准确性和更新地图的能力。

制定技术标准

制定技术标准对自动驾驶汽车至关重要。技术标准现在更多地变成一个国家贸易保护的壁垒,成为产业竞争的制高点。就无人驾驶而言,技术标准可以帮助高精度地图的测绘,规定高精地图在测量、分析和精确度等方面的要求。这样可以在政府规定模糊的领域进行澄清。车辆无线技术也是一个需要确定技术标准的领域。例如,中国在2016年下半年发布了《推进“互联网+”便捷交通促进智能交通发展的实施方案》,明确提出“结合技术攻关和试验应用情况,推进制定人车路协同(V2X)国家通信标准和设施设备接口规范,并开展专用无线频段分配工作”的标准制定工作。从目前的情况来看,LTE-V极有可能确定为中国在无人车通信方面的标准,而不会使用欧美的DSRC标准。

可预见的未来

无人驾驶的黎明:现在—2020年

现今已有无数人投身于无人车领域,长期积累的科研结果及工程进步都致力于将无人驾驶在2020年成为现实。人工智能是无人驾驶的核心,但是无人车是一个相当复杂的工程系统,需要众多技术的融合与精确配合,其中包括以下几方面。

- 算法:算法部分包括传感,用来从采集到的传感器原始数据中提取有意义的信息;定位,用来精确地控制无人车的行驶方向;感知,用来理解车辆的周边环境,并为车辆的出行与到达提供安全可靠的规划。

- 客户端系统:这部分由操作系统和硬件系统组成,将配合算法部分以满足实时、可靠、安全、绿色能耗的要求。

- 云平台:这部分提供离线的计算和存储功能以支持测试不断更新的算法、产生高精度的地图及大规模的深度学习模型训练。

混合模式的时代:2020—2040年

我们即将进入混合模式的时代:2020—2040年。在这20年间,传统的人为操控汽车及无人车将共存。考虑到每一辆机动车的使用寿命是10~15年,我们可以预见这一人为驾驶/无人驾驶的情况将持续至少20年。早期的无人车被设计为能够理解并能处理传统的面向人为驾驶的交通系统。随着无人驾驶的普及,交通系统将逐渐演化为对无人车更友好的模式,交通灯、Lanes及Stop Sign将进一步装备在路感应器,以更好地辅助无人驾驶。此外,无人车之间的通信将急剧增加,因此能够更好地完成行驶过程中车辆的动态协调。在这一背景下,持续产生的大量数据将推进AI算法的持续修正与进步。

无人驾驶时代:始于2040年

到2040年,预计所有的汽车将完全转变为无人驾驶模式,今后人为驾驶会成为一件罕有的事情,甚至于由于缺乏足够的安全性被判定为非法行为。届时,我们将迎来全新的交通生态系统,在这个生态下,所有的车辆都是集中控制模式。基于无人驾驶的自动交通运输将像供电、供水一样,成为日常生活中的基础设施。得益于改进的导航系统及传感器对路面和车辆老化状况的检测,传统汽车行驶中的交通事故由现在的每年超过百万起降低至几乎零事故。当然,正是因为无人驾驶驱动的公共交通对资源的有效共享与分配,整个城市的交通系统只需要较少量的汽车便可以正常运行。一方面能源的使用效率将被极大程度地提高,另一方面将大规模地替代使用新能源,因此,传统化石燃料造成的空气污染将被大规模地降低。我们迫切地期待着无人驾驶的到来。

参考资料

1] GOOGLE, UBER, AND THE EVOLUTION OF TRANSPORTATION-AS-A- SERVICE, www.stratechery.com.

[2] 2016年4月23日phys.org上的文章“Chinese Firms Accelerate in Race Toward Driverless Future”,作者 Julien Girault.

[3] Daniel Fagnant 和Kara Kockelman在2014年1月交通研究理事会第93次年会提交的文章“The Travel and Environmental Implications of Shared Autonomous Vehicles Using Agent-Based Model Scenarios”, 第1-13页.

[4] 2016年7月25采访兰德公司Karlyn Stanley.

[5] 2016年5月30日《纽约时报》文章“Beijing’s Electric Bikes, the Wheels of E-Commerce, Face Traffic Backlash”,作者 Chris Buckley.

[6] 2016年5月17日《纽约时报》文章“Want to Buy a Self-Driving Car? Trucks May Come First”,作者 John Markoff.

[7] 2016年5月17日《华尔街日报》文章“Autonomous-Driving Venture Targets Heavy Trucks”,作者 Mike Ramsey.

[8] 美国统计局2014年5月报告An Aging Nation: The Older Population in the United States”,作者 Jennifer Ortman, Victoria Velkoff和Howard Hogan。美国交通部报告“Beyond Traffic, 2045: Trends and Choices”,第11页.

[9] 布鲁金斯学会学会技术创新中心2014年报告“mHealth in China and the United States”,作者Yu Xiaohui, Han Han, Du Jiadong, Wei Liurong, Li Cheng, Zhang Xueli, Li Haihua, Huang Ying, Sun Ke, Li Na, Darrell West 和 Joshua Bleiberg。第 9页.

[10] 彭博技术2015年10月28日文章“Japan’s Carmakers Proceed With Caution on Self-Driving Cars”,作者Jie Ma.

[11] 2015年疾控中心报告“53 Million Adults in the US Live with a Disability”.

[12] 2016年7月5日采访Lyft公司Rob Grant.

[13] TR News 2014年5-6月文章“Who Is In Charge? The Promises and Pitfalls of Driverless Cars”,第 28页,作者 Mary Cummings 和Jason Ryan.

[14] 2015年4月第16卷IEEE Transactions on Intelligent Transportation Systems,第554页,作者Jonathan Petit 和 Steven Shladover.

[15] 波士顿咨询公司2014年11月报告“Make in India: Turning Vision Into Reality”,第20页,作者Arindam Bhattacharya, Arun Bruce, Anirban Mukherjee.

[16] Delphi公司的Glen De Vos 2016年3月15在参议院商业、科学和技术委员会听证会上的证词,第6页.

[17] 2016年1月24日彭博新闻“Baidu Enters the Global Race for Driverless Car Domination”.

[18] 2016年8月18日《彭博新闻周刊》文章“Uber’s First Self-Driving Fleet Arrives in Pittsburgh This Month”,作者 Max Chafkin.

[19] Sandy Lobenstein2015年11月18日在众议院监督和政府改革委员会的证词,第5页.

[20] 兰德公司2016年报告“Autonomous Vehicle Technology: A Guide for

Policymakers”,作者James Anderson, Nidhi Kalra, Karlyn Stanley, Paul Sorensen, Constantine Samaras和Oluwatobi Oluwatola, 第116页.

[21] Delphi公司的Glen De Vos 2016年3月15在参议院商业、科学和技术委员会听证会上的证词,第6页.

[22] 2016年4月3日《纽约时报》文章“China’s Companies Poised to Take Leap in

Developing a Driverless Car”,作者John Markoff 和Paul Mozur。

[23] 密歇根大学世界可持续交通研究所报告“Motorists’ Preferences for Different Levels of Vehicle Automaton: 2016”,作者Brandon Schoettle和Michael Sivak.

[24] 2016年6月21日采访谷歌George Ivanov.

[25] 2015年7月17日CBS新闻“Google Driverless Car Involved in First Injury-Causing Accident”.

[26] 《纽约时报》2016年7月12日文章“As U.S. Investigates Fatal Crash, Company Defends Autopilot System”, 作者 Bill Vlasic and Neal Boudette。2016年7月29日文章“Tesla Faults Brakes, but Not Autopilot, in Fatal Crash”, 作者 Neal Boudette.

[27] 密歇根大学世界可持续交通研究所报告“Motorists’ Preferences for Different Levels of Vehicle Automaton: 2016”,作者Brandon Schoettle和Michael Sivak。

[28] 路透社 2016年4月23日文章“China’s Roadmap to Self-Driving Cars”。《中国日报》 2016年6月22日文章“Officials Want to Open Way for Autonomous Driving”.

[29] 《纽约时报》2013年4月23日文章“Germany’s Complicated Relationship with Google Street View”,作者 Claire Miller和Kevin O’Brien.

[30] 《底特律新闻》2016年4月7日文章“Toyota to Launch Ann Arbor Autonomous Car Research Base”,作者 Michael Martinez.

[31] 《底特律新闻》2016年4月7日文章“Toyota to Launch Ann Arbor Autonomous Car Research Base”,作者 Michael Martinez.

[32] 澳大利亚国家交通委员会2016年5月报告“Regulatory Options for Automated Vehicles”,第 8-9页.

[33] 《汽车与自行车》杂志2016年5月28日文章“Japan Won’t Allow Testing of Fully Autonomous Cars On Public Roads”,作者 Sameer Contraetor.

[34] 《纽约时报》2013年4月23日文章“Germany’s Complicated Relationship with Google Street View”,作者 Claire Miller 和Kevin O’Brien.

编者按:本文节选自图书《第一本无人驾驶技术书》,无人驾驶是一个复杂的系统,涉及的技术点种类多且跨度大,入门者常常不知从何入手。本书首先宏观地呈现了无人驾驶的整体技术架构,概述了无人驾驶中涉及的各个技术点。在读者对无人驾驶技术有了宏观认识后,本书深入浅出地讲解了无人驾驶定位导航、感知、决策与控制等算法,深度学习在无人驾驶中的应用,无人驾驶系统软件和硬件平台,无人驾驶安全及无人驾驶云平台等多个主要技术点。

订购链接:https://item.jd.com/12184804.html