2020,云的拐点之年

撰稿|吴俊宇

一

拐点之年到来

2020年可能是云的拐点之年。

我们可以先看看两组数据。

2020Q1,AWS单季度营收首次突破百亿美元,达104亿,注意这里是美元。

再看后发厂商的数据会发现,部分国内厂商全年营收甚至不超过100亿,注意这里是人民币。

如果你再看苏宁云、美团云相继停服事件更会意识到,云市场的马太效应其实正在加剧,未来市场只会越来越集中。中小厂商不再具备发展云的权利,只有大厂才能投入资源和技术,支撑云的长期发展。

头部厂商挤压、中小厂商停服,并不意味着市场就不再有空间。

IDC《中国公有云服务市场(2019下半年)跟踪》报告就显示,2019下半年中国公有云服务整体市场规模达到69.6亿美元。其中IaaS市场同比增长60.9%,PaaS市场同比增长76.3%。

市场大环境其实依旧处于大盘增长的状态,后来者的增长依旧迅猛,细分市场的机会始终都在。不管是阿里云、腾讯云、华为云、百度云乃至金山云的种种举动,都可以察觉到这一年似乎不太一般。

我们可以先梳理一下这一年来云市场关键事件的时间线。去了解云厂商所处的宏观环境是怎样的——新冠疫情和新基建是讨论云厂商不可避免的宏观环境。

疫情前,不少云厂商接连组织架构调整,把云在集团中的地位迅速拔高,打响了2020年云拐点之年的发令枪。

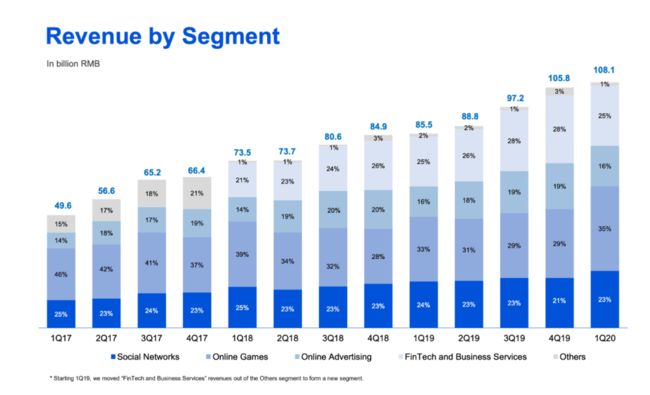

疫情中,云的需求激增,国家决策层疫情后再提出“新基建”的号召。大环境突变,原本在2019年就开始缓慢提速的赛道迅速进入胶着状态。腾讯2019年四季度及全年财报则是显示,腾讯云2019年营收超过170亿元。

疫情后,36氪报道称百度云2019年营收目标为100亿元,2019年完成70%。2020年百度云OKR为扭亏为盈。金山云5月8日赴美上市,腾讯在5月13日发布Q1财报,金融科技及企业服务业务再次成为其中的亮点。

行至今日,所有云厂商都到了需要刀刀见血拼刺刀之时,你从各个云厂商上上下下的反应,以及发布会的频次,乃至和合作伙伴之间的联动,就能察觉到到其中的焦虑感。

二

家家都有本经

对云厂商而言,家家都有本经,我们可以去审视每一家企业当下面临的挑战。

华为云在年初升级成为Cloud&AI BG ,成为华为第四大BG,“独立”和“突破”是核心目标。

要知道,过去华为云在IT私有云部署的战场因华为政企业务的支撑,具备较大优势。但公有云趋势不可避免,阿里云等云厂商的市场表现极为诱人,华为云逐渐独立,华为云BU过去处在华为政企业务之下,2019年逐渐有独立脱胎之势。

华为云甚至还在重新界定混合云的问题——用公有云牵引私有云发展。

毕竟政企客户对安全需求极高,往往需要私有化部署,过去那种在企业内部做私有云部署业务软件的模式不再可行,基于公有云提供标准化、可规模化复制的产品成了华为云接下来的思路。

对百度云而言,今年是组织架构不断调整,业务线不断梳理的一年,“整合”与“盈利”是最大主题。

2020年1月百度云组织架构调整,原AIG(AI技术平台体系)、TG(基础技术体系)、ACG(百度智能云事业群组)整体整合为“百度人工智能体系”(AIG)。新AIG包含技术中台群组(TPG)和智能云事业群组(ACG)两大群组组成,由百度CTO王海峰整体负责。

5月7日百度云2020年第一季度内部会上,百度CTO王海峰提到“力出一孔”的原则。百度云“云+AI”加速整合,以及提到追求规模转变为考核利润、扭亏为盈。

其实在这种环境下,你也能理解金山云上市的考量。

从外部环境去观察,巨头林立市场过于激烈,金山云有必要找到一个相对契合的时间节点。此时不上市,之后或许再难寻觅上市良机。

从内部治理去考量,云战争全面打响前,上市对企业内部有一定激励作用,可为下阶段的竞争做好铺垫。

在中概股遭遇瑞幸事件重创,美国证监会甚至直接警告美国投资者警惕中概股之际,金山云上市首日还能股价大涨40%,成为国内首个纯云计算中概股投资标,可见市场对中国云市场的看好。

云厂商在资本市场的表现,其实很大程度已经展现出了中国云计算的想象力和大厂们的增长空间。

那么回过头来看,腾讯云当前所处位置究竟是怎样的?

腾讯云过去一年高歌猛进,已经跃升至全球市场第五位,且增速位列第一。

腾讯云2019年全年营收超过170亿元,增速超过87%,付费客户数突破100万。

腾讯云过去一年的势能都在得到释放,在疫情中虽然也受到云业务的项目交付及新客户获取延迟的影响,但腾讯云基本方向值得认可,和其他企业形成了差异化竞争:

- 在互联网优势领域持续深掘,在金融、政务等领域进一步拓展;

- 坚持C2B的策略,在工业、文旅及零售等垂直行业不断延展机会;

- 加速国际化布局,已在全球26个地理区域内运营着 53个可用区;

其他厂商要么面临盈利问题,要么面临内部博弈问题,甚至是国际供应链问题。腾讯云的包袱更小,掣肘更少,内部环境、外部环境都相对更为优越,无论从营收结构、未来方向以及公司内的地位而言,腾讯云当下能够获取的资源都是相对优于其他厂商。

在这种专注业务拓展,且得到高层战略认可的情况下,我们几乎可以预料到腾讯云在2020年可能会着重发展的方向。

1、更大规模基础设施建设

根据《财新》报道,这次疫情当中,国内云企业都在“完全不计成本地投人、投设备”。以腾讯会议为例,为了满足疫情期间激增的用户需求,腾讯云使用星星海SA2云服务器,在8天之内为腾讯会议扩容超过 10 万台云主机,共涉及超百万核的计算资源投入。这些服务器未来必然会投入市场。

在“新基建”的宏观背景下,国务院发展研究中心提出了“融合创新的新业态新模式”的发展要求,我们可以在政策文件中找到一些端倪:

其他厂商要么面临盈利问题,要么面临内部博弈问题,甚至是国际供应链问题。腾讯云的包袱更小,掣肘更少,内部环境、外部环境都相对更为优越,无论从营收结构、未来方向以及公司内的地位而言,腾讯云当下能够获取的资源都是相对优于其他厂商。

在这种专注业务拓展,且得到高层战略认可的情况下,我们几乎可以预料到腾讯云在2020年可能会着重发展的方向。

1、更大规模基础设施建设

根据《财新》报道,这次疫情当中,国内云企业都在“完全不计成本地投人、投设备”。以腾讯会议为例,为了满足疫情期间激增的用户需求,腾讯云使用星星海SA2云服务器,在8天之内为腾讯会议扩容超过 10 万台云主机,共涉及超百万核的计算资源投入。这些服务器未来必然会投入市场。

在“新基建”的宏观背景下,国务院发展研究中心提出了“融合创新的新业态新模式”的发展要求,我们可以在政策文件中找到一些端倪:

以5G、人工智能、云计算、大数据等智能技术为主要支撑,通过打通全产业链,构建基于云平台的海量数据采集、汇聚、分析服务体系,支撑制造资源的泛在连接、弹性供给和高效配置,最终形成智能化的生产方式和全新的价值创造生态,是工业数字化、网络化、智能化发展的重要基础。在前两天腾讯云提到要新增多个超大型数据中心集群,这些数据中心集群将秉持集约化和模块化模式建设,长远规划部署的服务器都将超过一百万台。

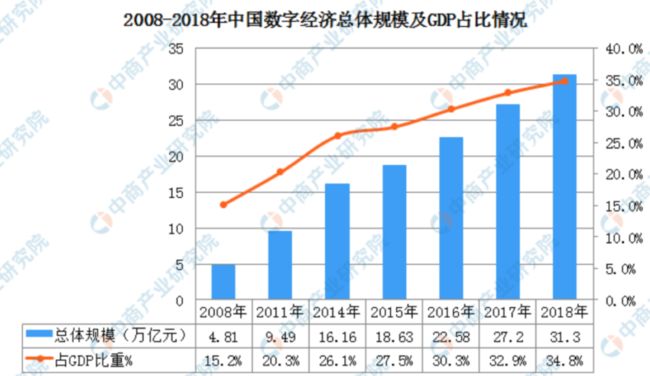

要知道腾讯早年在天津、贵安等地不计成本打造了云数据中心,而这样的数据中心后来在腾讯几次春节红包发展之后遍地开花,这次疫情用云量激增之后,数据中心只会越建越多。从数据中心集群建设的力度来看,腾讯云几乎和阿里云不相上下,这其实也是未来腾讯云在国内的底牌。 2、把握中国数字经济发展浪潮 中国实体经济正在加速拥抱数字经济。近期,国家积极布局新基建、数据要素培育,以“上云用数赋智”行动等举措助力数字经济新业态、新模式发展。国内云计算厂商也在把握中国数字经济发展的浪潮。 比如在政府数字化转型方面, 涉及政务民生服务领域,核心在于提高政府效率,做到筑基、善政、惠民、兴业。腾讯参与打造过标杆案例“粤省事”,疫情期间政务小程序也在全国遍地开花。此外,助力云南打造“一部手机游云南”,助力广交会搬上云端都是典型的帮助政府拓展服务能力的案例,这种案例未来会在更多省份和城市落地。 另一方面是帮助企业数字化转型, 比如,在需求端,腾讯云正基于微信、小程序的C2B连接,助力生产企业实现用户的“数字化直达”。在生产端,利用云计算、大数据、人工智能等技术,帮助企业提质增效。 腾讯云在工业制造领域助力富士康打造的“双跨工业互联网平台”,它形成了一定的示范效应,未来也许可以对其他企业可以展开规模化、针对性输出。 事实上,中国企业对数字经济发展趋势把握的更敏锐。 疫情后,腾讯启动了“数字方舟计划”,试图通过降低成本、引流拓客、设立专项基金、技术开源等方式解决中小微企业所面临的问题。 在过去,互联网平台为代表的新经济常常被决策层视为当下发展阶段不匹配,甚至有专家质疑中国“过早去工业化”,对未来长远竞争不利。然而你从腾讯在数字经济中的种种动作去看,会发现几乎所有举动都是在“脱虚入实”。 这种对未来发展方向的拿捏和把握,才是真正把握云这艘大船航线的指南针。 3、构建围绕自身的云生态 打造一个能自由生长的生态,这需要企业慢慢去培育。这包括和合作伙伴打造联合解决方案,与各家行业ISV(解决方案商)共同推出数字化产品解决方案,其中的认证、渠道、商业化推广恐怕都需要靠构建生态去落地。 这其实也是华为和阿里现在着重在做的事情。去年阿里在提“被集成”,华为提“Huawei Inside”其实都是在强调生态的问题。 虽然当前腾讯云在生态构建这个话题上相对低调,但在去年腾讯云围绕SaaS生态打造的“千帆计划”以及腾讯云启产业生态平台上已经看出了这个趋势。 尤其是5月和金蝶之间的合作,你可以看出腾讯云的“全栈+生态”思路。这种思路和阿里的“被集成”,华为的“Huawei Inside”形成了差异化的竞争。 它的特点在于两块,一块是发力IaaS建设,另一块是联合行业共建PaaS平台。 这种“全栈+生态”的思路虽然暂时不像“被集成”和“Huawei Inside”喊得响,甚至显得有些低调,但是随着生态内的ISV解决方案商以及PaaS产品愈加丰富,我们可以期待腾讯云的生态规模会越发壮大。 四 云的战场永不停歇 云的市场是不会停歇的,毕竟商业竞争永不停歇。 从宏观背景去看, 2018年国内数字经济总量已经达到31.3万亿元,占GDP的比重超过三分之一,全国有11个省份数字经济规模超过万亿元。这才是云真正的底盘。

尤其是疫情之后,决策层试图引导互联网公司支持中小微企业数字化转型。数字经济的步伐还在进一步加快,云的市场需求总量必然会进一步提升——这对任何一家云厂商来说,这都是机遇。

虽然当下公有云的市场格

局相对稳定

,但是从腾讯云、华为云的种种表现去看,这个战场并不会停歇,未来随着云市场整体扩张,我们可能会见到更大的变化。

从中观环境去看,

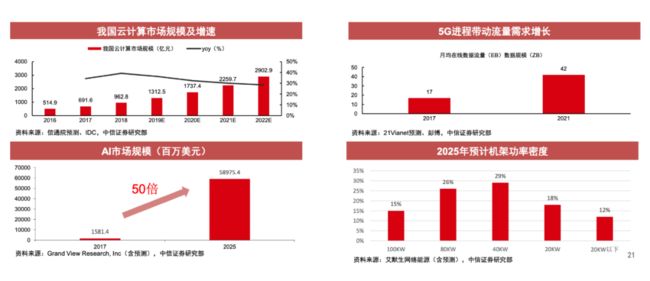

在信通院的数据中,未来2年国内云计算市场年增长率依旧超过30%,2022年的市场规模甚至接近3000亿元,和现在的1700亿元相比几乎翻倍。

尤其是疫情之后,决策层试图引导互联网公司支持中小微企业数字化转型。数字经济的步伐还在进一步加快,云的市场需求总量必然会进一步提升——这对任何一家云厂商来说,这都是机遇。

虽然当下公有云的市场格

局相对稳定

,但是从腾讯云、华为云的种种表现去看,这个战场并不会停歇,未来随着云市场整体扩张,我们可能会见到更大的变化。

从中观环境去看,

在信通院的数据中,未来2年国内云计算市场年增长率依旧超过30%,2022年的市场规模甚至接近3000亿元,和现在的1700亿元相比几乎翻倍。

从微观环境去看,

AI市场的增长更是会给云解决方案厂商提供更大的空间,未来头部云厂商和解决方案商之间的利润分成将是迟早的问题。

尤其是公有云、私有云、混合云等多种云模式并行快速发展的背景下,企业上云需求呈现出多样化和复杂化发展趋势。

云战场其实是全方位、立体式、多层次的,它并不是简单的公有云大拳头便大。后发厂商有自己的机会所在,每一个厂商都会找到属于自己的位置。

尤其是工业互联网以及消费物联网在未来扩张后,云和人之间的连接只会更紧密。任何一个商业领域都不可能存在一劳永逸的竞争。

英国历史学家彼得·沃森在《20世纪思想史》中有这样一段话:

历史让人明白,人类事务永无定论,静态的完美和终极的智慧均不可企及。

云计算这个风起云涌的市场,其实也是如此。

——END——

从微观环境去看,

AI市场的增长更是会给云解决方案厂商提供更大的空间,未来头部云厂商和解决方案商之间的利润分成将是迟早的问题。

尤其是公有云、私有云、混合云等多种云模式并行快速发展的背景下,企业上云需求呈现出多样化和复杂化发展趋势。

云战场其实是全方位、立体式、多层次的,它并不是简单的公有云大拳头便大。后发厂商有自己的机会所在,每一个厂商都会找到属于自己的位置。

尤其是工业互联网以及消费物联网在未来扩张后,云和人之间的连接只会更紧密。任何一个商业领域都不可能存在一劳永逸的竞争。

英国历史学家彼得·沃森在《20世纪思想史》中有这样一段话:

历史让人明白,人类事务永无定论,静态的完美和终极的智慧均不可企及。

云计算这个风起云涌的市场,其实也是如此。

——END——

大家如果不想错过最新资讯

记得添加“星标”哦 这样就可以第一时间看到我们的文章啦