#文章来源 钛媒体,原标题《以空间换时间:P2P的困局与破局》,作者 薛洪言,头图 视觉中国。

据网贷之家数据显示,2018年3季度网贷行业交易额3748亿元,环比下降29.48%,同比下降49.24%。进入10月份以来,成交量继续萎缩,当月成交1023亿元,环比下降7.65%。

所谓覆巢之下无完卵,行业数据低迷的背后,是一个个单一平台在经营上遇到困局。本文将从头部平台的业务数据着手,以点及面,剖析P2P行业当前的困局,以及困局之中,如何断臂求生?如何破局?

从头部平台看P2P行业的发展困局

以截止2018年10月末待还余额排序,本文选择陆金服、玖富普惠、宜人贷、人人贷、爱钱进、拍拍贷、微贷网、你我贷、团贷网和51人品等10家平台(下称“前10大平台”)作为头部平台代表,进行如下分析。

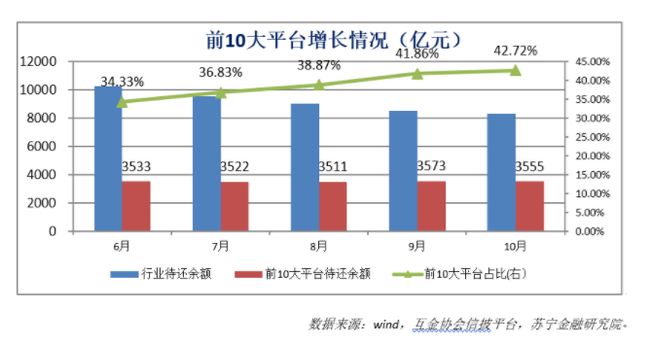

首先,当前的行业环境下,头部平台的市场地位在提升。2018年6月-10月,行业待还余额从10292亿元降至8323亿元,降幅为19.14%;前10大平台则实现了待还余额的基本稳定,微增22亿元,市场集中度从34.33%提升至42.72%,4个月内提高了8.39个百分点。

不过,尽管头部平台还能保持待还余额的微弱增长,但受潜在资金流出压力影响,各家均放缓了新增贷款的发放节奏。

从数据上看,除陆金服之外,6月份以来,几家头部平台的月度放贷金额呈下降态势,9月份是个例外,放贷数据出现了回暖迹象,其中微贷网当月放款量更是从41亿元骤增至215亿元,不过进入10月份,平台放贷量重新回归下降趋势。2018年10月,前10大平台合计发放贷款386亿元,环比下降200亿元,较6月减少112亿元。

头部平台尚且如此,行业数据更不必说。2018年6-10月,P2P行业月度借款人和出借人降幅分别为39.57%和44.32%。在整个消费金融行业仍然保持快速增长的背景下,借款人数量的快速下降并非源于外部因素,而是P2P平台主动限流的结果,即巧妇难为无米之炊。

作为信息撮合中介,出借人规模决定了P2P平台的放贷资金规模,出借人数量的持续下降于P2P平台而言,无异于釜底抽薪,持续削弱平台的发展根基。

一是放贷能力下降,核心业务萎缩。出借人数量下降直接带来资金净流出的局面,此时,有限的资金往往被优先用于债转项目,以确保出借人的顺利退出,缓解出借人的恐慌情绪。借款人的新增需求优先级延后,得不到满足,必然涌向消费金融公司、小贷公司等机构。一出一进之间,P2P在消费金融行业的参与度和影响力会持续下降。

二是发展根基被削弱,平台元气大伤。基础不牢,地动山摇。借款人是P2P平台的衣食父母,放贷能力的下降直接带来营收能力下降,为了活下去,平台倾向于压降成本,降薪、裁员等问题也随之而来,并伴随着核心人才流失,动摇了发展的根基。即便平台能够缓过来,最终拿到备案,也已经元气大伤了。

三是平台营收能力的下降,反过来会进一步削弱出借人信心,导致出借人加速出逃,形成恶性循环。

种种迹象显示,市场中不少P2P平台已经陷入上述恶性循环的漩涡之中,业务下降、人才流失、出借人出逃……

以空间换时间:输出资产,断臂自救

该怎么办呢?

首要的一点是积极配合备案检查,拿到备案,才能有效挽回出借人信心,中断整个恶性循环的链条。

问题是,时间恐怕不够。根据2018年8月全国P2P网贷整治办下发的《关于开展P2P网络借贷机构合规检查工作的通知》相关要求,备案工作大致分为三步:

一是历经自查、自律检查和行政核查等三轮核查,以2018年12月底为截止日期;

二是符合条件的平台获准接入信息披露和产品登记系统,试运行一段时间,具体时长未知;

三是条件成熟的机构按要求申请备案。

最乐观估计,上述步骤走完,至少还要大半年的时间。于平台而言,需要和时间赛跑,在拿到备案前要想方设法保住平台持续经营的基本盘面,即借款人、出借人等用户基础和相对稳定的员工队伍。

出借人的流失是必须接受的客观趋势,可以延缓但难以扭转。在当前的行业环境下,吸引新用户的成本大增,留住老用户相对容易,不断提高老用户的复投率就成为重点工作。据微贷网在招股说明书中披露,2018年上半年,复投出借人贡献了95%的放贷资金,某种程度上表明新用户获取之难。2018年下半年,新用户获取难度进一步加大,老用户的贡献率预计进一步提升。

员工队伍的稳定性取决于营收的稳定性,而营收的来源则是借款人。既然没有足够的资金满足借款人需求,平台还可效仿金融科技开放平台,将借款人撮合给各类资金充足的持牌机构,即发掘B端资金。以小赢科技为例,据招股说明书披露,截至2018年6月30日,公司投资者和机构融资伙伴贡献了15.8%的资金。

问题是,2018年6月份以来,B端资金在纷纷远离P2P平台。不难理解,爆雷潮后,P2P平台不确定性大增,B端资金追求安全第一,并不如个人资金那般稳定,虽然个人资金也受情绪影响。B端资金的“逃离”,说明市场对于P2P平台的机构信用缺乏信心,此时,拓展B端资金,难度要远远高于个人资金。

于P2P平台而言,筹不到资金,资产能力萎缩。与其任由借款人自然流失,倒不如主动把借款人导流给持牌金融机构,赚个流量费。借款人是P2P平台的核心资产,如此操作,难免有饮鸩止渴之嫌,不过在需要以空间换时间的特定时期,未尝不是一种断臂求生的活命方法。

除此之外,还可以引入有实力的股东,以股权换时间。2018年下半年以来,不少P2P平台选择带血IPO上市,某种程度上,也有这个效果。

前景展望

凡事都有两面,困境尤其如此,过不了这个坎,是侧畔沉舟,过了这个坎,便是柳暗花明。

自2007年国内成立了第一家P2P平台,在短短十年时间内,P2P行业起起伏伏,不乏大起大落,算是见过不少大世面。骗子们自不必提,对意欲长远发展的从业者而言,P2P一直缺乏一个“合规”的身份,可能是一种深入骨髓的遗憾。

P2P爆雷潮的出现,于平台正常经营而言,是一种暴击;于平台获得合规身份(备案)而言,也是一个催化剂和加速器。这大概可以算爆雷潮送给P2P平台的礼物和馈赠。

只是,谁能得到这种馈赠呢?