作者:林敬农 毕业于厦门大学会计系 北美区块链协会(NABA)创始人

都说当下的Blockchain- Token-ICO 是场革命, 其革命意义何在呢?

区块链的本质是全网记账,是分布式的账本。提到账本,不得不深挖一番500 年前的另一场革命——复式记账。说到复式记账,又不得不提会计学之父,意大利人卢卡•帕乔利。回顾与反思过去500 年会计共识的演变,有助于我们用清醒的头脑面对今天的 Blockchain-Token-ICO革命。

十五世纪的欧洲,是一个大革命的时代:大航海和文艺复兴是时代的主旋律。旧的共识被颠覆,新的共识在酝酿。那是一个大师辈出的年代,卢卡-帕乔利就是其中的一位,还有他的两位小老乡:哥伦布和达芬奇。

帕乔利出生于1445年于意大利佛罗伦萨的一个小镇。哥伦布则是1451 年生于热那亚。达芬奇 1452年生于佛罗伦萨。帕乔利比哥伦布大六岁,比达芬奇大七岁。

帕乔利天资过人,精通数学,套句流行俗语,就是那个时代的极客。他的朋友圈,包括了数学家,建筑家,语言学家,画家,哲学家等;比如,达芬奇,本人也是多才多艺的极客,却向帕乔利求教数学。帕乔利年轻时奔波求学,晚年成为大学教授,四处讲学,还广泛涉猎其他领域的知识,在他出版的11部著作中,不仅包括数学、簿记学方面的内容,而且还有军事战略、国际象棋、牌技、以及魔方方面的内容。帕乔利还是位有信仰的教父,和教皇保罗三世关系密切,这些社会关系都为他传播自己的学说铺平了道路,套句流行俗语,帕乔利就是位自带流量的网红。

当时的佛罗伦萨,热那亚,还有威尼斯,不仅连接东西方交流贸易发达的城市,而且拥有了民间借贷发达的商业银行。其中佛罗伦萨是当时欧洲最大的金融市场,威尼斯则是世界贸易中心。那时的行业痛点是什么呢?套句当今熟语,就是账目混乱,缺乏共识。就在意大利这几个城市,民间流行着不同的记账方式。即使在同一银行,不通的职员也会根据各自的习惯与喜好来记账,人员的流动导致账目的混乱。

西班牙,轰动全欧洲。

一年后,1494年11月,帕乔利发表了名著《算术、几何、比与比例概要》(又称《数学大全》)的第三卷第九部第十一篇题为《计算与记录要论》,把威尼斯式复式记账推向了世界。这部名著被后人称为世界会计理论研究的起点,也是近代资本主义经济理论研究的基石。

1498 年,达芬奇完成了《最后的晚餐》,帕乔利提供了数学比例的建议。

1499年,帕乔利和达芬奇合作出版了《神圣的比例》一书,达·芬奇在书中插图60幅。主题是比例,特别是黄金分割在数学和艺术上的重要性。

帕乔利留名青史的,是这部名著《算术、几何、比与比例概要》。它采用意大利语书写,并用在欧洲诞生不久的活字印刷术制作,迅速地被翻译成多种语言,在欧洲传播。帕乔利的《概要》有三大贡献:

一,建立了借貸复式簿记的第一方程式

在,会计的共识在欧洲尚未形成,人们尚未认识到从平衡原理方面分析方程式中各要素之间内在关系,帐目平衡的客观必然性,而帕乔利在其著作中首次明确了这一问题,他不仅明确了建立平衡关系对于勾稽帐目之重要性,而且建立了借貸复式簿记的第一方程式——

“一人所有之财产=其人所有权之总值,”

它从本质上揭示了资产与资本、负债三要素在企业经济活动中的内在关系,这一理论简而言之就是一张资产负债表。

资本,英文的“Capital”, 从拉丁文 “Capitale” 演化而来,其起源是 “Caput”,意思是“首领”,“头” 和“财产”。在13世纪末,“Capital” 已经在记账时被用来衡量创造的财富。如何计量“资本”,是复式记账的核心。

二,首次建立了“利润”的账户和指标

帕乔利建立“收入“,”费用“,以及“利润或亏损”账户,这为另一张重要的报表——损益表打下了理论基础。请注意,利润这个指标,是一个人为界定的具有历史局限性的指标。

三,试算平衡的自证体系

在帕乔利之前,商人们尚未认识到从平衡原理方面分析方程式中各要素之间内在关系,帐目平衡的客观必然性,帕乔利在其著作中首次明确了建立平衡关系对于勾稽帐目之重要性。从而,会计演变成为一门可验证的科学,不仅可以反映历史的财务状况,而且可以成为商务决策和管理的工具。毫不夸张地说,帕乔利的复式记账革命,是会计共识的卓越成就,极大地促进了欧洲的文艺复兴,一个艺术,商业和科学完美结合的革命时代。同时,依托两张财务报表,围绕着恒等式右边的两个要素,“负债”和“股权”,债券资本市场和股权资本市场在世界范围内蓬勃发展,反之又促进了的工业革命和科技进步。

1773 年,亚当斯密完成《国富论》,其一重要的理论就是经济人(实利人或唯利人)假设,他主张追求利润具有正当性。

1867 年,马克思的《资本论》也系统地揭示了资本是如何追逐利润率的。资本积累就是资本家把赚来的利润一部分用于个人消费,一部分转化为资本,用于扩大再生产。

1902 年,德国经济学家桑巴特(Werner Sombart)认为,资本主义和复式记账是紧密联系的。就像鸡和蛋的关系,很难想象资本主义没有复式记账。很难分清,是先有资本才有复式记账呢?还是先有复式记账才有资本?

五百年来,在资本主义微观经济中,随着生产力的发展和科技的进步,会计共识的内涵和外延不断地演变,直至今天业界所熟知的 GAAP,一般公认会计准则。

与资本市场的发展同步,现代财务分析方法也形成了一套完整的理论体系。比如,公司估值方法通常分为两类:一类是相对估值方法,特点是主要采用乘数方法,如P/E估值法、P/B估值法、EV/EBITDA估值法、PEG估值法、市销率估值法、EV/销售收入估值法、RNAV估值法;另一类是绝对估值方法,特点是主要采用折现方法,如股利贴现模型、自由现金流模型等。这些林林总总的估值方法或数学模型依然离不开利润,销售收入,净资产,股东权益几个关键的指标,与500 年前的会计共识是一脉相承的。

然而,2009年比特币诞生以来,Blockchain-Token-ICO 催生了Token经济的蓬勃发展,也给会计共识带来了革命性的挑战。

挑战一:会计恒等式能否适用 ICO?

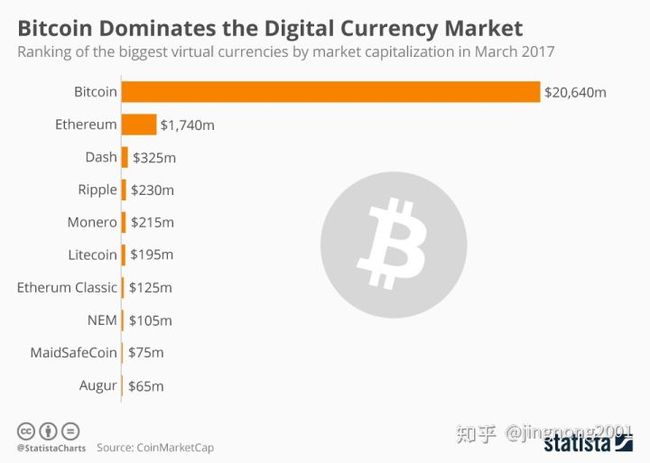

截止2017年12月,全球加密数字货币市场的总市值已达 6000 亿美元,而2016年12月31日,这个数字才仅有177亿美元。不到一年的时间里,规模扩大近3300%。不论是 177 亿,或是 6000亿,这个Token 交易市场是新兴的非传统的资本市场;这个交易的品种,加密 Token,即不是债券,也不是股票,其发行主体,不论其组织形式(基金会或公司)都不承诺履行债权或股权的义务。严格意义上,这个组织的会计等式应该是:

资产 = 负债 + 股东权益 + Token 权益

如果这个组织或社区,(不如是 DAO 或其他)没有债权人和股东,那么这个等式应该是:

所有Token资产 = 所有Token 权益

这里的 Token 权益,可以是使用权,版权,虚拟产权,等等。那么,因该如何有效地增加Token资产,保护Token 权益呢?这些都是企业,社区,和市场急待解决的问题。

挑战二: 利润是ICO 的驱动力吗?

在传统经济的共识中,资本是追逐利润最大化,唯利是图的。在Token经济中,这个共识还成立吗?如果一个社区,发行了 Token,通过 ICO 融资,这个社区的价值由什么来驱动呢?

如果还是“利润”,“收入”,“现金流“等指标,那么财务报表是否依然有效呢?是否应该有相应的审计报告呢?有人说,”利润“这个指标过时了,那么,“经济人”的假设也过时了吗?

有位德高望重的某链大佬说:“区块链加上智能合约,可以抛弃财务报表了。” 请问,否定了“经济人”,是否应该建立“数字人”或“区块人”的假设和理论呢?那么,在传统经济与Token经济共存的今天,每个人是否拥有双重的人格呢,在虚拟和现实中翻转跳跃呢?

如果不是“利润”这个指标,那又是什么革命性的指标呢?是节点的数量,用户的数量,交易的频度,还是数据的规模呢?这其中每个指标和 Token 的资产或 Token 的权益是怎样的关系呢?能否得到数学模型的验证呢?

有人说,参照梅特卡夫定律(Metcalfe’s Law),即网络的价值等于网络节点数的平方,网络的价值与联网的用户数的平方成正比。因此,数字经济关注的是活跃用户量,而不是利润。

这个1980 年代的“定律”本身就有争议,它是一个经验性的描述,并非严谨的数学或物理理论。靠烧钱模式增长用户,不计成本和利润的增长模式最终导致2000 年互联网泡沫破灭。如今,用梅特卡夫定律来解释2017-2018年的Token经济,是否有些落伍了呢?区块链和互联网难道没有本质的区别吗?

有人说,是交易的频度。Token是交易大爆发时代的产物,交易的频度比利润更重要。那么请问,机器交易考虑在内吗?增加机器人的交易数量,就能增加数字资产的价值吗?Token经济,谁是决策的主体,到底是人,还是机器呢?

不少经验性的理论都在试图诠释 Token经济,窥探市场暴涨暴跌背后的秘密。Token是加密;Token经济也是密不可测吗?Token 经济和传统经济的本质区别是什么呢? Token经济是否需要会计共识呢?Token经济革命的帕乔利又在哪里呢?

In Math We Trust。请革命时代的仁人志士们三思。

(完)

参考资料:

1,Luca Pacioli, The Rules of Double-Entry Bookkeeping”

2,《Double Entry, How The Merchants of Venice Created Modern Finance》By Jane Gleeson-White

3,《重新认识金融资本形成和资本输出的时间》南京大学 沈汉

4,《Metcalfe’s law is wrong》By Bob Briscoe, Andrew Odlyzko and Benjamin Tilly