银行息差、资产质量和估值的国际比较

银行息差、资产质量和估值的国际比较

原标题:银行息差、资产质量和估值的国际比较-天风|银行

来源:志明看金融(ID:zhimingfinance)志明分析师

摘要

ROE差别造就估值分化

中国上市银行ROE较高。19年中国上市银行ROE均值为11.7%,在主要国家上市银行中处于较高水平。原因主要是:中国上市银行息差相对发展中国家偏低,但比主要发达国家高一些,由于成本收入比很低,盈利能力较强。而其他发达国家如日本、德国、英国等,其银行业息差较低,成本收入比较高,导致ROE偏低。美国银行业19年3.31%的息差水平,在主要国家银行业中相对较高,但成本收入比较高,制约ROE水平,19年ROE为10.4%。

中国上市银行估值低于其他发展中国家。19年末中国上市银行PB估值为0.84倍PB,相对其他发展中国家较低,略高于部分发达国家。

中国经济波动较小,银行不良率处于G20国家较低水平

19年末发达经济体不良贷款率均值约为1.12%,显著低于新兴经济体的3.17%,和金砖国家的5.65%。银行业的不良率和经济稳定性密切相关,经济大幅度波动常常伴随银行业不良率的上升。发达国家经济体系较为成熟,经济波动性较小,所以发达经济体银行业的不良率较低。中国的GDP增速相对稳定,经济波动较小,因此中国银行业的不良率明显低于其他发展中国家,其不良贷款率的水平更接近发达国家。

中国银行业息差让利空间不大,发达经济体银行业息差偏低

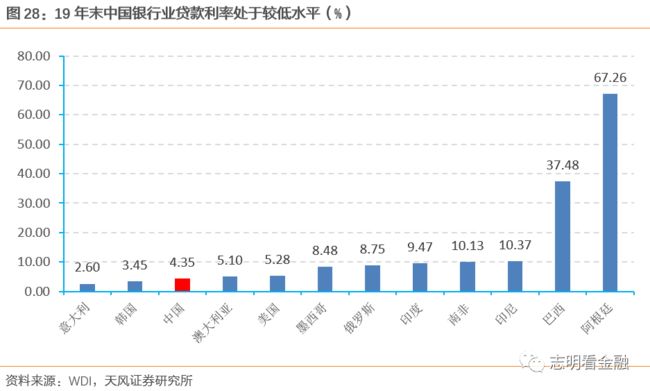

中国银行业息差让利空间不大。19年末中国银行业贷款基准利率为4.35%,在主要国家银行业中属于较低水平。当前息差虽然略高于部分发达国家,但低于美国,也显著低于其他发展中国家,息差让利空间不大。

发达经济体净息差普遍较低,美国净息差一枝独秀。发达经济体净息差普遍在1%~2%范围内波动,净息差较低。美国一枝独秀,自2000年的20年间,美国银行业净息差几乎持续高于3%。发达国家中,日本和欧元区的净息差尤为低下,这和其本身利率较低有关。日本的负利率使得净利息收入受到影响,从而削弱银行的盈利能力,对息差产生较大影响。欧元区低利率环境也导致欧洲银行业净息差较低。

投资建议:息差让利空间不大,低估值机会凸显

中国上市银行ROE水平在主要国家上市银行中处于较高水平,而其估值显著低于其他发展中国家,理论上ROE和估值应相匹配。中国银行业的不良率和净息差较低,息差让利空间不大。当前银行(中信)指数估值处于历史最底部,伴随经济刺激政策落地,社融增速明显上行,下半年经济或明显反弹,支撑银行股估值上行。个股方面,主推一线龙头—招行、平安及常熟,以及二线龙头—光大、兴业、张家港行,关注江苏、北京、南京、成都和杭州银行等。

正文

1. 20年主要国家上市银行面临新的不确定性

全球金融市场大幅动荡,银行业面临新的不确定性。疫情发生以来,美国、加拿大、巴西、菲律宾等10多个国家股市触发熔断机制。2月摩根大通全球采购经理指数(PMI)降至46.1%,跌破荣枯线,4月继续下探至26.2%,为10年来最低水平。全球市场波动性显著增加,新冠疫情为主要国家的上市银行带来更多不确定性。

1.1. 主要国家上市银行的估值陷入低潮

2020年以来,全球资产前30的上市银行估值几乎均下降。除德意志一家以外,19年末全球资产规模前三十名的上市银行的PB估值都有不同程度下降。19年末这30家大型银行估值均值为0.86倍PB,1Q20均值下降至0.63倍PB。中国、美国、西班牙、法国、英国和日本等国家估值均有不同程度下降,主要国家上市银行估值陷入低潮。

中国银行业估值下降幅度相对较小。相比于去年末估值,截至20年6月14日,工农中建交以及兴业PB估值下降幅度不超过0.2倍。由于招商银行估值较高,招商估值从19年末的1.69倍PB下降到当前1.43倍PB,估值下降相对明显。

美国银行业估值下降幅度较大。摩根大通从去年末的1.82倍PB下降至当前的1.31倍PB;富国从去年末的1.30倍PB下降至当前的0.71倍PB。摩根大通、美国银行、花旗集团、富国银行四家大行的估值均从去年末的1.34倍PB下降至当前的0.89倍PB。

1.2. 疫情之下,主要国家上市银行业绩受到影响

拨备计提的增加使得美国上市银行1Q20盈利大幅缩水。摩根大通1Q20营收283亿美元,同比下降3.0%,净利润28.7亿美元,同比下降68.8%。富国银行1Q20营收177亿美元,同比下降18.0%,净利润6.5亿美元,同比下降88.9%。美国上市银行大幅增加拨备计提。由于担忧疫情对银行未来资产质量造成较大冲击,美国四大行1Q20均加大了拨备计提,其中摩根大通1Q20计提拨备587亿元(83亿美元),接近去年同期的6倍,同比多增486亿元(68亿美元);富国银行1Q20拨备计提284亿元,同比多增227亿元;美国银行和花旗银行1Q20分别计提拨备337亿元和498亿元。

相较欧美银行业,中国上市银行的业绩表现较优。净利润方面,1Q20工农中建交邮储和招商、兴业的净利润增速依然为正,其中招商净利润增速较高,为10.1%。中国的上市银行业绩相较美国表现较优主要因为三方面,一是中美疫情发展阶段不同,中国疫情较快得到控制,而美国疫情拐点仍不明确。二是美国1Q20加大拨备计提导致业绩缩水。三是美国和中国的银行贷款结构不同,美国银行业受疫情影响更大。

中国上市银行拨备计提相对平稳。1Q20中国银行业也加大了拨备计提力度,如工商银行1Q20计提拨备595亿元,同比多增12亿元,远低于海外的增长幅度。相比于美国上市银行高于去年同期5~6倍的拨备计提,中国上市银行的拨备计提相对平稳,是由于一方面中国银行业的拨备覆盖率相对较高,存量的拨备规模较大;另一方面美国和中国的银行贷款结构不同,欧美银行贷款以个贷为主,中国银行业贷款以对公贷款为主。而疫情对个贷质量的短期影响比较大,对公贷款受影响的程度相对较小。

1Q20的主要国家上市银行的资产质量有所下行,整体可控。美国银行业方面,美国各大银行未雨绸缪,加大计提拨备力度,1Q20摩根大通、美国银行、花旗、富国的不良贷款率分别为0.57%、0.38%、0.58%、0.60%,较上年末环比上升16BP、2BP、1BP、6BP,资产质量有所下行,但由于四大行较好的客群质量,不良率仍然处于较低位,整体风险可控。中国银行业方面,资产质量表现较好,全球前30的大行中,仅交行不良贷款率环比增加12BP,招商和兴业的不良贷款率甚至环比下降。

2. 中国经济波动较小,银行不良率处于G20国家较低水平

以G20国家为对象,研究主要国家银行业的息差、资产质量和估值情况。G20由七国集团财长会议于1999年倡议成立,由阿根廷、澳大利亚、巴西、加拿大、中国、法国、德国、印度、印度尼西亚、意大利、日本、韩国、墨西哥、俄罗斯、沙特阿拉伯、南非、土耳其、英国、美国以及欧盟20方组成。我们将G20国家分为三类,第一类是发达经济体,包括韩国、加拿大、澳大利亚、英国、美国、德国、法国、日本和意大利;第二类是金砖国家,包括中国、南非、巴西、印度和俄罗斯;第三类是剩下的新兴经济体,包括沙特阿拉伯、墨西哥、印度尼西亚、阿根廷和土耳其。

银行业的不良率和经济稳定性密切相关,经济大幅度波动常常伴随银行业不良率的上升。从发达国家角度来看,发达国家经济增速较低,但由于经济体系较为成熟,经济波动性较小,所以发达国家的不良率普遍比金砖和新兴经济体低。同时发达经济体社会融资渠道更为多元,直接融资较为发达,商业银行业务范围较宽(相当部分国家允许混业经营),使得银行业的风险分散。从发展中国家角度来看,经济增速普遍较高,同时经济波动较大,银行业不良率也较高。金砖五国中,中国的GDP增速相对稳定,经济波动较小,因此中国银行业的不良率明显低于其他发展中国家,其不良贷款率的水平更接近发达国家。

2.1. 发达经济体:不良率普遍较低,且有下降趋势

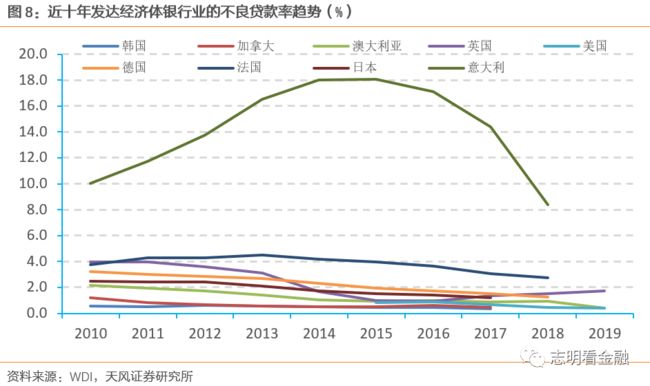

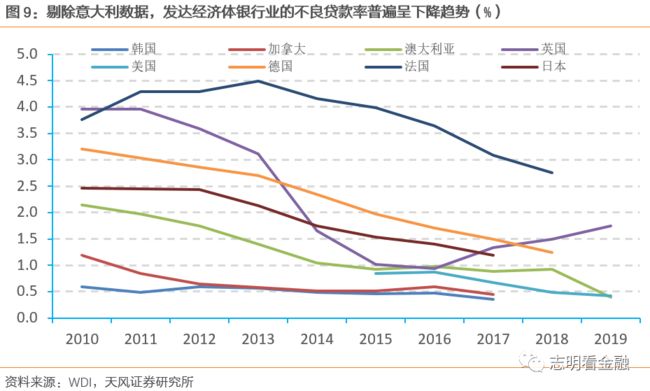

发达经济体银行业的不良贷款率均值约为1.12%。发达经济体银行业近十年的不良贷款率普遍呈现下降趋势,10-18年,发达经济体银行业的不良率均值从3.59%下降到1.93%。意大利银行业的不良贷款率在G20国家中较高,2015年曾经达到18.1%,近年来有所下降,但仍然高于8%,显著拉高了发达经济体的不良贷款率均值。剔除意大利的影响后,10-18年发达经济体银行业的不良率均值从2.78%下降至1.12%,处于G20较低水平。英国银行业采用渣打集团和汇丰控股数据,17-19年处于上升通道,19年末不良贷款率1.75%,同比上升25BP。美国银行业19年末不良率均值为0.85%,同比下降10BP。

韩国和加拿大银行业资产质量较好。从个体角度来看,韩国和加拿大银行业的不良贷款率稳定在1%以下,在发达经济体中处于较低水平,法国、德国银行业的不良贷款率相对较高,但自13年都呈下降态势。由于WDI数据只披露到18年末,18年末意大利银行不良贷款率8.4%,显著高于其他发达经济体,法国银行业2.7%位于第二,其他发达经济体均处于较低水平。

银行业的不良率和经济稳定性密切相关,经济大幅度波动常常伴随银行业不良率的上升。从发达国家角度来看,发达国家经济增速较低,但由于经济体系较为成熟,经济波动性较小,所以发达国家的不良率普遍比金砖和新兴经济体低。同时发达经济体社会融资渠道更为多元,直接融资较为发达,商业银行业务范围较宽(相当部分国家允许混业经营),使得银行业的风险分散。

2.2. 为什么意大利银行业的不良率如此之高?

意大利银行业的问题由来已久,尽管作为世界第八大经济体,世界知名的意大利银行却少之又少。金融危机之后,意大利银行业不良率一路攀升,15年达到18.1%,16年为17.1%。据瑞士银行统计,截至2016年4月,该国银行系统积累了3300亿欧元不良贷款,相当于意大利2015年名义GDP的20%。

原因之一是意大利经济增长缓慢。1999年欧元区成立以来,意大利GDP增速在西方国家中较低,16年GDP增速只有0.95%,即使在06年经济繁荣时期GDP增速也只有1.86%。同期法国为2.60%,德国为4.70%,西班牙为4.1%。

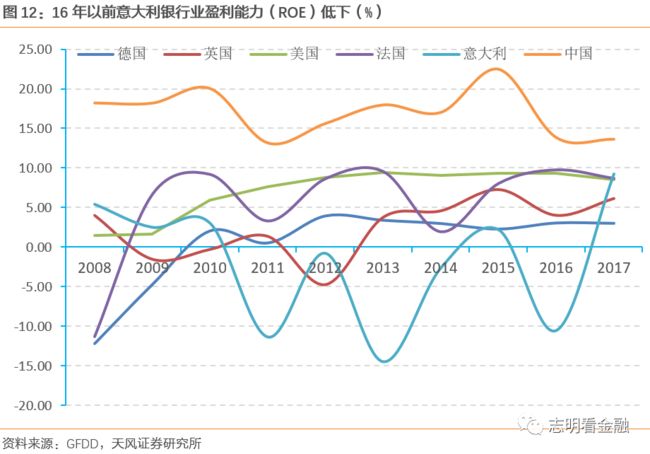

16年以前意大利银行业盈利能力低下。经济增长缓慢带来意大利银行业盈利能力低下,08-17年的十年间,意大利银行业的ROE有5次为负,意大利不良率较高的15年,其ROE为2.22%,同期的德国、英国、法国和美国分别为3.04%/4.03%/9.76%/9.29%,而中国银行业ROE为13.83%,大幅超过西方发达国家。

意大利银行业的高坏账率和不良处置效率低下有关。据《银行家》期刊的《意大利银行业不良资产之痛:为什么?如何解?》估计,意大利的银行处理一笔坏账通常需要七到八年时间,导致不良债务长期居高不下。对比德国,同样是金融危机后坏账率攀升,但得力于更加有效的司法体系,09年后德国银行业不良率水平持续下降。

16年后,意大利政府采取多种措施,银行业情况逐步好转。2016年后,意大利银行业的不良贷款率从最高峰时的愈18%下降至2017年的14.4%,2018年下降至8.4%,同时贷款利率持续下降并趋于平稳。短短三四年时间,意大利银行业进行了系列改革,意大利银行业的逐步走向复苏。主要措施有:1、主动降低风险资产规模。2、改革司法系统。2015年下半年,意大利政府开始改革银行不良资产处置的法律及会计程序,并于2016年上半年取得积极的进展。比如:债务重组只需75%债权人同意;抵押品处置最长时效从330天降低至195天。法律程序和会计准则的调整加快了意大利银行业不良资产的确认与核销。3、政府直接干预。意大利政府为特殊目的公司(SPV)发行优先级债券提供了政府担保,大力开展资产证券化。2016年12月意大利政府在取得欧洲央行同意后对西雅那银行进行了直接救助。

20年意大利银行业遭受新冠冲击。疫情对意大利银行业冲击较大,新冠的蔓延威胁到意大利银行业近年来减少不良贷款的努力成果。据商务部消息,意大利银行业游说组织要求欧盟暂缓处理不良贷款至少六个月。

2.3. 金砖国家:资产质量差异较大,中国显著好于其他四国

金砖五国银行业的资产质量差异较大,俄罗斯、印度不良较高,巴西疫情冲击较大。WDI最新统计数据中,金砖国家银行业不良贷款率均值为5.65%。金砖五国银行业不良贷款率分化较大,俄罗斯和印度银行业不良率较高,11-18年上升较快,资产质量不断恶化,18年末银行业不良率分别为10.1%和9.5%。南非和巴西银行业不良率较为稳定,18年末银行业不良率分别为3.7%和3.1%,但20年巴西疫情形势严峻,截止20年6月16日,南美洲74.7万现存确诊患者半数以上来自巴西,1Q20巴西GDP同比增速为-0.25%,银行业资产质量受到冲击。

中国银行业在金砖五国中不良贷款率最低。截至19年末,中国商业银行不良率1.86%,在金砖五国中,显著低于其他四国,但高于发达经济体均值,资产质量存在改良空间。13年中国银行业的不良贷款率为1%,在G20经济体中仅高于加拿大和韩国,19年末1.86%的不良率在G20国家中处于低位。

银行业的不良率和经济稳定性密切相关,经济大幅度波动常常伴随银行业不良率的上升。从发展中国家角度来看,经济增速普遍较高,同时经济波动较大,银行业不良率也较高。金砖五国中,中国的GDP增速相对稳定,经济波动较小,因此中国银行业的不良率明显低于其他发展中国家,其不良贷款率的水平更接近发达国家。

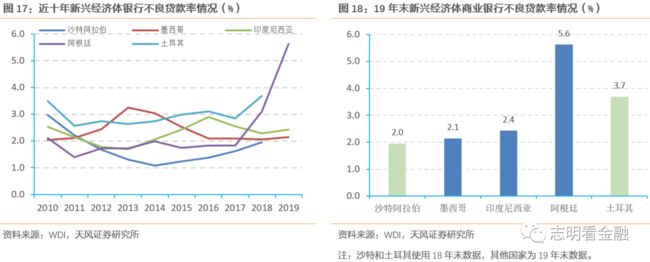

2.4. 新兴经济体:不良贷款率较高,经济波动较大

19年末新兴经济体银行业的不良贷款均值为3.17%,呈上升趋势。19年末新兴经济体银行业的不良贷款率在2%~6%之间,五家新兴经济体中,沙特、墨西哥和印尼处于同一梯队,不良贷款率在2%左右,阿根廷和土耳其更高。近5年新兴经济体银行业不良率有上升趋势,其中阿根廷银行业19年末不良贷款率为5.6%,相对上年末的3.1%增长幅度较大。WDI最新统计数据中,19年末新兴经济体银行业的不良贷款均值为3.17%,低于金砖国家的5.65%,高于发达经济体的1.12%。

阿根廷和土耳其银行业的不良贷款率较高,和经济波动较大有关。阿根廷和土耳其的GDP增速变动幅度较大,阿根廷时而正增长时而负增长,而土耳其GDP增速在-5%-9%范围波动。金砖国家和新兴经济体多为发展中国家,银行业受制于宏观经济不稳定,不良率居高不下。

2.5. 中国银行业的资产质量在全球的位置如何?

中国的银行业不良率在全球总体处于较低水平。在11-13年,中国商业银行不良率低于1%,曾位于全球前列,仅高于韩国和加拿大。1Q20,中国商业银行的不良贷款率为1.91%,目前在全球处于较低水平,19年末1.86%的不良贷款率显著低于金砖其他国家和新兴经济体,但是与大部分发达经济体还有差距。银行业的不良率和经济稳定性密切相关,经济大幅度波动常常伴随银行业不良率的上升。中国银行业的不良率明显低于其他发展中国家,更接近发达国家,源于中国的经济波动在发展中国家里较小。

中国银行业贷款利率处于较低水平,银行业贷款利率与不良率的高低排序大体一致。WDI的贷款利率使用各国贷款基准利率,19年末中国商业银行贷款基准利率为4.35%,在G20国家中处于低位,而发达国家贷款利率也普遍偏低,位于6%以下;而不良贷款率较高的金砖国家和新兴经济体,其贷款利率也处于高位,其中阿根廷银行业更是达到67%的贷款利率(该国家基准利率为38%)。贷款利率与不良率的高低排序大体是一致的,印证了违约风险越低、贷款利率越低的认识。

各国银行业资本充足率差异较小,中国银行业不良率较低的情况下,风险抵补能力较强。虽然各国银行业的不良贷款率情况差异较大,但是资本充足率的差异并不大,在14%~17%区间中国家较多。截至19年末,中国银行业资本充足率达到14.64%,17年到19年资本充足率持续上升,银行抵御风险能力加强。中国银行业不良率在全球处于较低水平,目前14.64%的资本充足率高于监管要求,风险抵补能力较强。

3. 中国银行业息差让利空间不大,发达经济体银行业息差偏低

净息差高低和经济发展阶段相关。发达国家银行业净息差普遍较低,且随时间波动幅度较小;发展中国家银行业净息差较高,波动较大。一方面发达国家经济发展已经步入成熟,金融市场更为成熟,融资渠道更为多元,社会向银行融资的需求相对较低。同时由于发达国家客户资质较优,贷款定价相对较低。另一方面,人口结构和贷款结构也会影响净息差的高低。中国银行业息差处于较低水平,银行业让利空间不大。19年末中国银行业贷款基准利率为4.35%,在主要国家的银行业中属于较低水平。当前息差虽然略高于部分发达国家,但低于美国,也显著低于其他发展中国家,息差让利空间不大。

发达国家中,日本和欧元区银行业的净息差尤为低下,这和其本身利率较低有关。日本近6年的一年期国债利率为负,截至19年末,一年期国债利率为-0.13%。负利率使得净利息收入受到影响,从而削弱银行的盈利能力,对息差产生较大影响。14年以后欧元区贴现率维持较低水平至0.3%,16年3月底再次下降至0.25%。低利率环境导致欧洲银行业净息差较低。

贷款利率高低影响净息差水平。截至19年末,中国银行业一年期贷款基准利率为4.35%,在全球处于较低水平,美国银行业19年末贷款利率为5.28%,而金砖国家和新兴经济体银行业如巴西、阿根廷等普遍贷款利率较高,阿根廷甚至达到67.26%的惊人数字。

近三年中国银行业的净息差基本保持稳定。17年后中国银行业的净息差保持稳定,18-19年有小幅上升趋势,近三年基本保持稳定。1Q20受疫情影响,货币政策宽松,银行让利实体行业,贷款利率下行,虽然利率从19年下半年已经开始下降,但疫情加剧下行趋势,导致净息差下行,年初2.2%下降至2.1%。

3.1. 发达经济体:净息差普遍较低,美国一枝独秀

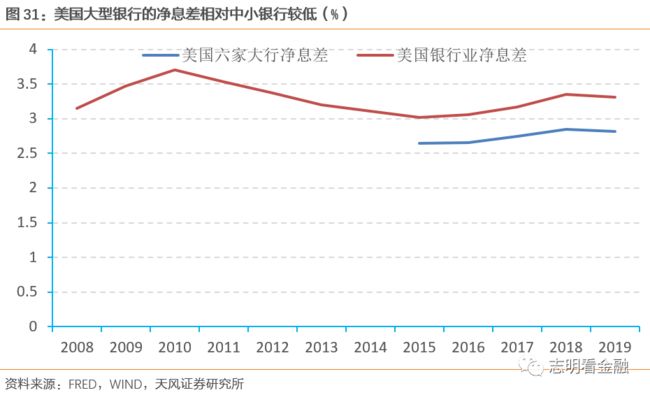

发达经济体银行业的净息差普遍较低,美国银行业净息差一枝独秀。发达经济体银行业的净息差在1%~2%范围内波动较多,净息差普遍较低,且息差波动幅度也不是很大。澳大利亚、韩国、英国银行业的净息差水平接近,在2%左右。美国银行业一枝独秀,据联邦储备经济数据库(FRED)统计,自2000年的20年间,除了2015年短暂出现2.95%的净息差,美国银行业净息差持续高于3%,且较为稳定。

美国大型银行的净息差相对中小银行较低,按六家大型银行(美国合众银行、联信银行、摩根大通、花旗集团、美国银行、富国银行)简单算术平均计算,15-19年美国大行净息差均值分别为2.65%/2.66%/2.75%/2.85%/2.81%,低于按照全美国银行业计算的均值3.02%/3.06%/3.17%/3.35%/3.31%,美国大行的净息差相对中小银行较低,是由于大行客户资质更优,资产质量相对更好,放贷利率通常较中小银行更低,导致息差较小。

3.2. 金砖国家:净息差水平较高,波动较大

金砖国家银行业的净息差波动较大,中国银行业的净息差总体平稳。08-17年间,巴西银行业的净息差水平最高达到8.34%,最低达到3.18%,虽然维持较高水平,但波动较大。相似的还有俄罗斯,在1.45%~6.15%范围波动。中国银行业的净息差保持平稳,在12年曾达到2.75%,后下滑至2.10%,19年为2.20%,整体比较稳定。相对其他四国,中国经济较为稳定,且银行业成本收入比较低,截止20年3月,中国银行业成本收入比仅为25.69%,在全球处于较低水平,成本控制能力较强,息差波动较小。

3.3. 新兴经济体:息差普遍较高

新兴经济体的银行业净息差普遍较高,且波动较大。17年阿根廷、墨西哥和印尼银行业的净息差都高于6%,沙特和土耳其也高于3%。除沙特银行业的净息差较为稳定之外,其他4国都有较大波动,息差较为不稳定。

4. ROE差别造就估值分化

为了得到主要国家银行板块估值情况,采用各国代表性银行相关指标的简单算数平均作为该国情况。例如,美国采用美国合众银行、富国银行、联信银行、花旗集团、摩根大通、美国银行等8家银行作为参考标的;英国以汇丰控股、渣打集团、巴克莱等5家银行为标的;日本以瑞穗金融、三菱日联金融集团、三井住友金融集团为参考标的;法国以法国农业信贷银行、法国外贸银行、法国兴业银行等为标的。

ROE差别造就估值分化。19年中国上市银行ROE在主要国家中处于较高水平。ROE和估值呈现正相关,影响中国上市银行ROE水平的因素中,除了净息差水平,还有较低的成本收入比。中国上市银行息差相对发展中国家偏低,但比主要发达国家高一些,由于成本收入比较低,11.7%的ROE在主要国家中处于较高水平。而其他发达国家如日本、德国、英国等,其银行业息差较低,成本收入比较高,导致ROE偏低。美国银行业19年3.31%的息差水平,在G20国家银行业中相对较高,但成本收入比较高,制约ROE水平,19年ROE为10.4%。

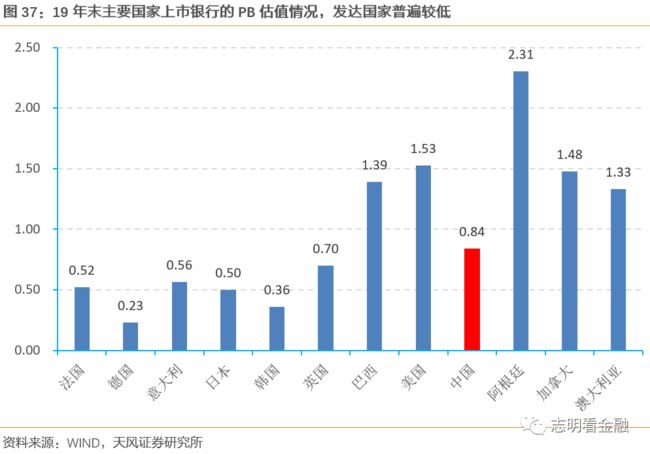

经济发展阶段影响估值水平,发展中国家的上市银行估值较高。相比于已经发展成熟的发达国家,发展中国家的上市银行估值相对更高,盈利能力ROE也相对更高,成长性更好。例如中国、阿根廷、巴西等发展中国家的上市银行估值较高,和其具有较高的盈利能力且经济具有较好成长性有关。美国较高的净息差和盈利能造就较高估值,美国上市银行估值均值为1.53倍PB,在主要国家中相对较高。

中国上市银行估值低于其他发展中国家。19年中国上市银行ROE为11.7%,处于主要国家上市银行中的较高水平。19年末中国上市银行PB估值为0.84倍PB,相对其他发展中国家较低,但略高于部分发达国家。

目前中国银行业估值处于历史最低位。虽然横向比较,中国主要上市银行的估值处于G20上游,但纵向比较,中国银行业估值自15年开始下跌,16-17年处于上升周期,18-19年处于下降周期,截至20年6月9日,银行(中信)PB(LF)为0.72倍,处于历史最低位。

5. 投资建议:息差让利空间不大,低估值机会凸显

(1)ROE差别造就估值分化

ROE差别造就估值分化。19年中国上市银行ROE在主要国家中处于较高水平。ROE和估值呈现正相关,影响中国上市银行ROE水平的因素中,除了净息差水平,还有较低的成本收入比。中国上市银行息差相对发展中国家偏低,但比主要发达国家高一些,由于成本收入比较低,11.7%的ROE在主要国家中处于较高水平。而其他发达国家如日本、德国、英国等,其银行业息差较低,成本收入比较高,导致ROE偏低。美国银行业19年3.31%的息差水平,在G20国家银行业中相对较高,但成本收入比较高,制约ROE水平,19年ROE为10.4%。

(2)中国经济波动较小,银行不良率处于G20国家较低水平

中国银行业不良率在全球总体处于较低水平。19年末发达经济体不良贷款率均值约为1.12%,显著低于新兴经济体的3.17%,和金砖国家的5.65%。银行业的不良率和经济稳定性密切相关,经济大幅度波动常常伴随银行业不良率的上升。发达国家经济体系较为成熟,经济波动性较小,所以发达经济体银行业的不良率较低。中国的GDP增速相对稳定,经济波动较小,因此中国银行业的不良率明显低于其他发展中国家,其不良贷款率的水平更接近发达国家。

(3)中国银行业息差让利空间不大,发达经济体银行业息差偏低

中国银行业息差处于较低水平,让利空间不大。19年末中国银行业贷款基准利率为4.35%,在主要国家的银行业中属于较低水平。当前息差虽然略高于部分发达国家,但低于美国,也显著低于其他发展中国家,息差让利空间不大。

发达经济体净息差普遍较低,美国净息差一枝独秀。发达经济体净息差普遍在1%~2%范围内波动,净息差较低。美国一枝独秀,自2000年的20年间,美国银行业净息差几乎持续高于3%。发达国家中,日本和欧元区的净息差尤为低下,这和其本身利率较低有关。日本的负利率使得净利息收入受到影响,从而削弱银行的盈利能力,对息差产生较大影响。欧元区低利率环境也导致欧洲银行业净息差较低。

中国银行业成本收入比一直很低,19年ROE在主要国家的银行业中处于较高水平。同时当前中国银行业的不良率和净息差较低,资产质量较优,息差让利空间不大。当前银行(中信)指数估值处于历史最底部,伴随经济刺激政策落地,社融增速明显上行,下半年经济或明显反弹,支撑银行股估值上行。个股方面,主推一线龙头—招行、平安及常熟,以及二线龙头—光大、兴业、张家港行,关注江苏、北京、南京、成都和杭州银行等。

6. 风险提示

全球资产质量明显恶化;全球经济严重衰退;息差大幅收窄等。

版权说明:感谢每一位作者的辛苦付出与创作,《Bank资管》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!