人们买保险是为了在风险发生时,能够为家庭遮风挡雨。有些伙伴去买保险时却发现保险产品五花八门,什么大病保险、两全保险、年金险、寿险、意外险、医疗险、分红险、万能险等等,不知道如何入手。

从保险的起源来看,保险最根本的目的是为了解决大风险小概率事件。大风险也就是说当事故发生了,单一家庭无力承担或造成很大的压力;小概率要求其实很容易理解,如果某一类风险发生的概率很大,也就是发生赔付的概率很大,那么直接造成每个人缴纳的保费很多,甚至超过发生事故时保险公司赔付给你的保额,这样就非常没有必要了。所以,我们在选择保险时也应该遵循这两个核心要素,人的一生中满足这两个要素特点的主要就是疾病和身故了。我们最需要的保险应该是在疾病或身故来临时能给我们带来保障,也就是纯保障型产品。

对于那些打着教育、养老、分红等等旗号的保险,本质上都是理财保险,想要理财,国内的理财保险普遍的收益不会那么理想。真的要理财,可以配置完保障后,学点理财知识,都比放在保险产品的好。保障与理财,在家庭风险防范中,孰轻孰重,我们需要考虑清楚。建议大家切切实实选择保障型的保险给家人,这个是解决家人保障问题的关键。这里的纯保障型产品指的是没有教育金,没有养老金,甚至到期不返还保费的保险。

有的伙伴可能觉得不划算了,觉得如果没有出事儿,那交的保费就都被保险公司赚走了(直接消费掉了)。其实不是这样的,风险的概率是一定的,你没有出事儿,有的人会出事儿,交的保费是被拿去赔付给出事儿的人了,而并不是被保险公司吞掉了。大家对于这种保障型的、消费型的险种,需要有一个清晰的认知。从经济角度看呢,这种纯保障型、消费型的险种要比返还型的险种便宜很多,多出来的钱你可以拿去理财啊,得到的比保险公司给你返还的那点钱还要多。

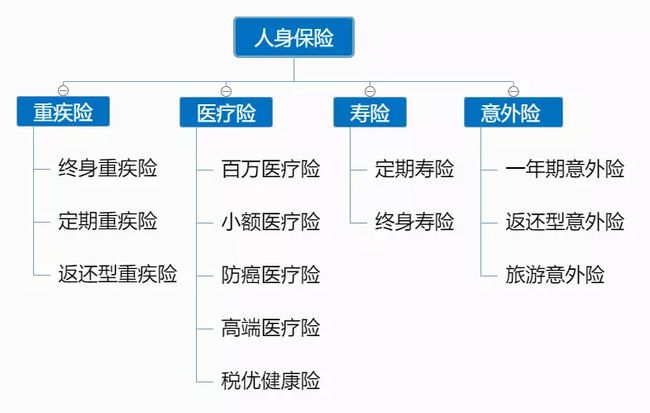

上图为保障型产品的一个分类,刚才说到我们最需要为可能发生的身故和疾病选择保险保障。

首先这里的身故不是说七老八十后的身故,而是年轻时候的身故,退休前的身故,因为这个时候我们作为家庭的主要经济来源,如果发生了身故,对于家庭的影响才是最大的。保障年轻时候身故的保险就是定期寿险。定期寿险责任非常非常的简单,就是挂了就赔钱,而且年轻时候身故的概率较小,所以价格较为便宜。选购的时候同样的保额,谁家的价格便宜,谁家的健康告知比较松,就可以去选择谁家的寿险。而如果是终身寿险,也就是不管你什么时候挂了,保险公司都赔钱,发生概率百分百了,属于大概率事件了,这样的风险是不需要买保险去保障的。因为这样的险种保费就很贵了,保险公司也只是拿你交的保费通过投资理财,最后再返还给你。当然了,如果家庭预算充足,我就是想把交的保费(甚至保额)拿回来,也可以选择这种保终身的险种,这个时候保险就有了资产传承的作用(保险还有避税的特点)。有人可能会说保身故买意外险就好了,花几十块就能十万的保障,很便宜。这就是寿险跟意外险混淆了,要知道意外身故占的比例是非常低的,连百分之十都不到。绝大多数的身故,都是由于疾病身故。所以,我们是需要买寿险才能完全的去规避掉由于家庭经济支柱在退休前身故带来的生活风险。

然后疾病,普通小病我们谁都能承担的起,不符合经济损失大的原则,所以至少要是治疗起来花费很多的疾病,也就是大病。如果生了这种大病,都有什么风险呢,一个肯定是治病花费的钱,再一个就是生病后无法工作的收入损失。治疗大病花费的钱对应的就是百万医疗险;然后得大病后两三年内无法工作的收入补偿就是重大疾病保险。当然,重疾险还可以补充医疗险不能解决的部分,比如康复费、护理费、营养费等等。

对于百万医疗险,有的伙伴可能比较陌生。其实就是针对花费一万以上的医疗费进行报销的险种,也就是说自留风险一万元。这种百万医疗险价格也很亲民,对于30岁的成人来说,价格二百多。但是需要注意一点就是市面上的百万医疗通常都是一年期的,存在停售的风险,我们选购时最好要选择大一点的保险公司(对于长期险来说则不必考虑这点,长期险相当于一份长期契约,一旦生效保险公司是必须要去履约的),考虑到它不会赔穿或者即使赔穿也不会停售。目前支付宝人保健康新推出的好医保长期医疗,保证6年续保,性价比非常高。

对于日常的门诊来说,通常自己承担就可以了,如果去买保险的话,保险公司也知道这个发生率特别高,所以这种保险的保费一定会变得比较高。有人说社保就是这样的险种啊,门诊可以报销。要知道社会保险是国家福利,商业保险是保险公司经营的。如果很想转移这部分风险的话,那就买个保额相对小一点的价格可以接受的医疗险,这种产品也是很多的。

重疾险可能大家听得比较多了,由于它是花费最多然后也比较重要的险种,我们放在文章最后详细介绍。

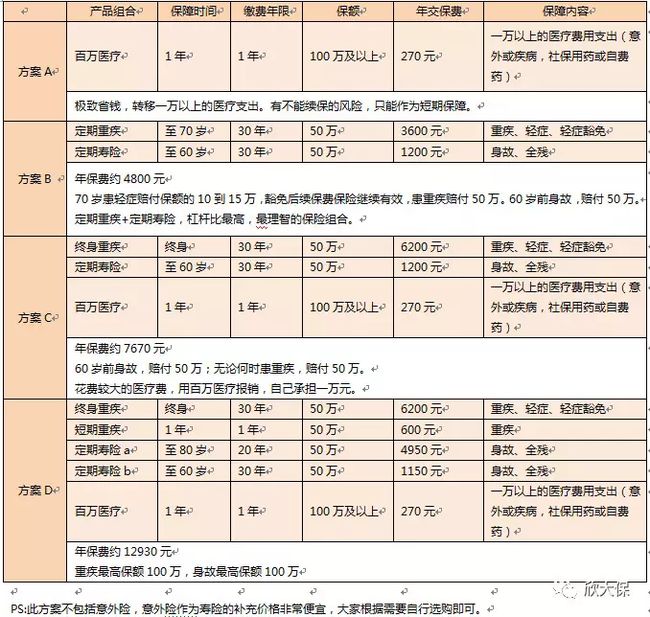

综上,我们最需要购买的保险有百万医疗险、重疾险、定期寿险三大类。大家根据自己的需求组合选购就好了,这样就形成了一个最符合自己的保险计划。市面上有很多保险的保障是一个“全家桶”,也就是通过一张保单,涵盖了重疾、寿险、意外、医疗。大家最常听说的主险是终身寿险,附加重疾险,还必须捆绑附加长期意外险或者附加类似一年期的医疗险、意外险等。这样的产品看起来全面,实则存在非常多的bug,这类保险我一般不太建议大家购买。下面我以30岁成人为例做了几份保险组合例子,供大家参考。

下面重点说一下重疾险的选购:

a.病种不需要多,常见的25种重疾,已经覆盖了98%以上的风险。多增加病种,意义不大。

b.保额一定要高, 重疾险保额,至少保证是个人年收入的2-3倍,最好5-10倍。

要知道,患了重疾,不能工作,没有收入来源。但治病需要花钱,陪护需要花钱,康复需要花钱...如何把保额做高?长险+短险组合,以终身重疾险为基础,搭配定期和短期重疾。要保证在最重要的年龄段(30岁—60岁),保额足够高,又能节省保费。

想要了解更多实用保险知识,请关注微信公众号——欣大保