有友的股价涨了很多,但它的凤爪却不好卖了

如今的资本市场,吃货俨然成为日趋重要的一股力量。在消费升级的背景下,食品饮料板块牛股频出,绝味食品(603517)、洽洽食品(002557)等企业的股价屡创新高。受此刺激,去年以来休闲食品领域的一干企业纷纷谋求上市,2019年成为零食企业“上市元年”。

然而,并不是每一个加拿大人都是白求恩。去年5月上市的有友食品(603697),上市首年就陷入营业收入同比下滑的境地,其主销产品泡椒凤爪销量下滑幅度超过20%,让其“凤爪第一股”的名号颇为尴尬。

刚刚过去的一季度,有友食品的销售及业绩情况更加糟糕。财报数据显示,公司一季度主营收入及净利润再次双双下滑。在宅经济不断走红的背景下,有友品牌不只是鸡爪卖的不好,花生、竹笋产品滞销情况更加严重,存货金额增长过亿元。

1

上市首年收入下滑 凤爪销售受涨价因素影响

上世纪90年代中期,重庆的一家主打泡椒菜的酒店老板鹿有忠无意间将鸡爪放入泡椒坛子中,意外创造出与卤制鸡爪不同口味的产品:泡椒凤爪。

1997年,鹿有忠正式创立有友食品厂,欲将泡椒鸡爪大规模生产。2001年,鹿有忠取得了泡凤爪的发明专利,成功解决了把散装做成袋装食品的保鲜问题。此后,“有友泡椒凤爪”开始从重庆走向全国,销量一度突破2.8万吨。

2018年,有友食品营业收入突破11亿元大关,公司产品线也延伸至火鸡翅、豆干、花生、调味品等领域。2019年5月8日,有友食品正式在上交所主板上市,成为了资本市场的“凤爪第一股”。

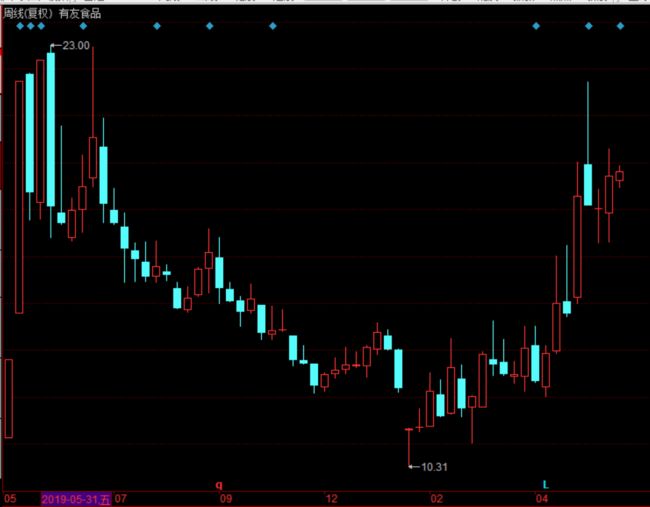

作为二级市场休闲食品板块的新兵,有友食品一度被视为下一个绝味食品,鸡爪与鸭脖似乎也具有某种类似性。然而,上市之后的有友食品股价在经历过首月的新股炒作后,就陷入了长达9个月的调整之中。2020年2月,公司股价最低跌至10.31元,“成功”跌破上市首日开盘价(11.33元),让众多投资者大跌眼镜。

业绩低迷成为有友食品股价不振的主要原因。公司去年半年报主营收入及净利润的双双下滑,就预示有友食品2019年业绩将遇到很大的挑战。

4月28日,有友食品披露的年报数据显示,公司在2019年实现营业总收入10.08亿元,同比下降8.44%;实现归母净利润1.79亿元,同比增长0.48%。自2016年以来,公司主营业务首次下降。

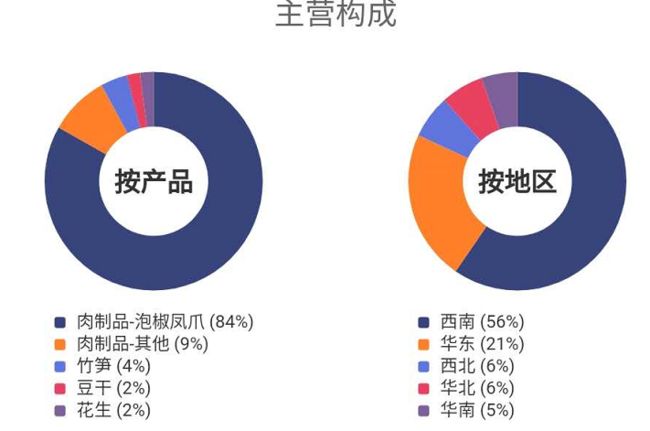

从收入结构上,有友食品目前形成了肉制品、豆干、花生、竹笋以及调味品(其他)等五大产品系列。2019年,公司泡椒凤爪收入占比达到84%,鲅鱼、猪皮等其他肉制品占比为9%,竹笋、豆干、花生等素食产品占比均不足5%。

从区域来看,有友食品主要收入来源还是集中在公司的大本营西南地区。西北、华北及华南区域收入占比占比分别为6%、6%和5%。也就是说,泡椒凤爪虽然从重庆走向了全国,但对重庆及西南地区依旧十分依赖。

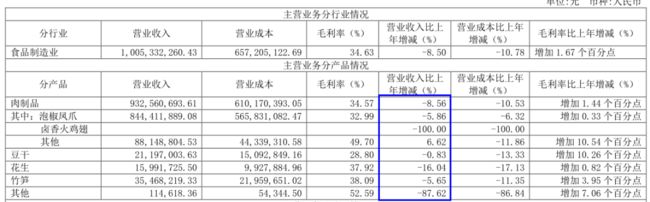

分销售金额上看,公司上述五大系列产品悉数下滑。其中,主导产品泡椒凤爪销售额为8.44亿元,同比下滑5.86%。有友食品表示,公司于2018 年9月针对不同品类及规格的泡椒凤爪系列产品进行了提价,终端市场需要一定时间消化涨价冲击。

颇为意外的是,有友食品业绩还受到了贸易关系紧张的“直接影响”,公司卤香火鸡产品被迫停产。

年报披露,公司火鸡翅原料来源于美洲市场。受此影响,火鸡翅的市场供应量急剧减少且极不稳定,因而公司在2019年度暂停了火鸡翅产品的生产与销售,同比影响销售额约4000万元,产品下滑幅度达到100%。

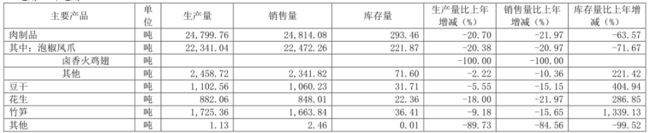

通过上图可以看出,除卤香火鸡翅之外,公司花生、调味品等产品下降度均超过泡椒凤爪,这让有友食品对单一产品收入依赖度进一步提升,并引发了投资者对其收入结构的担忧。

自上市以来,有友食品就因为收入结构的单一问题而饱受质疑。数据显示,2016-2018年,公司泡椒凤爪占营收比重分别为76.27%、79.45%和81.63%,呈现明显上升趋势。

显然,有友食品对这一问题也有着清醒的认识。公司在招股书承认,泡椒凤爪产品的优势行业地位为公司在品牌、声誉、竞争力等方面带来了明显的规模效应,但从公司长远发展考虑,这种较为单一的产品结构使公司面临一定的经营风险。

为此,有友专门制定了“2+3+3”新品研发目标,即“每年至少推出2个新品、储备3个研发新品、进行3项工艺改进”,来进行产品的多元化布局。

资料显示,自2016年以来,有友相继研发了五香带鱼、孜然鱿鱼等新品。公司官网信息显示,公司目前共有凤爪、海鲜、皮晶、素食、卤香以及调味品等六大系列产品。其中,凤爪产品除了山椒口味之外,还有开发出椒香凤爪、酸菜凤爪等新品种。

然而,从年报数据上看,这类新品销售却不甚理想。其中,除泡椒凤爪以外的其他肉制品销售金额整体下滑5.86%,销售量同比下滑10.36%。

公司产销量明细表数据还表明,有友食品豆干、花生、竹笋等产品在销量下滑的同时,库存量较上一年同期大幅增长,其中竹笋库存增幅达到1339%。显然,公司素食类产品不仅有销售下滑的问题,还存在产品滞销的问题,情况远比鸡爪严重。

相对来说,有友食品泡椒凤爪虽然销售量同比下滑幅度也达到20.97%,但库存量也在降低。但是,由于产品提价因素,鸡爪产品在总收入中的占比再次提高到83.73%,有友食品对单一产品的依赖度愈发严重。

目前的食品领域的竞争非常激烈,网红爆款产品看似层出不穷,但背后也需要强大的研发投入及推广支持。有友食品想要再打造出一款与泡椒鸡爪类似的畅销产品,恐怕还需要时间的积累。

与年报同日发布的季报数据显示,有友食品今年一季度营收、净利润继续呈下滑态势。其中,公司实现营业总收入2.1亿元,同比下降12.03%;实现归母净利润4109.55万元,同比下降9.53%,这也是公司净利润自2018年以来单季度最大跌幅。

疫情的不期而至,让国内众多行业深受影响,而宅经济却意外受益。与此同时,洽洽食品等多家休闲食品领域公司线上销售大增,充分受益于宅经济的不断升温。

财报数据显示,洽洽食品2020年一季度实现营收增长10.29%,净利润大涨30.78%。其线上渠道销售的爆发,成为业绩增长的关键。

然而,同为休闲类食品,有友食品却完全没有从宅经济中有所获益。业内人士指出,这与其目前失衡的渠道结构不无关系。

在国内电商销售高度发达的今天,有友食品收入仍然主要依赖于线下的经销商渠道。年报数据显示,2019年公司线上销售占比仅为1.68%,线下收入占比达到98%以上。在街边店铺等传统渠道纷纷关门停业的一季度,有友食品销量所受压力可想而知。

截止到2020年3月31日,有友食品存货金额高达2.31亿元,较上一年同期超过1亿元,创出公司有史以来最高纪录。显然,疫情对有友食品的影响不只在于公司当期业绩方面,公司产品可能遭遇的滞销问题更不容忽视。

通过年报所披露的产销量明细表可知,公司豆干、花生及竹笋产品库存同比增长幅度分别达到221%、404%、1339%,成为产品滞销的重灾区。

公开资料显示,有友食品袋装产品的保质期只有200天,相当于六个月的时间。

实际上,公司库存金额在2019年末就已经达到2.29亿元的历史新高,而这一金额又在2020年一季度继续保持上升趋势。因此,接下来的二季度,将是有友食品处理库存问题的关键时期。

今年2月以来,有友食品股价已经创出接近90%的反弹,但公司基本面却没有明显变化。而若公司大规模的处理库存积压产品,又将对其二季度的业绩产生影响。作为中小投资者来说,对此似乎要保持一份必要的谨慎。

▲长按二维码识别关注

我就知道你在看!