?解密低风险投资的真真假假

导读:高风险获得高收益,低风险获得低收益,似乎是投资中的“常识”。我们刚入行做投资,都会听到一句术语:“盈亏同源”。甚至许多人只看收益,不断在高风险的投资中“搏杀”。然而,通过大量的数据研究,我们竟然发现低风险投资部仅仅风险低,而且收益率很高。

今天分享的是AQR的深度报告,他们从各个方面把BAB(Bet Against Beta)策略进行了回撤,发现这种低风险投资在不同年份,不同资产中都获得了很好的风险调整后收益。本文从五个真相和五个误解的角度,和大家分析低风险投资的好处。我们对本文做了翻译,也希望给大家带来帮助!

译者:刘颖锡,娴子酱、云开

解密低风险投资的真真假假

主要结论:

1、低风险投资策略,无论看是样本内还是样本外表现,在历史上都实现了较高的风险收益比;

2、低风险投资策略适用于各类资产投资,包括股票,政府债券和信用债等;

3、统计学的风险量化指标(如beta系数)和侧重基本面的风险量化指标(如盈利的稳定性)都可以用来衡量低风险投资。

观点摘要:

低风险投资策略在过去的十年间在市场上得到了很大的关注。这篇文章试图阐释关于低风险投资策略的5个事实以及市场对它的5个误解。

5个事实:低风险投资策略 1)在历史上获得显著的收益率;2)样本外结果显著有效;3)在不同国家和资产间同样适用;4)它有经济理论的支撑;5)该策略在市场下行时收益率可能为负。

5个误解:1)低风险投资策略相较于基于其他风险因子溢价模型的策略收益表现偏弱;2)组合的表现很大程度上受个别类债券行业的影响;3)该策略受交易成本影响较大且只适用于小盘股投资;4)太贵以至于未来很难实现高收益;5)CAPM风光不再,低风险投资策略当然也黯然失色。这句话其实是自相矛盾的,如果CAPM理论被抛弃,那么低风险投资策略更应该大放异彩。

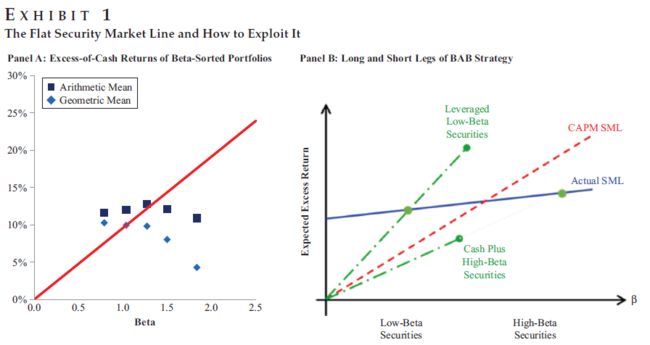

图1:低风险(Beta)的收益率要优于高风险(Beta)投资

从简单的字面意思看,低风险投资策略就是买预期风险小的证券。同其他风险因素模型相比,低风险投资策略在历史上都实现了较高的收益表现,它同样有经济理论依据,而且无论是基于哪种风险量化指标来衡量,或是考虑交易成本和剔除小市值股票,其收益表现都十分亮眼。

关于低风险投资策略最早的文献来源于Black, Jensen and Scholes (1972) 提出的‘平滑的证券市场线’概念。他们发现当把股票按照风险大小(贝塔系数)分类,他们的长期平均收益率相差甚小。这个发现似乎有违CAPM的思想,因为如果CAPM理论是正确的话,预期的超额收益率和风险应该是正向关系的。

那该如何解释这个现象?我们可以这样想:假定组合中有低风险股票和高风险股票,分别对应贝塔系数0.5/预期超额收益率10%和贝塔系数1.5/预期超额收益率12%。理性投资者的交易策略应该是买入好的,卖出差的来获取套利机会。基于风险收益比,我们假设买入1美元的低风险股票,卖出1美元的高风险股票,那么预期超额收益率为10%-12%=-2%,这就意味着我们将赔钱。这个策略的问题在于,低风险资产的收益不单单体现在资产回报率上,而是更多地反映在降低组合风险上。

那么应该如何正确操作以获利呢?正确的做法是买入1个beta的低风险股票,卖出1个beta的高风险股票。也就是我们买入2美元的低风险股票,卖出0.67美元的高风险股票,从而获得2*10%-0.67*12%=12%的收益率。这个策略叫做betting-against beta (BAB押注贝塔策略),当实际的证券市场线较CAPM的理论线更平滑时,这个BAB策略就十分有效。

除了BAB策略,我们也可以采用只买入一个低风险股票的组合,降仓或是避免高风险股票的策略才实现低风险效应。其目标不在于跑赢市场,而是试图以更低的风险获得市场收益水平。

这种低风险效应产生的套利机会为什么能持续存在?Black在1972年提出‘杠杆限制’理论来试图解释这个现象;而行为学理论认为投资者往往出于博运气的心态,愿意高价买入高风险股票。还有的学派认为风险衡量指标的不同,也就是会计视角下的经济基本面风险而非以收益衡量的计量统计风险的差异,是造成该现象的原因。

研究方法和数据:

就如我们之前说的,低风险投资策略简而言之就是买入低风险股票,卖出高风险股票。风险衡量的标准有以收益衡量的计量统计风险(如贝塔系数,波动率,相关系数)和基本面风险(如盈利质量,公司质量等)。在模型里,我们引入了6个计量风险因子和4个基本面风险因子,并对1931年以来美股月度计量风险因子数据和1957年以来基本面风险因子进行排序然后基于因子模型构建组合。

策略一是基于Frazzini和Pedersen (2014) 计量风险BAB理论,每个月依照因子排序变化,买入低贝塔值股票,卖出高贝塔值股票并且保证组合的市场中性(零贝塔)。

策略二是基于SMR因子模型。SMR模型同样是依照因子排序变化,买入低贝塔值股票,卖出高贝塔值股票;但不同于BAB, 它并非市场中性,而是市值中性(买入卖出同等价值的股票)。具体来讲,基于French和Fama(1993)的权重选择设计,我们以价值加权的方法分别在小盘股和大盘股两个市场中买入30%最低风险的股票组合,卖出30%最高风险的股票组合然后计算组合的平均收益率。

策略三是BAB和SMR的结合体—SMRMN因子模型。他沿用了BAB中市场中性的策略和对计量风险因子排序的方法,但是借鉴了SMR模型中保持低风险和高风险股票在组合中各占30%价值权重的方法,便于我们区分前面两个模型中因为决策设计的不同而受到的不同影响。

其他的计量风险因子模型还有基于相关系数的betting-against correlation (BAC策略,也就是保持组合中相关系数中性,而非贝塔系数中性),基于个体波动率的idiosyncratic volatility (IVOL策略)和基于最高日收益率的maximum recently daily return (MAX策略)。BAC同样是市场中性,而IVOL和MAX沿用SMR市值中性的思想和French和Fama对权重选择的设计。

对于基本面风险因子的选择,我们参考Asness, Frazzini和Pedersen (2019)的方法,挑选出了四个有代表性的指标:QMJ(基于16个指标计算出的综合衡量指标并计算出数列中最优和最差的差值),盈利能力,成长性和安全性。具体构建沿用了SMR市值中性的思想和French和Fama对权重选择的设计。

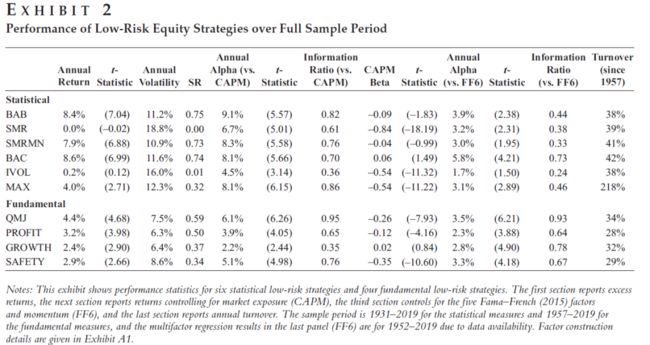

事实一:低风险比高风险资产实现更高的风险收益比。

图二显示了不同策略的历史超额收益率,阿尔法收益(相对于CAPM 阿尔法),阿尔法收益(相对于French and Fama五因子模型加动量因子模型的阿尔法),夏普比率,信息比率以及收益的显著性。结果显示所有策略均实现正的阿尔法收益;除了SMR和IVOL,其余策略均实现了显著的正年化收益;但前两者依旧获得正的阿尔法收益。这其中的差异来源于组合的负贝塔值(SMR beta为-0.84,IVOL beta为-0.54)。

接下来的分析我们着重以BAB策略作为低风险投资的代表。

图2:Bet Against Beta(BAB作为买入低弹性股票)策略年化收益率最高

误解一:低风险因子收益溢价低于其他传统因子收益溢价

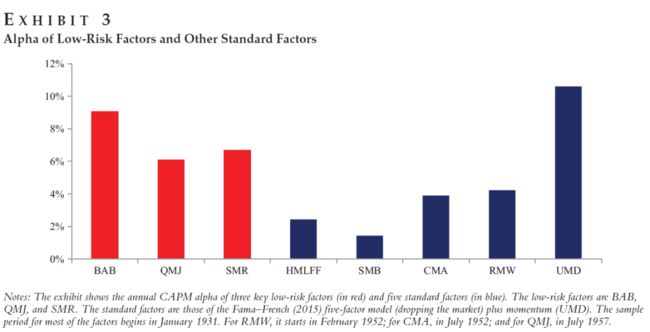

人们会很自然的比较基于低风险因子模型和基于其他传统多因子模型构建的组合收益率表现的不同。我们因此分别构建了BAB, QMJ和SMR组合,并和French and Fama 的五因子中的价值因子(High-minus-low or HMLFF),市值因子(Small-minus-big or SMB),投资风格因子(Conservative-minus-aggressive or CMA),和盈利能力(Robust-minus-weak or RMW)除去市场因子,外加上一个动量因子(up-minus-down or UMD)所构建的组合相比较,从1957年后的样本数据中分析我们可以发现BAB, SMR和QMJ三个低风险策略均实现了最高的CAPM 阿尔法收益(这里我们排除了UMD动量因子 策略,因为此策略需要高于其他策略2.5-4倍的交易量,图中的收益率未考虑各种交易成本)。

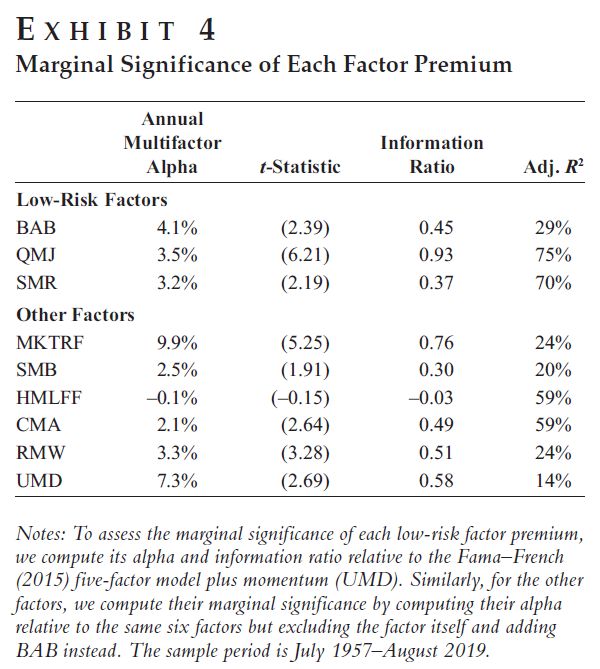

考虑到不同因子间的相关性,我们如图三所示,用多元回归模型来建立每个因子同市场因子及其他因子的回归方程,结果显示除价值因子外,其他因子均实现正的阿尔法收益;而低风险因子的阿尔法收益率都超过3%。

图3:低风险投资的超额收益

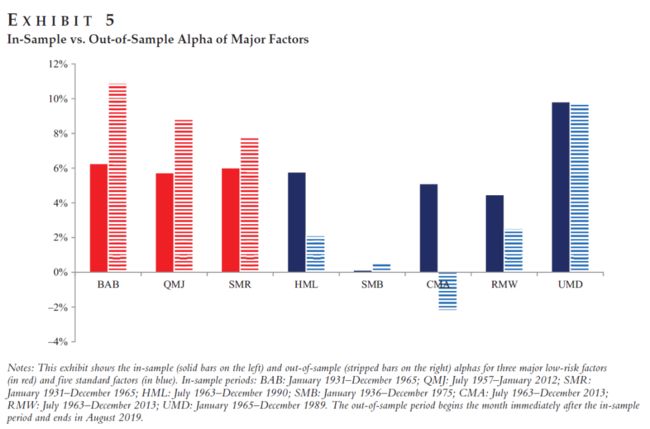

事实二:低风险因子的溢价在样本外仍表现显著

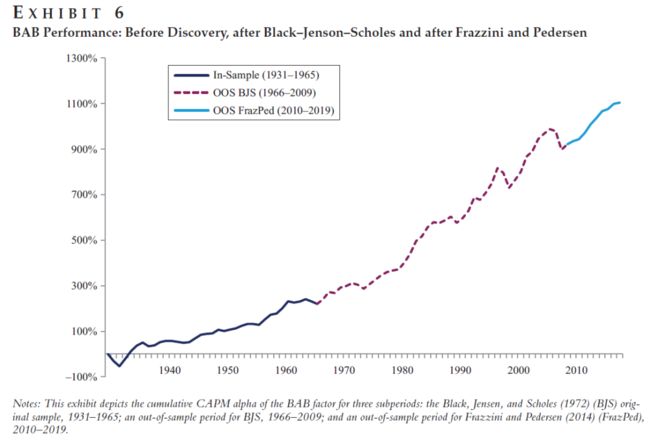

人们往往会认为这种套利机会会很快被消化,或者低风险策略的优异表现是基于数据挖掘;这样的观点使得样本外数据检验(OOS)变得尤为重要。如图五所示,样本外数据期间显示该策略表现甚至优于样本内数据期间。图六显示了BAB模型下组合的累计CAPM阿尔法收益,Black, Jensen and Scholes (1972)(BJS)的原始样本期间为1931-1965,和BJS样本外期间1966-2009,以及Frazzini and Pedersen (2014) 样本外期间2010-2019。可以看到样本外期间的变化对于结论没有影响,低风险策略组合在样本内外均展现了优异的表现。

图4:不同因子的溢价值,包括信息比例

图5:样本内外各因子的阿尔法收益比较

图6:长期看BAB策略的收益率惊人

误解二:低风险策略更似押注特定行业,如类债券行业

虽然有说法认为低风险股票投资仅在一些稳定的特定行业中表现优秀,但是实际并非如此。BAB(市场中性)策略同样适用各行业之间以及行业内部。Asness, Frazzini,和 Pedersen 2014年的研究发现,通过研究1926年至2012年美国49个行业的样本数据,BAB策略夏普比率为正。此外从1980年往后的全球数据来看,BAB策略在全球大部分行业中的夏普比也是大于零。如果不采用我们在本篇文章中的行业中性原则,BAB策略的收益率会更高。

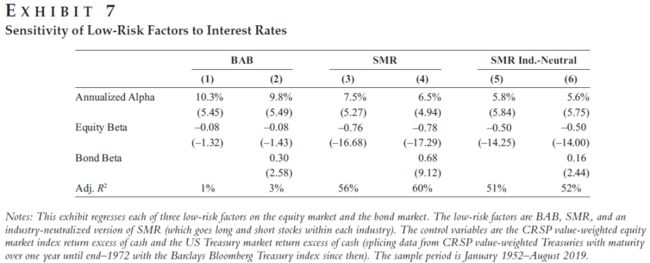

人们会把低风险行业联想到低风险资产如债券,进而会认定低风险策略会对利率表现敏感而且低风险策略只会在债券的牛市表现优异。图6所展现的明显的上升趋势能够显而易见地驳回这个观点,而且通过回归模型分析我们也发现尽管该策略对利率有一定敏感性,但不会改变投资的长期阿尔法收益。图7显示了基于三个低风险策略的一元和二元回归模型,因变量分别为三个低风险因子BAB, SMR,和行业中性的SMR (在同一行业中买卖股票),自变量为股市(CRSP股指收益剔除现金)和债市收益率(1972年前美国超一年期国债收益率剔除现金和1972-2019 Barclays Bloomberg Treasury index剔除现金)。样本期间为1952年1月-2019年8月。我们看到三个策略都呈现了利率敏感性,但行业中性的低风险策略对利率敏感性明显减弱。在所有的回归中,三个策略均实现了显著的风险收益比。

图7:低风险策略对利率的敏感性

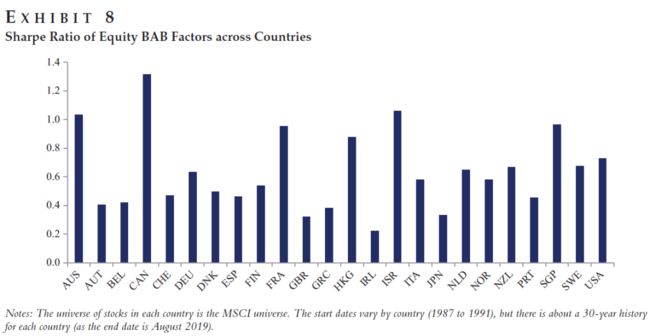

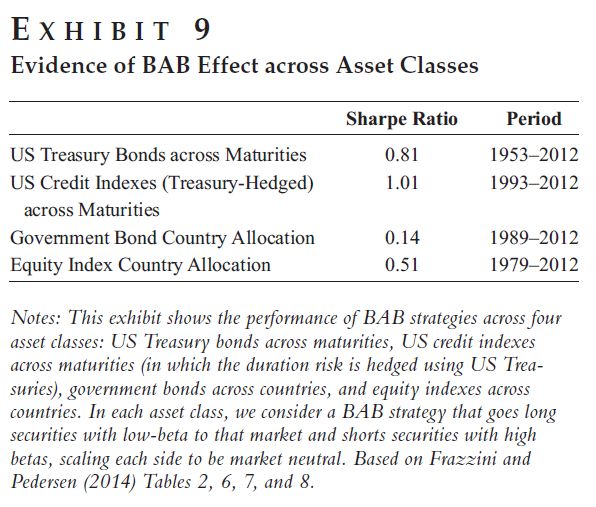

事实三:低风险投资策略在不同国家和资产间同样适用

Frazzini andPedersen (2014) 研究发现BAB策略全球适用,图8基于他们的分析展开,把研究期间延伸到2019年,同样发现该策略在所有国家的研究中都实现了6%-20% 的CAPM阿尔法收益。Asness, Frazzini, and Pedersen (2014)发现QMJ策略在22个样本国家中获得超额收益并且呈现贝塔系数为负值。

Black, Jensenand Scholes在1972年首次提出股票市场存在低风险效应,随后一系列的研究发现该效应在很多资产类别中同样适用,如美国国债,企业信用债,政府债券等。这个策略在债市的操作就意味着买入短期债券,卖出长期债券。这个策略看似行不通,因为主流观点是由于期限溢价的存在,长期债券的收益率应该高于短期。我们的解释是这两者其实不冲突,期限溢价同时存在于短期和长期债券,而且期限越长,溢价越高。但是由于期限溢价上升地过于平坦,导致证券市场线斜率较低,因此短期债券反而可以获得更高的风险收益比。平滑的证券市场线让低风险投资策略在债市的应用同样有效。

图8:全世界低风险策略的夏普比例

图9:BAB策略在跨资产类别的效果

误解三:CAPM和低风险投资都无效,不可兼得

稳健的资产定价因子(CAPM)不仅在资产类别和市场中表现稳健并且有强有力的经济学基础。所以考虑低风险投资的经济学基础显得尤为重要。从以下两个方面论述:1.Fama and French (1992, 1993, 1996, 2004,2016)的研究发现资产定价模型无效,例如2016年的论文中说明,资产定模型预测,平均超额收益率与β之间的关系斜率是平均超额市场收益率,然而实际上二者无关。2.低风险股票在Fama- French五因素模型中是不存在超额收益的。但这两句话是矛盾的。如果说CAPM无效因为SML的斜率太平,那么低风险投资则是盈利的。

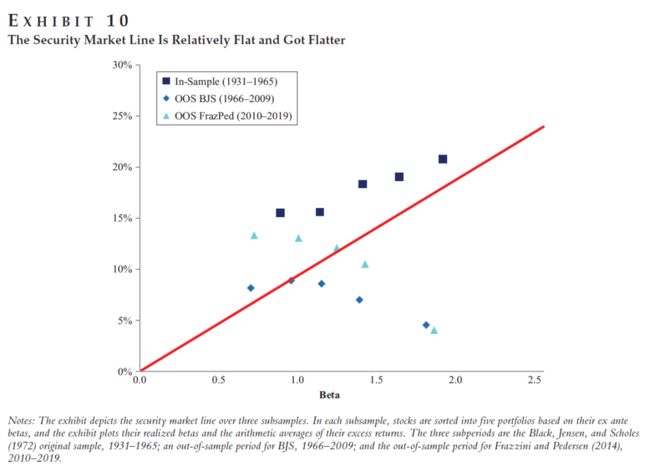

为了便于理解,我们可以从图表1和10中曲线进行分析。相同的贝塔(风险)的股票的平均超额收益率是一样的。所以,资产定价模型表示:证券市场线(SML)是从原点开始向右上倾斜的直线(如图中红线所示),相对比较平稳的SML表明的是一种交易机会,我们可以利用这个效应加杠杆买入低风险的股票卖出高风险的股票。而且从图10可以看到随着时间的推移,低风险效应越来越明显。

图10:随着时间推移,低风险效应越来越明显

实际上,Fama- French的表述遭到误解。虽然他们在2016年研究中发现CAPM是无效的并且低风险的组合在五因素模型中有很少的超额收益,并不表明低风险收益组合不盈利。实际上,低风险效应可以被盈利能力(RMW)和投资(CMA)解释。加入动量(momentum)的Fama- French五因素模型中,BAB有显著的阿尔法(图4)所以说,CAPM模型无效和低风险投资无效不可兼得,要么1)CAPM有效;要么2)BAB策略存在超额收益。故,所有证明CAPM无效的证据都可以证明BAB的有效性。

像任何有影响力的研究一样,低风险效应也受到几次批评,主要在上述中的1)和2)中的类别中。Fama- French试图说明2)BAB不存在超额,但Cederburg and O’Doherty (2016)则试图证明1)CAPM是有效的,他们提出BAB策略实际上是一个随着时间推移的贝塔,他们构建了一个随着时间变化的贝塔因子,并无法拒绝结果显著。但是他们的一个弱测试结果很难令人信服,随即就被2018年Liu, Stambaugh, and Yuan 证明低风险效应无法用有条件的CAPM解释。

事实四:虽然CAPM无法作为低风险收益的经济学基础,但其他经济学原理可以

虽然资产定价模型理论不支持低风险投资,但是杠杆约束理论(Black 1972;Frazzini and Pedersen2014)和彩票偏好理论(Barberis和huang,2008)是可以支撑并解释低风险效应。

杠杆约束理论会限制了投资人通过加杠杆的形式来完成交易,比如无法达成交易。假设必须完成交易,那么在次要选择下,投资人则会选择风险高一些的资产用于达成交易,这种额外的对于风险资产的需求使得资产的价格更贵,同时如果受杠杆约束的投资者放弃了更安全的证券,那么这些证券就会变得便宜。这也就解释了低成本策略高收益的来源。

彩票偏好理论则假设投资者有行为偏差,使他们更喜欢提供胜率小但高回报机会的证券,就像彩票一样。这类投资者尤其希望有机会获得巨额回报的证券,比如生物科技类股在药品审批消息传出后反弹。一般来说,他们可能更喜欢正偏态或高波动性的股票。根据这一理论,此类投资者的需求推高了风险股和彩票类股票的价格,这意味着此类股票的未来回报率较低。

Asness等人在2020年试图为着两个理论找到证据,但是他们只对杠杆限制理论做了很好的论述,杠杆约束理论杠杆约束的理论得到了关于基础机制的直接证据的支持,后续也有不少研究证实了杠杆约束理论、组合和收益的关系。

误解四:低风险投资策略对交易成本非常敏感而且只适用于小市值股票

在文献中能够很好解释的因子通常忽视了流动性相关的问题,最后导致可操作性不强。所以,大部分的因子讨论在实际操作层面都会集中在交易成本上,主要体现在交易量和流动性两个方面。

1、低风险投资策略可以适用于适度交易量的投资。目前所有涉及的低风险股票策略除去最高值200%,月成交额大部分在40%左右。作为对比,标准Fama- French因子的交易量是26%、动量是100%。因此,除了200%的最高值无法实现之外,BAB和其他低风险因子均处于可实现的范围。更重要的是,未来可以通过一系列的手段来降低风险策略的交易量,比如通过更精准的贝塔估计、更长的估计窗口和更少的调仓平衡(低风险的股票更倾向于稳定于低风险,从而减少换手率。)

经过测算,在美国市场使用BAB策略,既定8.4%长期平均收益和38%的月度换手率,盈亏平衡交易成本远高于100bp。(这个结果远远超过Frazzini, Israel和Moskowitz (2018)估算的10-20bp的成本。)所以,实操过程中,BAB策略的整体表现会比在文献论述的过程中多多少少受到一些影响。

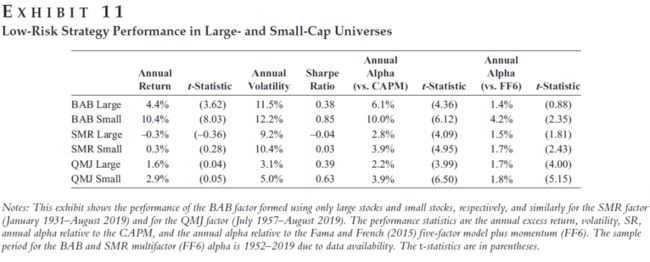

2、低风险策略不受制于流动性的影响。从图表9可以看出,国债和国家股票权益指数的表现都很良好;考虑到个券层面,我们分别测试了小盘股和大盘股的表现。表11则列示了BAB、SMR和QMJ策略在大小盘股的表现。可以看出来,三个策略表现都不错,且都是可以实现的,但在小盘股中表现更加优秀。为此再对样本外和样本内做了两个子样本进行测试,结果还是一样。

总之,低风险策略如BAB相比于其他标准因子并不对交易成本敏感,既有适度的交易量且不受制于股票流动性的影响。

图11:大小盘股的低风险策略表现

误解五:低风险投资对交易成本特别敏感,而且只适用于小盘股

这些因子在纸面上看起来效果很好,但有些人会从流动性相关的角度来评判它,好像这种机会在实践中用不上似的。他们的评判往往包含以下两个方面:(1)这个策略的换手率如此之高,交易成本可能会抵消其账面收益,或者(2)这个策略只在流动性较差的证券(如小盘股)中有效果,这意味着交易成本很高,所以无法大范围利用该策略。

对第一个问题,我们注意到,低风险投资可以在换手率一般的情况下实施。我们研究的所有低风险股票策略的月换手率都在40%左右或更低,只有Max的换手率在200%以上。相比之下,标准Fama–French价值因子的换手率为26%,momentum的换手率为100%。因此,BAB和其他低风险因子的换手率水平显然是可操作的,只有Max是例外,Max可能并不实用。

重要的是,通过增加风险测度的稳定性(例如使用更准确的beta估计值、更长的估计窗口或不太频繁的再平衡),进一步减少低风险策略的换手率也很容易。而且,这些策略换手率低也很容易用直觉来解释:现在低风险的证券,下个月往往仍然风险很低,所以投资组合的换手率也比较低。

我们估计,在美股中使用BAB策略,盈亏平衡交易成本(给定8.4%的长期平均溢价和38%的月度换手率)远远高于100个基点。这轻轻松松就超过了Frazzini,Israel和 Moskowitz (2018年)估计的10至20个基点的交易成本,这表明,即使依样画葫芦地应用BAB策略也会带来净利润。如前所述,在实践中,BAB策略的总业绩损失有限,换手率可能会降低。

至于第二个问题,我们注意到,无论证券的流动性高还是低,低风险策略往往都有效。例如,表9中显示了国债和股票国家指数的强劲表现。回到个股上,我们可以分别查看小盘股和大盘股的表现。表11显示了BAB、SMR和QMJ在大盘股和小盘股中的表现。我们看到,这三种低风险策略在大盘股和小盘股中都有显著的CAPM alpha,这再次表明这些策略实际上是实用的。然而,所有策略在小盘股中都表现得更好,就像大多数因子在纸面上的表现一样,可能是因为beta的差异更大,套利的限制更多。我们对两个子样本重复此表,发现样本内和样本外的结果类似。

总而言之,像BAB这样的低风险策略并不比其他标准保险对交易成本更敏感。相反,BAB的换手率适中,无论证券流动性高低都有效。

事实五:市场下跌时,低风险投资可能会赔钱

这种说法的准确性取决于投资组合的设计,因为市场低迷期间的表现,关键取决于你考虑的策略类型:

1、beta中性策略(beta-neural):像BAB这样的策略,目的是利用低风险效应,但它们本身的风险不一定低,而且也不是对冲市场低迷的工具。BAB做多做空和市场风险是相等的,所以BAB在牛市和熊市中表现良好的可能性是相等的。换句话说,假设BAB被成功地调整为市场中性了,那么BAB在牛市或熊市中亏损的可能性也是相等的。

2、零额投资策略(Dollar-Neutral):像SMR这样做多和做空名义风险敞口相等的策略,市场风险敞口为负。这意味着在市场下跌时,这类策略可望表现良好。当然,这样的策略预计会在市场上涨的时候表现不佳,不会提供显著的正向超额回报。因此,这样的策略在实践中很少被采用;它们通常是以简单的方式分析alpha(而不是超额回报)的统计工具。关于低风险因子的长期平均回报率较低的看法,通常是基于对SMR之类降低风险的策略的分析,而不是对BAB之等提高回报的策略的分析。

3、只做多的策略:只做多的策略就是简单地买入低风险资产,而忽略(或减持)高风险资产。这些策略被认为是防御性的,因为它们的市场beta系数不到1。因此,在市场严重低迷时,只做多的低风险策略预计也会亏损,但亏损程度低于整体市场。换言之,在熊市期间,这样的防御性策略有望跑赢大盘。

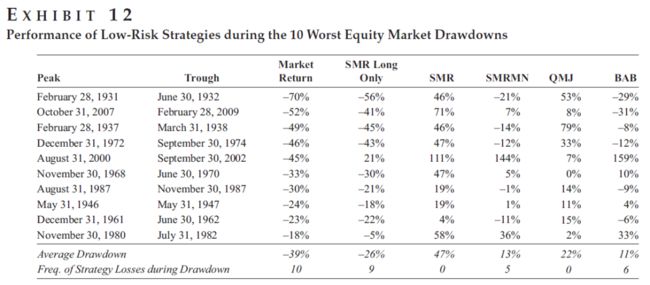

在这个前提下,我们来研究一下自1931年以来美国股市10次最严重下跌期间各种策略的表现。

表12显示了整体市场和六种不同的低风险策略在10次熊市表现。

首先看看只做多的SMR版本:这一策略在大多数股权下跌期间都出现了亏损,但正如预期的那样,每种情况下的亏损程度都低于整体市场。前面已经解释过,出现这种状况也不足为奇,因为只做多的SMR版本的市场beta系数约为0.6,但有点令人惊讶的是,这种只做多的策略在其中一次熊市中竟然避免了亏损,即科技泡沫后的那次。

多空SMR策略(第三列)的净beta系数为-0.8左右(因为它是一种美元中性策略,做多低beta,做空高beta),所以它在所有10个熊市都能赚钱也是不无道理。市场中性的变种SMRMN(第四列)抬高了低beta系数的股票,在空方和多方有类似的、互相抵消的beta系数,因此它在其中五个熊市中上涨,另外五个熊市中下跌也不奇怪。

QMJ策略(第五列)有一个较小的负beta系数,因此人们预计它在熊市中会更经常赚到钱,但它在10个熊市中表现得出人意料地一致;或许它也受益于安全投资转移(Flight toQuality)。最后,市场中性的BAB策略(最后一列)预计会和SMRMN类似,而且确实也差不多(四次上涨,六次下跌)。

总体而言,所有策略在熊市的表现都与其市场beta系数一致。从数据来看,在1987年10月和2008年9月那样的市场暴跌中,出现糟糕结果的可能略大一些,这反映了“beta压缩效应”,即所有股票的跌幅似乎相当。一个相关的假设指出,低风险溢价可以完全由下行风险来解释(Schneider,Wagner和Zechner 2016)。然而,Asness等人(2020)的研究表明,下行风险只能解释一小部分低风险效应,因为收益的非线性(或偏度)似乎太小,无法完全解释巨大的溢价。

误解五:低风险策略已经变得如此昂贵,以至于它们未来的效果不好

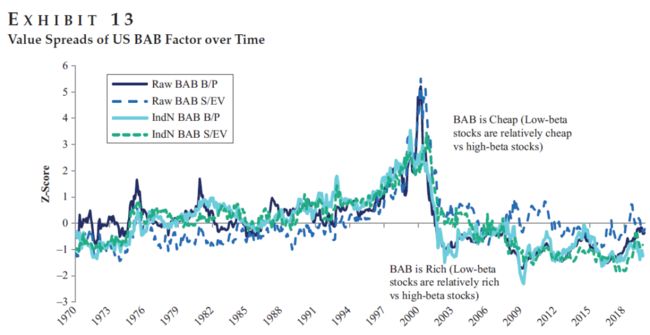

预测总是很困难的,特别是关于未来的预测,但考虑低风险证券相对于高风险证券的估值是很有趣的。事实上,一个长期存在的担忧是,相对于高风险股票,低风险股票的价值已经上升,这给未来的低风险投资带来潜在的不利。为了分析这个问题,表13跟踪了半个世纪以来按beta分类的股票价值分布的几个变体。价值差衡量的是低beta系数股票与高beta系数股票的相对估值。我们从表13中看到,以历史标准来衡量,低风险股票确实显得相对较贵,但这种情况已经持续了很长一段时间。事实上,在20年前的科技泡沫期间,低beta系数的股票非常便宜,之后才像是变贵了。美国BAB股票策略最近的价值价差处于小贵的水平,与2009年底的水平相似。然而,BAB一直是2010年代表现最好的因子之一(原始BAB的SR为0.89,行业中立BAB的SR为1.56)。小贵时期的这种强势表现就是一个例子,说明因子很难根据它们的价值差来择时。此外,关注价值差的投资者可以设计价值中性的低风险策略,甚至可以设计价值为正的低风险策略——也就是说,不是简单地购买低风险资产,而是可以购买便宜的低风险资产。无论如何,多样化地把低风险因子与其他回报因子结合使用效果可能是最好的。

图13:美国BAB因子的价格利差

结论:

低风险策略可以被视为对金融学一个核心问题的测试:风险与预期收益之间的关系。低风险策略的强势表现意味着风险-收益关系与CAPM不一致。相反,从历史上看,低风险证券提供的风险调整后回报高于高风险资产。

其他有关低风险投资的事实表明,低风险策略被发现后,在非样本期的表现良好,在很多资产类别和很多国家表现良好,得到杠杆约束和彩票需求理论的支持,但在市场下跌时可能会亏损(不可能好处全被你占了)。

此外,我们还推翻了几个关于低风险投资的假说。低风险溢价并不弱于其他常见因子。相反,它的实际表现比其他大多数标准因子都要强。低风险投资不需要高换手率(因为安全的证券往往在很长一段时间内保持安全),也不是只存在于交易成本高的证券中。低风险策略不仅仅是在行业或债市上押注,它们的代价也不会高到排除未来的出色表现。此外,尽管一些研究人员宣布CAPM已经死亡,同时对低风险投资持怀疑态度,但他们只能两者取其一。如果CAPM死了,那么BAB就还没死。如果BAB死了,CAPM就没死。要理解这一点,就要注意SML要么是相对平坦的(BAB 没死),要么是陡峭的(CAPM 没死),但它不能既陡峭又平坦。

按姓名首字母排序

安昀

|

鲍无可

|

曹晋

|

曹文俊

|

陈璇淼

|

陈媛

陈立秋

|

程洲

|

董伟炜

|杜晓海

|

付斌

|

费逸

刚登峰

|

葛

晨

|

顾耀强

|

光磊

|

郭敏

|

韩冬

郝旭东

|

何帅

|

洪流

|

胡昕炜

|

胡鲁滨

|

胡宜斌

黄峰

|

姜诚

|

纪文静

|

匡伟

|劳杰男

|

雷鸣

李琛

|

李德辉

|

李晓

西

|

李晓星

|

李元博

|

李玉刚

李健伟

|

李佳存|梁浩

|

梁

辉

|

梁力

|

刘

斌

|

刘辉

刘格

菘

|

刘晓龙

|

陆

彬

|

吕越超

|

潘

明

|

蒲世林

齐皓

|

祁

禾

|

秦毅

|

丘栋荣

|邱杰|

石波

沈楠|

史伟

|

是星

涛

|

汤慧

|

王俊

|王培

王

栩

|

王延飞

|

王宗

合

|

翁启森

|

吴

星

|

吴丰

树

伍璇|

谢振东

|

徐志

敏

|

许炎

|

杨

栋

|

杨

浩

杨缙

|

杨锐文

|

叶

展

|

于

洋

|

袁宜

|

袁航

张东

一

|

张峰

富国

|

张峰

农银汇理

|张晖

|

张

慧

张延

鹏

|

张迎军

|

张益

驰

|

赵晓

东|

郑慧莲

|

郑

磊

郑巍

山|

周应

波|

朱

平|

朱晓亮

|

左金保

|

赵蓓

按姓名首字母排序

安昀

|

鲍无可

|

曹晋

|

曹文俊

|

陈璇淼

|

陈媛

陈立秋

|

程洲

|

董伟炜

|杜晓海

|

付斌

|

费逸

刚登峰

|

葛

晨

|

顾耀强

|

光磊

|

郭敏

|

韩冬

郝旭东

|

何帅

|

洪流

|

胡昕炜

|

胡鲁滨

|

胡宜斌

黄峰

|

姜诚

|

纪文静

|

匡伟

|劳杰男

|

雷鸣

李琛

|

李德辉

|

李晓

西

|

李晓星

|

李元博

|

李玉刚

李健伟

|

李佳存|梁浩

|

梁

辉

|

梁力

|

刘

斌

|

刘辉

刘格

菘

|

刘晓龙

|

陆

彬

|

吕越超

|

潘

明

|

蒲世林

齐皓

|

祁

禾

|

秦毅

|

丘栋荣

|邱杰|

石波

沈楠|

史伟

|

是星

涛

|

汤慧

|

王俊

|王培

王

栩

|

王延飞

|

王宗

合

|

翁启森

|

吴

星

|

吴丰

树

伍璇|

谢振东

|

徐志

敏

|

许炎

|

杨

栋

|

杨

浩

杨缙

|

杨锐文

|

叶

展

|

于

洋

|

袁宜

|

袁航

张东

一

|

张峰

富国

|

张峰

农银汇理

|张晖

|

张

慧

张延

鹏

|

张迎军

|

张益

驰

|

赵晓

东|

郑慧莲

|

郑

磊

郑巍

山|

周应

波|

朱

平|

朱晓亮

|

左金保

|

赵蓓