买保险如何防止掉坑?这篇保险攻略看完就够了!

最近身边的宝妈越来越多,美容美发护肤时尚。。。。。。以前经常讨论的的画风早已不在,现在讨论的不是怎么育儿就是讨论怎么给宝宝买保险。

没生孩子之前,自己还是个宝宝,从来没曾考虑过保险。再说很多保险都骗人,报销不了,太坑爹,不考虑,不考虑。。。

生完孩子才知道,生育的风险有多大,而一个孩子要平安健康守护着长大又多么的不容易。这才开始留意保险这回事。

毕竟身边人上过保险当的太多,还是要谨慎,可很多宝妈既要带孩子,又要工作养家,也没有时间去研究,想买的宝妈们自然就开始跟身边朋友学习啦:

你买什么保险呀?然后稍微研究下,同款拿下!

宝宝最重要啦,宝宝的保险先买,老公挣钱多,也要买,保险费太贵啦,我自己就不买啦。

我有个八百年不联系的朋友做保险,总比跟陌生人或者网上买的要靠谱,不会坑我,再说不找朋友买也不好意思啊。

买了保险万一不需要理赔,除了返还保险费,还有额外的收益呢,某大银行卖的非常火爆,就买它啦!

以上正是买保险的4大雷区,买到不合适的保险就在情理之中了。

以上是很多朋友的亲身经历,也是本人亲身经历的写照,我把保险退掉后,过了3年才拿到保险的现金价值——600多块钱。之前缴费过万呢!说起来一把辛酸泪555。。。。。。

万幸的是我有一朋友,仅花了3天,就搞定了全家人的保险单!而且保障充足,保费严格控制在预算范围内!天啦噜,她怎么做到的?

今天我来把跟她偷学来的攻略分享给大家,祝大家一臂之力!

一、费用篇

一:该花多少钱买保险,家里每人费用怎么分?

关键词一:10%家庭总收入

总的保险费大概是家庭总收入的10%左右,根据理财界,大家比较认可的4321理财法则来的:

资产配置方面采用40%投资+ 30%生活开销+ 20%储蓄备用+ 10%保险。

并且采取恒定混合型策略,即某种资产价格上涨后,减少这类资产总额,将其平均分配在余下的资产中,使之恒定保持一个4321的比例。

具体如下图:

关键词二:分配 3大原则

80/20法则大家都不陌生了,我们来用这个原理来抓个重点,最基本3个原则:

1.先保大人再保小孩。

80/20法则,80%的保险费支出要花在大人身上,剩余的20%拿去保障小孩。

2.先保经济支柱(家里的主要劳动力)。

经济支柱一方的保费要花掉总费用80%的80%共计64%,剩余的16%才拿去保非经济支柱,比如全职太太或者收入不高的另一半(与配偶的收入差距超过50%)。

如果夫妻双方都是双职工,而且收入相差不大,这个属于双经济支柱家庭,那么就各占总保险费支出的40%。(这里一般的双职工,老人的身体应该都还算好,否则就变成一方挣钱,另外一方在家要照顾老人孩子去啦,所以做了这个假设。)

而且老人可以买的保险比较少,买个防癌险之类的,本文不会做具体的分析,我们抓住最重点的说。

3.先把保额做足。

保额不够的话,无法控制住整个家庭面临的医疗,意外问题,所以先保额做足够了,去维持住家庭的正常运转,然后安心的去拼搏,去挣钱,给家人更好的生活。如果预算真的不够,哪怕把保障的时间从终身说缩短到定期的20-30年。

至于那种理财性质的保险,先不要考虑,因为国内的收益率不高。除非后面赚钱太多了,再去考虑带理财性质的保险吧。

市面上4类保险常见的保额和保费:

医疗险:

保额一般是百万级别。

年轻人每年保险费大概在500以内。

重疾险:

保额一般是年收入的3-5年,因为大病治疗和康复一般是这个周期。

比如年收入10万,保终身的保额30万,年轻人每年保险费是在万元以内。

意外险:

保额几十万到百万。

每年保险费几十到百元。

定期寿险:

保额一般是年收入的10倍及以上。

百万保额的年轻人每年保险费用在1000左右。

二、类别篇

该买的哪些保险?

关键词:4大金刚——医疗、重疾、定寿和意外

先来看看保险保的什么内容?

医疗险:

解决大病的巨额医疗费,就是扣除医保,扣除免赔额的那一部分,让保险公司报销。买一份即可,多买了也只能一家给你报销。

一般一年期,低免赔额,百万保额的这种,不同产品之间比的不是价格,而是续保问题和报销范围。

重疾险:

解决大病和康复期间的收入缺失问题。

保额一定要够(保费和保额也就是保障杠杆低于1:2,等于是用自己的钱养自己),宁愿选定期,后期条件好了加终身。

重疾病包含的疾病种类,重疾病报销的次数,轻症,中症等的报销情况。

定期寿险:

解决身故后家庭生活费用的问题。

这个不同于那种终身寿险(解决资产传承问题)。经济支柱定寿险的保额必须是收入的10倍,非经济支柱的定寿险保额可以做到5倍。

意外险:

解决意外伤残的医疗费和意外身故后的收入缺失的一部分问题。

建议按照年龄来看:

年轻人:

四大金刚(医疗、重疾、定寿和意外)全买上。

一般22岁(按照正常的大学毕业年龄)到40岁(一般40岁后的保险费非常贵,保额也不高,还会因为身体的原因拒保),开始有收入,成家立业,成为家庭支柱,在30周岁之前搞定保险,保险费会比较低。

小孩:

疾险、医疗险和意外险是刚需。

0~22岁,没有收入。主要是保证健康和平安长大。

保额一定要做足,万一出现意外,有足够的钱去治疗。如果预算有限,就改买定期的。等到经济条件好了,再去补加好的保险。

随着保险行业越来越透明化,以及良性发展后,后面陆续会出更多好的产品出来,再买终身的也不迟。

三、挑选篇

怎么挑选合适的保险?

1. 预算不够?

到这里大家都应该看的明白,花费最多的是重疾险,如果说保费没那么多,就牺牲一点保障时间,比如保障终身的重疾病险种,改成定期保障性质的,以后收入增加了,再补买终身性的也不迟。

老人或者40岁以上就别买重疾险,不划算,直接购买防癌险。

2. 怎么用有限的预算挑选出保额高的,保障全的保险产品?

那就选网上销售的产品,终身重疾险比如华夏福多倍,华夏常青树多倍,天安的健康源(悦享),长生福,哆啦A保等。根据自己的预算,身体情况去选合适的。

定期重疾险比如百年康惠保,瑞泰瑞盈,康乐一生A/B/C,达尔文,少儿慧馨安,少儿大黄蜂等。

3. 对保险的坑不了解,容易上当怎么办?

首先要自己学习一下啦,知道自己买的是什么?什么时候能赔钱?

搞清楚一些基本的概念:

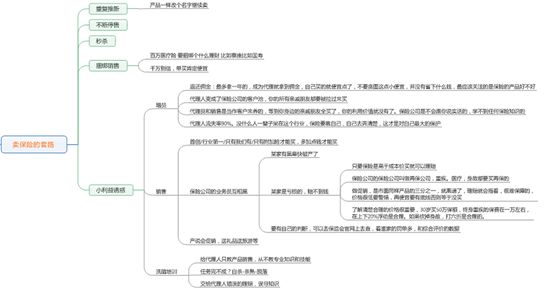

卖保险的套路如下,戳图了解下:

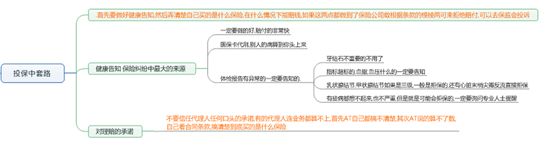

投保的套路如下:

4. 每个人疾病史和家族的疾病史都不一样,担心保险公司拒保和做部分责任除外?

专业的人做专业的事,建议找专业的保险经纪人咨询,怎么做健康告知,同时最好准备同时多投几家,核保松一点的保险公司。

同名文章已经发送至紫苏君公众号,想要了解更多选保险的建议,请关注紫苏君公众号哦!我们不卖保险,只是作为过来人和曾经收到过退保损失的经验之谈。

同时给关注每日更新的小伙伴说声抱歉,昨天的下期预告是英文启蒙,然鹅文章越写越长,作为处女座的我,实在是不想草草了事,所以先送上之前写的文章,聊表歉意,我会尽快更新哒

以上正是买保险的4大雷区,买到不合适的保险就在情理之中了。

以上是很多朋友的亲身经历,也是本人亲身经历的写照,我把保险退掉后,过了3年才拿到保险的现金价值——600多块钱。之前缴费过万呢!说起来一把辛酸泪555。。。。。。

万幸的是我有一朋友,仅花了3天,就搞定了全家人的保险单!而且保障充足,保费严格控制在预算范围内!天啦噜,她怎么做到的?

今天我来把跟她偷学来的攻略分享给大家,祝大家一臂之力!