本文首发于华尔街见闻。

iPhone4以来,我就是坚定不移的果粉。想稳定,就用原生iOS,想折腾,就越狱。直到今天一早,同是果粉的好友发给我10月16日华为Mate20的发布会资料,说,下次买华为吧?

我一眼看到了反向充电功能,笑着说,好啊,买来给iPhone当充电宝。

继续看下去,我的笑容僵硬了,然后又舒展了,从嘲笑变成了微笑,最终成功黑转粉。

作为华为的旗舰,这款Mate20可谓诚意十足,你想要的,都给,你不想要的,也给。除了安卓系统无法换成iOS,几乎每一项配置都做到了包括苹果在内的业界极致。初看起来,像是堆硬件,但实际上,堆的还有国货的自信。

与之前任何一家国产手机厂商不同,华为这次采用的各种黑科技,从芯片技术到屏幕到屏下指纹到摄像头,无一例外的使用了国内厂家的产品。

这款在海外首发的手机的核心技术是中国智造。

看到这些国产配件,连以前反感的余承东碰瓷的嘴脸都变的可爱起来。

华为自家产的麒麟980处理器不用多说;6.39寸的OLED水滴屏来自京东方;Mate20 Pro的屏下指纹来自汇顶科技;源自保时捷大灯创意的摄像头(其实更像浴霸)来自欧菲科技;4200毫安大容量的电池来自欣旺达;快速充电模块可能来自立讯精密和东方精密… …

这是华为带领下的国产手机产业链集体出海的一次伟大征程,是2025中国智造的演习。被苹果压榨的透不过气来的国产供应商们,终于能有机会抱团成就国货精品了。

曾几何时,中国的企业以抱上苹果的大腿为荣,在年报里大书特书,甚至发布公告今年又和苹果签了多少合同。但是去年开始,越来越多的苹果供应商开始淡化苹果概念。年报、半年报里甚至抹去苹果两个字,反而是越来越体现国产手机品牌的合作情况。2018年半年报中,几乎所有苹果供应商都缄口不言和苹果的业务。

发生了什么?

原来,与若干年前相比,苹果供应链的毛利率普遍下滑。而且由于苹果对于供应商的过于苛刻的考核和快速迭代的技术,许多供应商由于转型不及时被无情的抛弃。营收中来自苹果的业务过多,反而成了公司业绩的不稳定因素。

(单位:百分比,数据来源:wind,整理:路过银河)

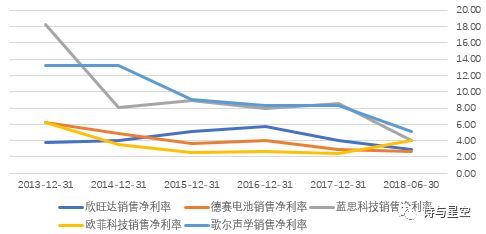

我找了几家列入苹果200家供应商大名单的国内上市公司,通过整理它们近年来的财报数据发现,公司的净利率从参差不齐向5%左右集中。

20多年前,广泛流行的关于中国低端制造的段子是8亿衬衫换一家波音飞机,而如今,即便是从事各种高科技产业的公司,在被苹果收编后,盈利能力不断下滑,也沦落为新版8亿衬衫的代工厂。

去苹果化成为众多苹果供应链企业的万不得已的选择,华为、VIVO、OPPO、小米等国货成为这些厂家的救世主。

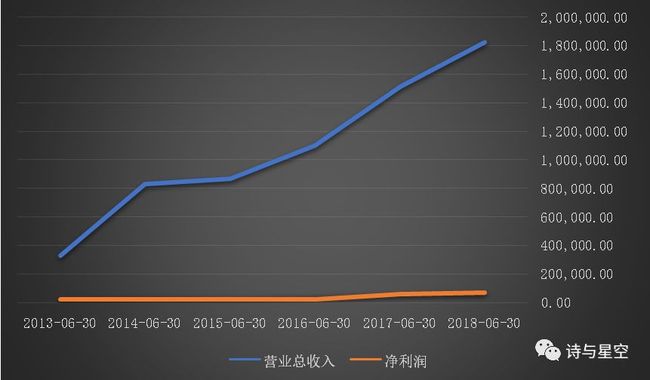

一、有志者,事竟成,OLED终于大规模出货的京东方

早在iPhone X上市的时候,就有传闻苹果会采用京东方的OLED屏。但一年过去了,这个大腿始终没抱上。这一年,京东方的股价腰斩了又斩,关注民族产业的股民心都碎了。

(单位:万元,数据来源:wind,整理:路过银河)

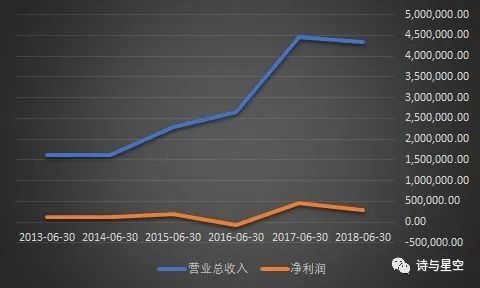

从近年来的中报对比看,京东方2018年上半年明显发生了业绩的转折,这是发生了什么?

(单位:万元,数据来源:wind,整理:路过银河)

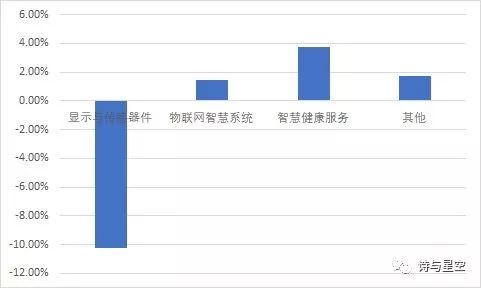

从公司公布的2018年半年报看,四大业务线条中,最核心的显示器件业务和智慧系统产品业务都发生了小幅下滑。是因为公司的产品滞销了吗?

然而数据显示,2018上半年京东方显示屏出货近4亿片,同比增长超35%。

出货量暴增,营收却下降,原因就清楚了:降价。

(单位:百分比,数据来源:wind,整理:路过银河)

在政府补贴的扶持下,京东方疯狂的降价。以至于半年报中提到:2017年底,在京东方合肥第10.5代TFT-LCD生产线产品下线暨客户交付仪式上,京东方还向三星、LG、SONY、Vizio、创维、康佳、海信、长虹、TPV、小米、海尔等客户交付了75英寸8K 60Hz、75英寸8K 120Hz等大尺寸超高清显示屏。

三星、LG?这都是京东方的竞争对手,在利益面前,竟然成了客户。

许多股民、分析师都吐槽京东方的政府补贴,多年来,京东方一代又一代的生产线烧掉了数千亿的补贴。但是,我们如今买到的白菜价的电视、手机屏幕,都是因为京东方背后烧钱带来的低价。

OLED屏幕进入华为的旗舰机型,对于京东方来说无异于一针强心剂。

在面板行业不断的用低价抢占市场的同时,京东方开始押注未来:移动医疗、智慧医疗行业。2018年上半年,京东方智慧健康业务营收5.26亿元。从434.74亿总营收的占比来看并不高,但是未来极具发展潜力,毛利率高达53%,是京东方毛利率最高的业务。

二、苦心人,天不负,扬眉吐气的汇顶科技

在2017年iPhoneX出现的时候,汇顶科技的股价一落千丈,如今汇顶的股价几乎只有当时最高点的一半。

原因是苹果引领了解锁潮流,当iPhone抛弃了指纹解锁使用Face ID的时候,汇顶的指纹芯片就没有市场了。

等等,我代表骑行爱好者说句话。

每次全副武装骑行的时候,iPhone X都识别不了我的脸,只好憋屈的敲入密码解锁。所以,我坚定的认为Face ID只能是方案之一,不能代表解锁的全部技术,屏下指纹才是未来。

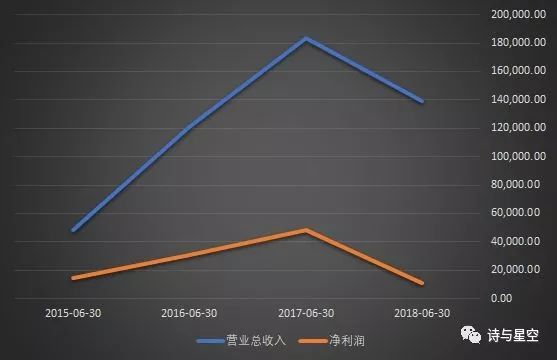

2018年8月25日,公司发布半年报,公司2018年上半年实现销售收入13.88亿元人民币,较2017年上半年销售收入18.37减少24%。报告期内实现毛利总额5.5亿元。公司2018年上半年净利润为1.12亿元人民币,较2017年上半年净利润4.82亿元减少76.76%。这样的业绩,可以用惨烈形容了。

(单位:万元,数据来源:wind,整理:路过银河)

上半年,汇顶科技卧薪尝胆,在业绩大幅下滑的情况下,加大了研发投入。屏下指纹分别签了VIVO和OPPO,同时也被华为纳入麾下。

汇顶科技并没有在指纹技术这一棵树上吊死,在生物特征传感器方面,汇顶有着独到之处,公司最近与华为合作推出了一款心率耳机,用余承东的说法:用了很吓人的技术。

随着华为在手表、手环等领域的深入研发,汇顶科技有望和华为合作更多很吓人的黑科技,来不断的拓展生产线。

三、百二秦关终属楚,收购索尼电子的欧菲科技

2017年4月,欧菲科技收购了索尼电子广州分公司,完善了摄像头领域的拼图,并借此打入了苹果的供应链。

(单位:万元,数据来源:wind,整理:路过银河)

借助于摄像头的热销,欧菲科技也成了2018年上半年为数不多的营收、净利润双增长的手机供应链厂商之一。2018年上半年公司摄像头模组业务实现营收102.36亿元,同比大幅增长54.3%。半年度出货量高达2.45亿颗,其中双摄出货量为5200万颗。

在Mate20这艘战舰上,欧菲科技有望更多的摧城拔寨。

四、三千越甲可吞吴,坚定不移走技术路线的欣旺达

欣旺达曾经受益于苹果,是苹果的两大电池供应商之一。但是公司如今坚定的开始走去苹果化的路线,营收对苹果的依赖已经降到30%以内。

(单位:百分比,数据来源:wind,整理:路过银河)

公司甚至尝试生产笔记本电池、动力电池,并设立科研点,和中科院合作储能项目。

与之形成鲜明对比的是德赛电池,2012年,营收是欣旺达的两倍,而2018年上半年半年报显示,欣旺达营收超过德赛电池15%。德赛电池的营收构成中,超过60%依赖苹果,因此自身竞争力相对较弱。

据全球市场调查企业Strategy Analytics (SA)公布的全球智能手机市场占有率排名显示,华为第2季度的市场占有率为15.8%,首次超过苹果(12.1%),位居全球第二。三星电子虽然以20.9%位居第一,但与去年同期相比,销售量和占有率分别减少了10.1%和1.7%。

华为手机上半年出货超过9500万部,在稳固低价市场的同时,华为高端型号开始挑战苹果、三星的价格区间。刚刚发布的Mate20顶配更是接近1.6万人民币的价格,超出了iPhone的最高价。

这是国货的骄傲,更是中国手机产业链的机遇。紧随其后的OPPO、VIVO、小米们,更是能一起将中国智造带向世界,中国企业也将有能力开始收割产业链的高额利润。