刷脸支付:一场输不起的战役

过去一年,移动支付行业再次经历了一场「神仙打架」。尽管二维码市场饱和,补贴大战退潮,但以刷脸支付为代表的新战争接力打响。

10月31日,银联商务发布了一款全新的刷脸付产品——蓝鲸,该产品支持银联刷脸付和微信刷脸付的聚合。这也是继蚂蚁金服的「蜻蜓」、微信支付的「青蛙」之后,又一个加入战场的刷脸支付产品。

如果以去8月底蚂蚁金服宣布刷脸支付商业化作为起点,短短一年多时间里,微信支付、银联云闪付紧接着强势布局,延续「三国杀」的格局,甚至「聚合」产品已经开始出现。

与此同时,一众产业链上下游上的公司迅速崛起——从硬件制造到系统操作,从投放终端到推广代理都蓄势待发。京东、苏宁、拉卡拉等第二梯队也迅速跃跃欲试,企图在这个全新的市场中分一杯羹。

对于这个历史并不算长的行业而言,新技术能够带来颠覆总是不可低估的,毕竟二维码在一夜间颠覆NFC的多年布局,也不过就发生在几年前。

或许也正因如此,「快」成为了这个行业最为标志性的特点,也透露出整个市场的焦虑。

1推广竞速

刷脸支付发展速度之快,最直接的体现就是硬件终端的迭代。

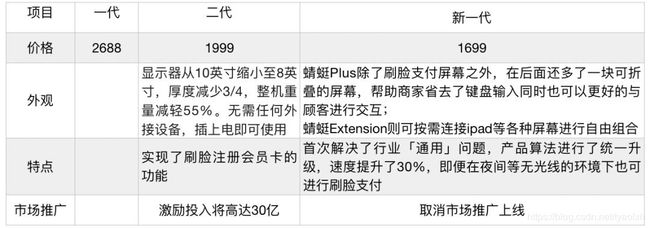

以蚂蚁金服为例,2018年12月,蚂蚁金服首次推出刷脸支付产品「蜻蜓」一代,四个月后蜻蜓二代问世,到今年9月,新一代基于线下消费场景的2款新「蜻蜓」——蜻蜓Plus一体机与蜻蜓Extension分体机全面进入市场。

微信支付虽然比蚂蚁金服起步稍晚,但是迭代频率却不遑多让。今年3月,微信支付在服务商大会上首次展示了轻量级刷脸支付终端「青蛙」,5个月后,微信支付正式发布搭载扫码器、双面屏的「微信青蛙Pro」。

相比之下,银联虽然看起来起步最晚,在10月举办的世界互联网大会上才全面推出「刷脸付」,但是推广之初就联合了六大行等60余家机构,且随后就发布了前述聚合产品「鲸鱼」。

快速的产品迭代和进化,只是巨头们抢夺市场、拓展B端商户、占领C端用户心智的一个缩影而已。作为二维码支付之后,移动支付领域的新产品,其推广和发展需要满足一些基本的逻辑,毕竟支付始终是需要一个B端与C端联动、相互协同的领域。

从这个角度看,刷脸支付产品体验的优化,从手机二维码到人脸识别,从掏出手机扫一扫到不需要手机和APP,似乎是顺理成章的。但是从B端来看,硬件升级如果成本过高、需要投入的人力和财力成本过大,升级的动力不足,就会影响产品的发展。

而前述一系列快速的产品迭代,包括伴随着硬件升级推出的能力开放、服务商激励措施,无非都是为了解决B端投入的「动力」问题。

仍然以蚂蚁金服的「蜻蜓」为例,公开信息显示,过去一年「蜻蜓」单个机具的市场价格从最初的2688元下降至1699元。同期,市场补贴从最初的30亿追加至无上限,针对不同类型终端,单个设备最高可以获得1600元-4800元不等的奖励,而此前单个设备的补贴上限是1200元。

换言之,整个B端的硬件迭代成本在不断降低。

不过在成本之外,更重要的还是B端服务能力的提升。二代「蜻蜓」实现了刷脸注册会员的功能,这对于B端商户建立会员体系、积累用户数据、完善运营体系有着重要的意义。

新一代「蜻蜓」产品还进一步针对不同行业需求进行了差异化设计,与此同时,包括硬件SDK、支付宝BASIC能力等在内的蚂蚁金服各项能力也都逐步向合作伙伴开放。

支付宝智能设备事业部总经理钟繇将「蜻蜓」的发展总结为三个阶段:「蜻蜓」一代时,支付宝主要在推动刷脸普惠,提升收银效率;到「蜻蜓」二代时则主要在推动商家收银台的数字化营销;到今天,蜻蜓已成为商家全面数字化经营与服务的平台。

事实上,微信支付在推广「青蛙」时也是类似的逻辑,尽管腾讯方面对于补贴额度甚至产品价格都讳莫如深,但是却格外注重强调其在B端开放能力、服务商户。

在此前「微信青蛙Pro」的发布会上,微信方面提到,「微信青蛙Pro」相当于微信在线下场景的一种打开方式,通过实现「刷脸即会员」打通线上线下,并集合了腾讯众多开放能力,与微信小程序、微信卡包等功能相连接。

在这个绕过了智能终端和APP的支付方式中,传统的流量优势很难直接延伸到线下,谁能更快抢夺到更多商户、占领用户的心智,谁就在未来的战争中多一份胜算。

2产业爆发

前述一系列B端市场的争夺,从硬件推广到能力支持,只是整个刷脸支付产业中的一小部分而已。市场激战背后,还有产业链一众上下游公司的跑步入场。

一个最直接的例子,是深圳一家3D传感器企业奥比中光。

作为一家创业公司,从2013年到2018年,奥比中光的曾经主攻过工业用3D传感市场,而后转向消费电子领域,为机器人公司、以及安卓系手机提供3D传感器产品。入局手机市场在一定程度上为公司打开了C端市场的大门,但距离更大的C端市场依然遥远。

最终,扫脸支付成为了他们最大的机会。

2018年5月,奥比中光获得蚂蚁金服超过2亿美金的D轮融资。随后,伴随着蚂蚁在刷脸支付线下场景的快速布局,3D视觉市场被迅速引爆,奥比中光借助刷脸支付市场的扩张,一跃成为市场上最活跃的3D传感器公司之一。

数据显示,2018年奥比中光3D机构光摄像头的出货量因为智能手机的销售,已经达到百万级别,而这一数据在2019年的刷脸支付大战中,正在呈现指数级增长。

事实上,这还只是产业链上的一小部分而已,仔细拆分来看,POS机生产商、各领域的新零售玩家都能希望能在新一轮的变革中抢占市场红利。

作为小米系智能硬件生产商,商米也是一个希望搭上支付转型顺风车、以突破传统POS机生产天花板的典型案例。

整个2018年,商米共发布了24款产品,其中刷脸机具共计占到七款,而在过去两年该公司累计发布的新产品数量也不过5款。与此同时,商米的产品服务布局也迅速从单纯的支付拓展到会员网络、市场营销等更多维度。

除了硬件生产商之外,态度积极的还有广大的新零售商们,从超商、便利店到药店、蛋糕店,刷脸支付之于新零售商们更像是一个进化的开关。排队时间的缩减、对年轻人群的吸引、对老年用户的友好,都在他们的考虑之列。

根据前瞻产业研究院人脸识别行业发展现状报告显示,到2022年,全球人脸识别市场规模将达75.95亿美元,增速达每年20%,如果人脸识别能够顺利在国内大规模推广,这一市场未来的想象空间可能进一步增加。

3技术焦虑

2019年5月8日,马化腾与王健林一同现身万达广场考察,很快,马化腾在商场刷脸支付的动图开始在网上流传开来。

这是继2015年,马云在德国演示刷脸支付之后,腾讯最高层首次公开体验刷脸支付。上一次,马化腾为产品站台,还是腾讯乘车码业务。刷脸支付之于巨头们的重要性,可见一斑。

可是在二维码支付已经几乎覆盖全市场的情况下,刷脸支付为何要如此快速地抢占市场?更进一步说,巨头们在占据绝对市场优势的情况下,到底在焦虑什么?

对于他们而言,移动支付市场或许真的到了非变不可的时候。

从市场空间来看,国内的移动支付市场在很早之前就已经基本接近天花板,最新报告显示,支付宝、财付通仍保持绝对优势,占据约93%市场份额,其它机构抢占不到7%的市场份额。各家的补贴战都已经偃旗息鼓,亟需拓展新的发展方向。

此外,2019年8月,央行向外部发布《金融科技(FinTech)发展规划(2019-2021年)》,从各个方面确定了中国金融科技的发展大方向。其中,关于支付服务着重提到,要推动条码支付互动互联,实现不同APP和商户条码标识互认互扫,这也就意味着此前建立的竞争壁垒被进一步削弱。

掀起一场新的技术变革可能是解决这种焦虑的良药——作为一种成熟的技术,它已经到了进入可以大规模商用的阶段,并成为B端服务进化的一部分、撬动起一个更大的市场。

而一旦新的市场「需求」被创造出来,没有人不害怕错过这个潜在的「风口」,没有人敢轻易错过通往下一阶段竞争的「船票」,于是一场轰轰烈烈、热热闹闹的市场革命就此而起。

不过,积极的市场情绪下,并非没有隐忧。

人脸识别作为一种新兴技术,在法律规范、应用领域并未彻底成熟。最近,浙江的一个动物园就因为将入园认证从指纹改为人脸识别而被告上法庭,关于隐私信息的采集与使用依然是一个敏感的领域。

不过,在前述央行发展规划文件中提到,要探索人脸识别线下支付安全应用,由持牌金融机构构建以人脸特征为路由标识的转接清算模式,实现支付工具安全与便捷的统一,这可能也预示着未来整个行业将迎来更严格的监管。

关于刷脸支付这个行业,我听到的最直接但可能也最切实的观点是:支付作为一种介质,便利性提升是必然的进化,但与其说某种支付方式是未来必然的发展趋势,不如说大家都希望将关于未来的确定答案掌握在自己手中。

毕竟谁都输不起。