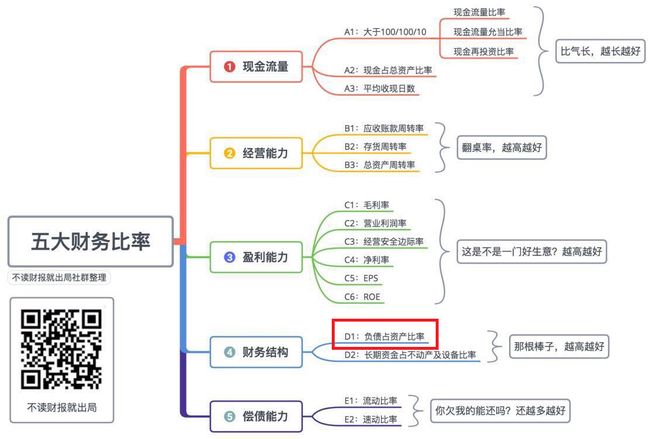

每天课程之前,先来看《五大数字力》总体思维导图,每天学习一个指标,最后完成财报的大盘点。

今天我们将进入五大关键数字力的第四模块,判断一家公司的财务结构是否合理,是否会有破产危机?

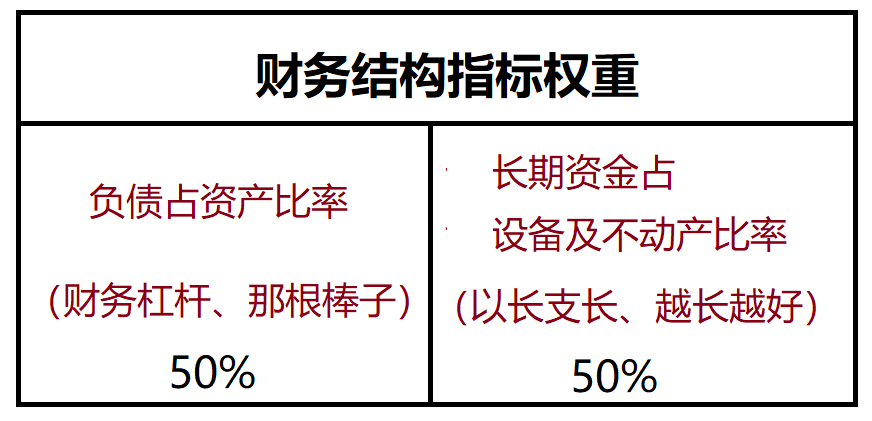

财务结构模块中共有两个指标,指标权重如下:

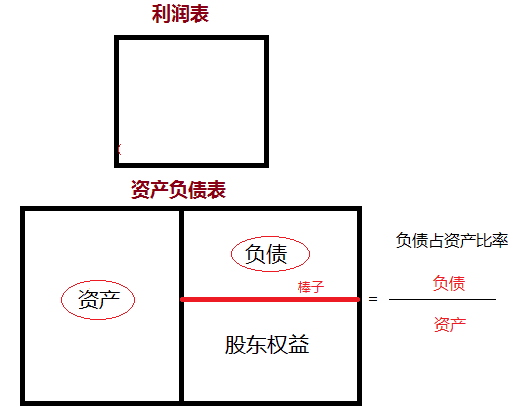

首先学习“负债占资产比率”,大白话就是“那根棒子”的位置在哪里?

一、概念

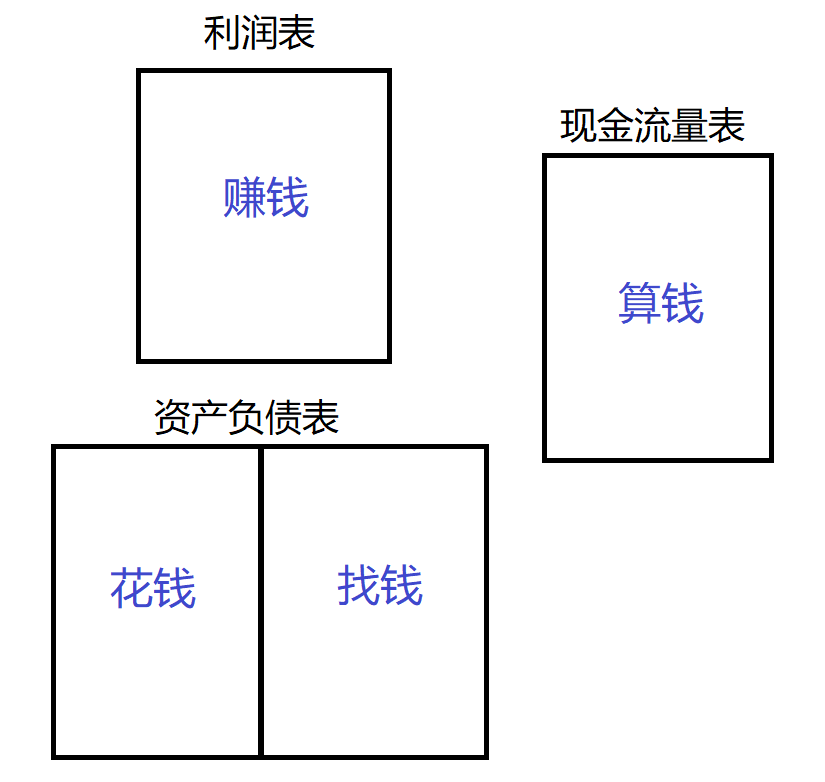

为什么叫那根棒子呢,我们在了解三大报表的时候,知道了“资产负债表”分为左右两部分。

左边的作用是“花钱”,花钱干嘛呢?买资产啊,包括手上留有的现金、应收账款、存货、设备、厂房等等。

右边的作用是“找钱”,为左边提供资金来源。

找钱!钱从哪里来?于是,“资产负债表”的右边又分为了上面和下面。

上面是外面借的钱(比如问银行贷款),专业术语叫“负债”。

下面是公司内部股东自己出的钱,专业中称为“股东权益”。

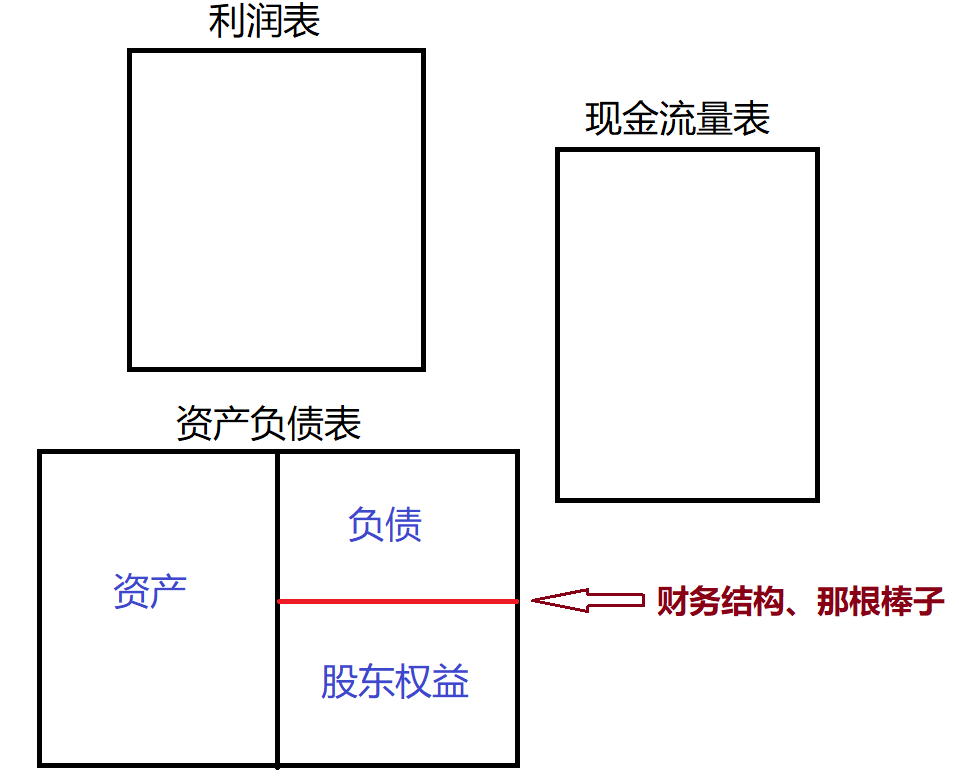

所以“资产负债表”的特点是

左边=右边,即资产=负债+股东权益

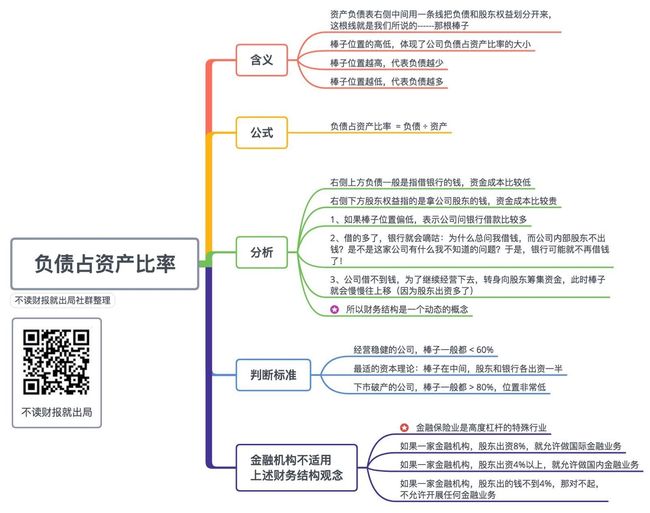

中间用一条线把“负债”和“股东权益”划分开来,这根线就是我们所说的“那根棒子”,棒子位置的高低,体现了公司负债占资产比率的大小。

二、公式

负债占资产比率=负债/资产

打个比方:

如果我有100w资产,外债10w,即负债占资产比率=10/100=10%,棒子在上方。

另一种情况:我有100w资产,外债90w,即负债占资产比率=90/100=90%,棒子下移,在接近底部。

哪种情况好呢?当然是第一种!

所以,从“负债占资产比率”我们可看到棒子位置偏上还是偏下?公司的外债多不多?

以“永辉超市”为例,计算其2016年的“负债占资产比率”:

分子“负债”见“资产负债表”(负债合计),为101.97亿元。

分母“资产”见“资产负债表”(资产合计),为294.38亿元。

因此,2016年“负债占资产比率”为101.97/294.38=34.64%,与财报说结果一致,计算完成!

三、分析

(1)资产负债表右侧上方“负债”一般是指借银行的钱,资金成本比较低,大家可以理解成利息比较低,一般是1.5%~3.0%。

右侧下方“股东权益”指的是拿公司股东的钱,资金成本比较贵,一般是5%~20%。

如果棒子位置偏低,表示公司问银行借款比较多。借的多了,银行就会嘀咕:为什么总问我借钱,而公司内部股东不出钱?是不是这家公司有什么我不知道的问题?于是,银行可能就不再借钱了!

公司借不到钱,为了继续经营下去,转身向股东筹集资金,此时棒子就会慢慢往上移(因为股东出资多了)。

所以财务结构是一个动态的概念。

(2)什么时候股东会出资比较多呢?那就是公司生意火爆、非常赚钱的时候。

当这样的公司需要大量资金扩大经营的时候,股东肯定会有“肥水不流外人田”的想法,有钱为什么不自己赚?!

于是,股东们将乐于增加投入,甚至出资会越来越多,财务结构(那根棒子)自然会向上移,反应出股东们看好这家公司,觉得加大投入会增加回报率。

而公司赚不赚钱,可以从前面的“盈利能力”的毛利率、营业利润率等指标看出。

因此,这几个指标是联动观察的。

如果棒子位置偏低,也侧面反应出股东对于公司经营状况堪忧,不想投资,所以这个数据主要考察的是股东对公司的前景预测,也从另一个方面体现了公司的盈利能力(因为股东最看重的是盈利能力)。

举正反两个实例:

(a)我们来看下永辉超市:

银行借款逐年下降,说明股东乐入投入这个企业 ,有钱赚啊!毛利率比较稳定,净利率也比较比较稳定,现在占资产的比重大于25%以上,足以应付风险。

(3)下面回过头来,继续说说为什么股东出资一般资金成本比较高,但很多公司还是更愿意用股东的钱。

因为不用还!

我们知道,现金流是公司的一口气。对公司而言,一般不需要退回股东投资的钱,没有还款压力。相对于支付的资金成本,还是命比较重要,所以,一般公司都会喜欢用股东的钱。

四、总结判断指标及看财报顺序

1、判断指标:

(1)经营稳健的公司,棒子一般都<60%!股东出资多,不需要问银行借很多钱,股东认可公司经营,并看好前景。

(2)最适的资本理论:棒子在中间,股东和银行各出资一半。

(3)下市破产的公司,棒子一般都>80%,位置非常低!

2、读财报顺序:

“负债比”亮眼的真的是好公司吗?通过以下三个步骤综合判断、交叉验证:

(1)那根棒子的位置判断;

(2)盈利能力的判断,包括“毛利率、营业利润率”等;

(3)“现金占总资产比率”判断,手上是否有钱,如果财务结构差,能够撑多久?

五、实例分析

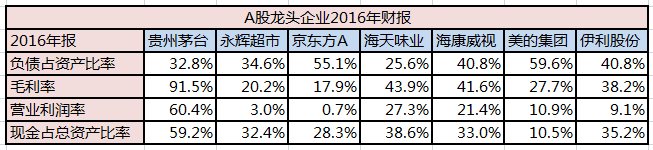

A股几家龙头公司的负债占资产比率都<60%,像贵州茅台这样的企业,外债只有32.8%,说明大部分由股东出资,再看它的毛利率和营业利润率,发现真是一门好生意,这就是股东愿意自己出钱投资的原因。另外,他们手上的现金流都满足指标,其中不乏很多土豪。

六、今日总结

这是今天课程的思维导图小结,方便大家回顾和复习。

七、参考文献

[1]、《五大关键数字力》林明樟(MJ老师)著,商周出版社;

[2]、《用生活常识就能看懂财务报表》林明樟(MJ老师)著,广东经济出版社。