今天,我们一起来看看东吴证券《站在创新浪潮的起点,探寻最具成长空间的5G四大应用主线》的部分精彩内容。

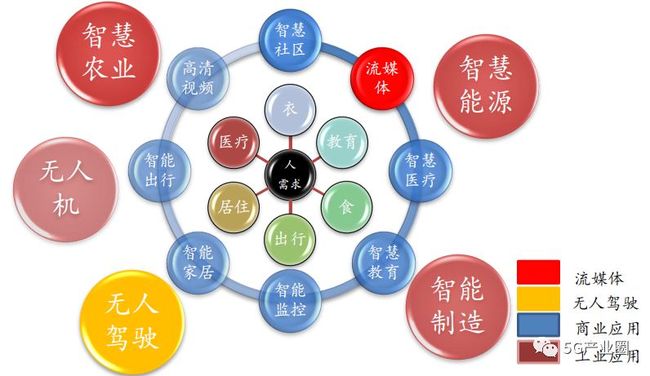

东吴证券把人的需求作为出发点,对5G应用进行了分析,将

5G应用场景分

为2C、2B两条主线,细

分为流媒体应用、商业应用、工业应用、无人驾驶四条主线。

2C端

:流媒体应用,直接面向消费者。

2B端

:未来5G将赋能垂直行业:

1、商业应用:智慧医疗、智慧社区、智能家居等;

2、工业应用:智慧交通无人机、智慧能源等;

3、无人驾驶:市场空间最大,但启动最慢。

5G应用分析图

数据来源:中国联通、C114、中国信通院等,东吴证券研究所

各赛道启动时间及付费意愿情况

数据来源:C114、Ofweek、wind等,东吴证券研究所

流媒体应用:视频音乐流量驱动流媒体产业大发展

流媒体技术是网络技术和多媒体技术的综合产物。

据百度统计流量研究院统计,视频音乐流量在移动app流量中占比最大,截止2019年4月份,视频音乐流量占比为8.86%,游戏占比为5.00%。

移动APP流量平台用户兴趣占比(%)

Netflix:流媒体视频:付费用户数(千人)

通过统计流媒体巨头Netflix公司流媒体视频付费用户情况,我们认为,流媒体用户的付费意愿将随着流量及应用的提高不断增强。视频、音乐以及游戏的快速崛起将驱动流媒体产业大发展。

流媒体应用场景

数据来源:Ofweek、浙能集团流媒体解决方案等,东吴证券研究所

以音乐为例,流媒体时代已经到来

在“流媒体”之前,音乐的传播和消费不是连续性的,生产、消费和宣传都受到时间和空间的严格限制。

在未来掌握来时间和空间的企业,就能掌握音乐消费。

据RIAA的年终收入报告显示,流媒体业务继续攀升,2018年占音乐行业总收入的3/4(75%),2018年流媒体音乐收入增长达到30%,随着付费订阅数量的持续增长,流媒体音乐收入达到74亿美元。

RIAA流媒体收入(十亿美元)

在产业链环节中,调用平台层为流量的总阀门。

音乐流媒体时代变迁历程

数据来源:新音乐产业观察,东吴证券研究所

云游戏:颠覆传统游戏模式,订阅制成为收费主流

传统游戏有这几个限制性痛点:

1)硬件要求高,玩家成本相对较高;

2)需下载安装包,无法系统间移植运行;

3)网络传输速率较低,延迟较高,竞技类游戏用户体验差;

传统游戏通过在本地安装客户端、并利用本地硬件设备进行计算的这种模式将被彻底颠覆:玩家只需要普通的联网设备,通过高速的5G网络与云端游戏服务进行双向通讯,即可体验到顺滑无延迟的极致游戏体验。

根据Newzoo数据,2018年全球游戏收入共1379亿美元,较去年同比增长13.3%。其中28%来自中国,收入达到379亿美元,因此中国市场是兵家必争之地。

云游戏市场规模(百万美元)

IHS Markit 估算,2018年消费者在云游戏订阅上的支出达到2.34亿美元,预计到2023年支出将增至15亿美元。

云游戏平台中,订阅制成为热门收费模式:根据AlphaWise相关数据,数字游戏订阅用户粘性较强,使用云游戏意愿较大。目前在数字订阅用户中意愿使用云游戏平台运行游戏的比例达57%。

玩家未来订阅电子游戏的可能性(%)

高清视频(家用家庭互联网)

5G时代下的网速限制将被解除,新的特性将使用户不仅能观看当下各类视频内容,还将随时随地体验8K以上的超高清视频。

高清视频下的家庭网关解决方案

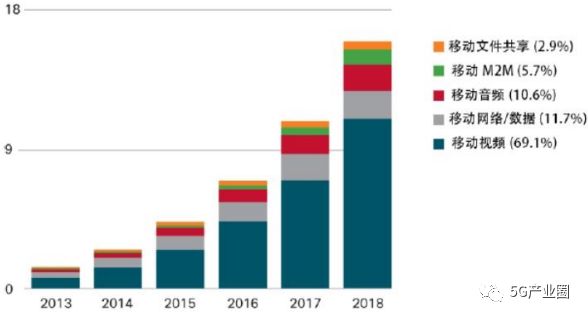

Cisco VNI预计,移动视频流量在2013年至2018年间将以69%的年复合增长率增长,而且其增长率在最新版Cisco VNI预测的所有移动应用类别中最高,超过了M2M机器到机器的流量。未来10年内5G用户的月平均流量将有望增长7倍,而其中90%将被视频消耗。

2013~2018年,全球移动数据流量成分的发展趋势

目前,8K技术尚处于探索阶段,局限于视频观看等家庭娱乐业务;VR业务类型相对单一,较成熟的业务集中在影视、游戏,大部分业务仍然处于萌芽阶段。

视频对网络指标的要求(Mbps)

高清视频:AR/VR将是下一个万亿级市场

据中国信通院《2018年VR/AR白皮书》统计:2018年全球虚拟现实市场规模将超过700亿元人民币,同比增长126%。其中,VR整体

市场超过600亿元,AR整体市场超过100亿元,预计2020年全球虚拟现实产业规模将超过2000亿元,其中VR市场1600亿元,AR市场450亿元。预计2017-2022年全球虚拟现实产业规模年均复合增长率超过70%,VR为占据主体地位,AR增速显著。

全球AR/VR市场规模(亿美元)

据IDC统计,2018年国内头显设备市场总出货量延续增长态势,其中AR以及VR头显设备出货量分别达到3.2万台以及116.8万台,IDC预测,到2023年中国VR头显设备出货量将突破1050.1万台,AR头显设备出货量将达到821.4万台,未来5年整体市场年复合增长率(CAGR)为69.9%。

2018年第四季度中国VR/AR头显设备市场出货量预测

智慧教育/智慧校园:破冰传统教育痛点

长城智慧教育+智慧校园解决方案

数据来源:中国长城科技股份有限公司、又学教育拓展部等,东吴证券研究所

智能家居:立足体验,智能实现功能

通过人的实操直接实现家居的实现,智能家居是以住宅为载体,融合自动控制技术、计算机技术、物联网技术,将家电控制、环境监控、信息管理、影音娱乐等功能有机结合,通过对家居设备的集中管理。

智能家居解决方案的特点

传统家居与智能家居的区别:

传统家居:功能实现;

智能家居:功能实现和体验;

传统家居与智能家居对比

数据来源:创维特智能家居解决方案,东吴证券研究所

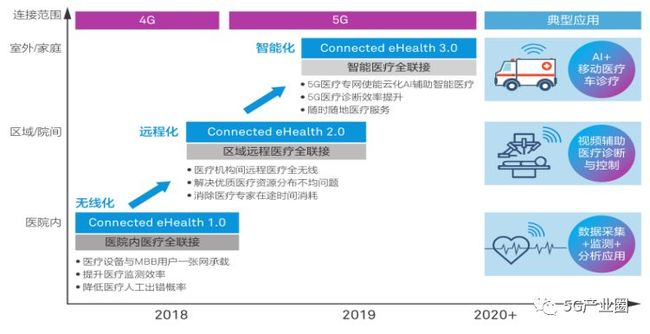

智慧医疗/远程医疗:设备连接无线化+区域连接远程化+诊断智能化

5G 能提供 ms 级低时延,支持远程触觉传递和眼球追踪应用,如远程手术。此外,5G 超大的连接能力,能够在医院内外提供大量医疗设备联接,支持 24 小时实时健康检测。

远程医疗的时延需求

下一代远程医疗系统将集成各类信息系统、网络技术、医疗影像设备、传统医疗体系等,向新一代集成远程医疗系统发展演变。

远程医疗的发展阶段

前瞻产业研究院预计,远程医疗行业在2023年的市场规模将突破390亿元。

远程医疗市场规模及同比增速

智慧交通:路端信息化+车辆智能化+云端一体化

根据国家统计局发布的 2014~2017交通事故统计:中国交通事故发生率一直居高不下,其中2017年发生交通事故203049起,造成的死亡人数63772人,直接财产损失121311万元。

我国2014-2017交通事故统计

5G 作为端-管-云之间的衔接桥梁,实现车、路、云实时信息交互,助力构建车路云协同的新型交通体系。在新型交通体系中,路端需要实现基础设施的全面信息化;车端需要实现交通工具智能化;云端需要实现智能交通的一体化管控。

5G平行交通系统

数据来源:中国联通《5G+智慧交通白皮书》,东吴证券研究所

目前 18 个省市的 40 家智慧交通车联网业务应用示范区在全国落地。

我国智慧交通试点情况

数据来源:中国联通《5G+智慧交通白皮书》,东吴证券研究所

智能制造:助力工业4.0再升级,提升行业效益

制造企业要充分利用工业物联网的机会,需要实施涵盖供应链、生产车间和整个产品生命周期的端到端解决方案。

5G三大应用场景的智能制造的具体实例

SMLC测算:在车间层面采用智能制造,在建模仿真上的成本将下降80%,而投放目标行业的产品面世速度将整体提升10倍。将这些影响分析累积到美国工业基础层面,SMLC预计智能制造能使公司从相应的新产品和服务获得25%的新增收入,给相邻行业带来25%的收入提升。

在车间层面采用智能制造带来的效益

据国家统计局统计:截止2019年4月,我国智能制造企业数为1000家。

我国智能制造企业数(家)

无人机:缔造产业合作新商机

无人机能够支持诸多领域的解决方案,可以广泛应用于建筑、 石油、天然气、能源、公用事业和农业等领域。

无人机产业架构

5G技术将增强无人机运营企业的产品和服务,以最小的延迟传输大量的数据。

来源:中国信通院

根据ABI Research的估计,小型无人机市场将从2016年的 53亿美元迅速增长到2026年的339亿美元,包括来自软件、 硬件、服务和应用服务的收入。

无人机服务提供商正在利用云技术拓展应用范围,同时通过产业合作来拓展市场空间,无人机为移动运营商及其合作伙伴打开新的商机。

需求驱动大发展,产业化道路光明而曲折

据《自动驾驶时代所需的安全标准》表示,自动驾驶的安全性表现会比目前的人类驾驶好300倍。

无人驾驶的优点

目前无人驾驶仍面临技术、成本等难题,彻底的L5无人驾驶可能还需要至少十年才能达到产业化阶段:

目前L1和L2技术已相对成熟,L3技术即将量产。2040年未来所有新车都将配备自动驾驶功能,其中L4、L5级自动驾驶渗透率将达50%。

无人驾驶难题

数据来源:易成自动驾驶,东吴证券研究所

无人驾驶等级渗透率(%)

数据来源:前瞻产业研究院,东吴证券研究所

成本效益与价值量并存

据前瞻产业研究院统计:2016年全球无人驾驶汽车市场规模为40亿美元,到2018年全球无人驾驶汽车市场规模达到48.2亿美元,到2021年,预计全球无人驾驶汽车市场规模将达70.3亿美元;到2035年,预计全球无人驾驶汽车销量将达2100万辆。

无人驾驶市场空间

据大邦创新数据统计,运营自动驾驶的出租车比私人汽车每公里的价格上要便宜50%。

自动驾驶与私家车运营成本对比

本文由5G产业圈编辑整理自东吴证券《站在创新浪潮的起点,探寻最具成长空间的5G四大应用主线》的部分内容,如需获取完整版报告文件,请在我们公众号回复“应用”获取下载链接。

注:链接有效期至10月10日,建议尽快下载保存哦!

我叫“5G产业圈”

长按扫码关注

最新5G资讯都在这里!