文|邻章

自动驾驶技术领域似乎完成了一场传统车企面向科技公司的权力交接,而这一切看似来得悄无声息,实则却又是那么的顺理成章。

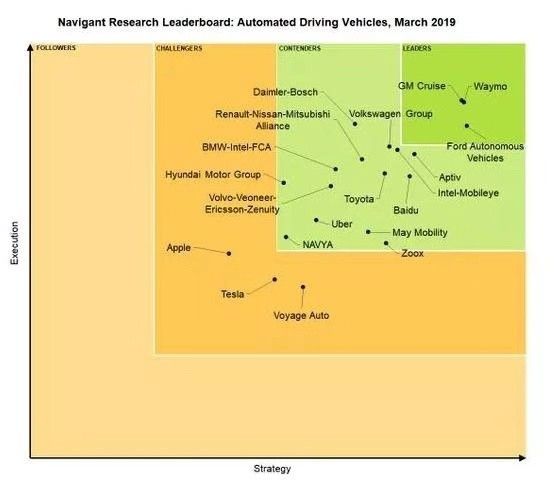

近日,美国市场研究机构Navigant Research发布了最新的自动驾驶竞争力榜单,无声的宣告了这一轮交接的完成。在Navigant Research划分的自动驾驶竞争力四象限中,Waymo、通用Cruise和福特自动驾驶子公司成为了当前行业领导者,百度Apollo、戴姆勒-博世、宝马-英特尔-FCA、Uber等企业成为了当前行业“竞争者”(contenders);而刚刚传出在自动驾驶领域究竟是造车还是造系统而举棋不定,并且裁员200人的苹果以及多次因高级辅助驾驶而出现安全事故的明星企业特斯拉则被划分为挑战者。但更为值得关注的是,在这份榜单中,本田、标致雪铁龙和捷豹路虎等更多的传统车企,即使在“追随者”队列也是身影难觅。

作为一个评测范围涵盖了技术、产能、产品质量&可靠性、合作伙伴、生产策略、产品组合以及项目发展持久力、企业愿景、市场发展策略、营销&分销等10个评价纬度的综合榜单,Navigant Research自动驾驶竞争力排行榜虽不能说其就具备了绝对的权威性,能够关注到到当下形形色色的各类自动驾驶公司,但透过这份榜单,我们也至少能管中窥豹。

个人认为,在这份榜单最大的意义在于其揭示了传统车企们在自动驾驶领域正黯然失色,正被科技公司们快速的拍打在沙滩上这一无情的现实。

为什么这么说,我们做一个简单的对比,就能发现传统车企在自动驾驶领域面临的严峻挑战。在此,我们将Navigant Research从2017年至今公布的三份自动驾驶竞争力排行榜做一个综合,而后观察过往三年入榜名单的变化,我们就能看出问题所在。

在这份综合榜单中,可以看到:在2017年还尚处竞争者梯队的标致雪铁龙、捷豹路虎等传统车企,今年已被Navigant Research踢出榜单;而即使是去年还是领导者梯队的戴姆勒-博世联盟、大众集团、宝马-英特尔-FCA、雷诺-日产-三菱以及Aptiv,在今年也已跌至了竞争者”队列。

但传统车企在自动驾驶领域黯然失色的同时,我们却又看到科技类企业在自动驾驶领域的春风得意:诸如在2017年还处于竞争者梯队的Waymo,如今已经成为了自动驾驶的领军者,并以86.7 分的成绩稳稳的压了通用耗资近10亿美金收购的自动驾驶公司Cruise Automation一头;而在2017年还处于挑战者梯队的百度Apollo,在今年的榜单中也已跻身至竞争者梯队,在整个榜单中排名第8,上升速度非常显著,而若能保持此速度,其明年进入领导者梯队或将是大概率事件,毕竟,从技术更新到产品量产落地再到合作朋友圈的持续扩大,百度都在稳步向前。而在Navigant Researc榜单中,与百实现类似跃升的,还有出行服务公司Uber。更值得一提的是,创业公司May Mobility 与Zoox 虽然是第一次进入这项榜单,但其依旧被划分在了竞争者象限。

而科技互联网公司与传统车企在自动驾驶领域竞争力排名的一升一降,其背后所折射出的或许就是自动驾驶技术王权的交接,可以说科技类公司正接过自动驾驶技术的行业领导权,成为自动驾驶技术真正的推动力量所在。

这一切实际上并非毫无征兆。

毕竟从现实来说,自动驾驶技术是一条全新的赛道,他需要企业具备强大的人工智能能力、数据整合计算能力、视觉计算、环境感知检测、安全监控装置和以高精地图为核心的全球定位系统协作能力等等,而这些使得核心能力集中于发动机和变速箱在内的动力组成部分和其背后的供应链覆盖掌控的的传统车企们,变得有些无所适从,毕竟软件经验欠缺可以说是绝大多数传统车企的软肋。

所以在自动驾驶的这条赛道上,传统车企被具备拥有深厚人工智能技术积累的Waymo、百度Apollo这些科技公司轮番赶超,事实上并不令人意外,甚至可以说是在意料之中。想必传统车企们也清晰的意识到了自身的问题所在,所以在过去两年中,我们看到众多对自身能力有着清晰认知的的车企们,也纷纷与愿意提供自动驾驶技术支撑的科技公司牵手,以此避免被未来的自动驾驶大潮淹没,诸如百度在2017年推出的Apollo自动驾驶联盟,这两年来就吸引了众多车企参与其中。

而随着科技企业们开始在自动驾驶领域占据技术主导地位,而传统车企们退居其后,事实上在此我们也可预见的是:未来几年,科技公司之间也必将会发生新一轮自动驾驶王座技术争夺战,而从Navigant Researc这份榜单以及当下全球自动驾驶现状来看,这场争夺战大概率将会是Waymo与百度Apollo之间的对决。

为什么这么说?事实上在自动驾驶领域,当前被业界广泛认可的格局是:美国自动驾驶看Waymo,中国自动驾驶看百度Apollo,这双寡头其实代表代表了当下中美自动驾驶的最高水平。

从Waymo来说,始于2009年的谷歌自动驾驶项目,从技术更迭、180万英里里程积累、谷歌所具备的人工智能技术以及高精度图这些层面来说,其在当下的确是自动驾驶领域最为领先的存在,具备为为车企提供包括硬件、软件、传感器系统、云端数据,并且随着Waymo在商业落地上开启尝试,开始在凤凰城市郊的四个区域(Chandler、Mesa、Tempe、Gilbert)将近100 平方英里的范围内提供商业化自动驾驶网约车服务——Waymo One。Waymo自动驾驶多年的投入或将会慢慢的准备开花结果。正如Navigant Researc在上述评选榜单中所言:Waymo 正在暗自结交更多的合作伙伴,并迅速积累了现实世界中的路测里程数,这些都是其商业模式发展成熟的证据。

而百度Apollo自动驾驶,虽然其在时间稍晚入场使其在当前的里程积累上弱于Waymo,但我们也能够看到的是,在Apollo项目一开始,百度就有了明确的发展路线图,开始通过“借力产业合作+资本投资布局&领先技术收购+底层驱动角色定位”三位一体模式,在自动驾驶领域建立起来了一个从上游核心供应链(诸如提供计算能力的英伟达、英特尔到博世,感知能力的Velodyne LiDAR、xPerception)到直面消费端(传统车企、初创公司)在内的广阔朋友圈,使得百度自动驾驶服务能够植根于传统车企。

而从当前来看,百度将Apollo自动驾驶打造为自动驾驶领域的的Android系统的决策是十分正确的。他助推着Apollo自动驾驶快速的缩减了与Waymo的差距,这不仅体现在上述Navigant Researc的排行中。

从实际来说,其事实上已经建立起了自动驾驶领域最大的生态朋友圈,而在自动驾驶里程数据上,我们也能看到百度Apollo的快速增长,相关数据显示,百度Apollo 2018年总里程数已达18093英里,同比增长818%,年度MPI同比增长401%。而随着与生态合作伙伴合力的进一步发挥,相信百度Apollo与Waymo的里程差距,将会被快速的抹平。而在商业化落地上,坦率来讲百度Apollo似乎比Waymo要走得更为顺畅。诸如全球首款L4级量产自动驾驶巴士“阿波龙”在2018年就已经实现了量产下线,并开始在北京、雄安、深圳、平潭、武汉、东京等地开展商业化运营;而在乘用车自动驾驶量产落地方面,百度Apollo已经相继与长安、一汽红旗、沃尔沃等达成合作,力争在2020年实现自动驾驶量产的目标。如此种种都显示出了百度Apollo的欣欣向荣。

在此,事实上自动驾驶领域留给我们的最终疑问的是:究竟是Waymo的封闭式发展能够持续保持优势,坐稳自动驾驶技术领先者王座,还是百度Apollo朋友圈广布更具竞争力?一切在未来两年,可能就会揭晓答案。

注:文中图片源自网络;文章转载请注明出处。

作者|邻章【微信号:ZLxgic 公众号:TMT317】,关注智能手机、消费&产业互联网、人工智能等产业;入驻虎嗅、钛媒体、界面、搜狐等40余家科技媒体;曾获砍柴网2018年年度作者、钛媒体2017&2018年度十大作者提名、腾讯科技2016年年度新媒体。