近这一年大部分都在做贷款业务的风控部分开发,有一些个人的体会和演变之路记录一下。

首先,金融贷款类业务风控部分是非常重要的一块核心,主要包含用户的授信,贷款工单审核,复贷提额策略,其中又包括用户的信用分、评分卡,贷前、贷中的A、B模型。

其实说白了,风控的核心作用就是与黑产的对抗和对用户所有操作的可控,发散到商城toB领域,可以通过风险的实时计算,对商家提供有效的实时控制,这是迭代到现在的版本。

什么是风控规则?

说白了就是一个判断逻辑,比如用户逾期超过3天,触碰了这个条件,给与它对应的处置,比如额度减半或者不再允许复贷。规则按复杂度分又分单体决策规则和组合命中规则,单体决策规则就是某一条件触发,决定它是通过还是拒绝还是其他触碰条件(比如降额),而复合规则就是比如一个规则为贷款用户性别为女性,借贷类app数量超过3个,通讯录联系人超过30,这是三个子规则,单个命中不起决策,一起命中决定它的决策。而多个子规则通过灵活匹配,进行组合的规则就是复杂性规则。其次就是发散性决策树规则,是通过子决策阈值进行发散性校验的。

怎么构建?

1 硬编码

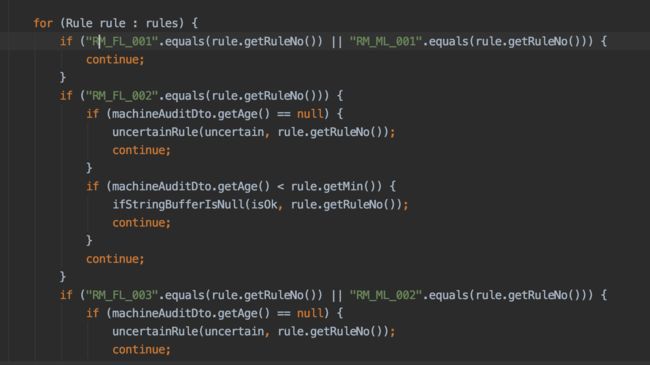

用户量不超过30w,借款用户不超过10w,所有规则集不超过50个判定规则的这种小贷产品,就是我们初始化阶段,一般为了节省成本、开发效率、运行效率,会把规则集判定写入到程序代码里面,于是就出现这种代码:

这种就是传统的,通过rule规则集,进行循环遍历决策,大致有几种情况:

1 数据源目标为null,即不确定规则是否命中,uncertain

2 规则不起决策,只记录用户数据源值,不决策

3 规则未命中,记录风控阈值,不决策

4 规则命中,决策拒绝、通过、其他操作,复合子规则暂存。

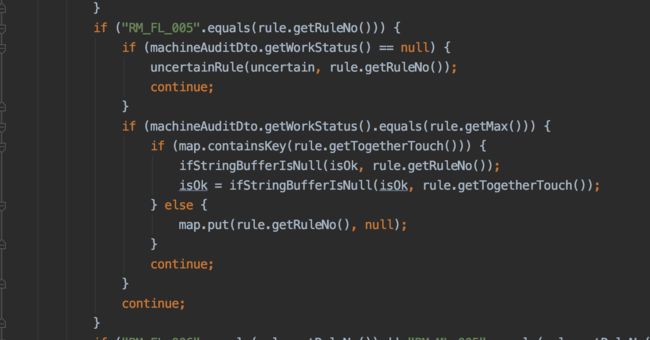

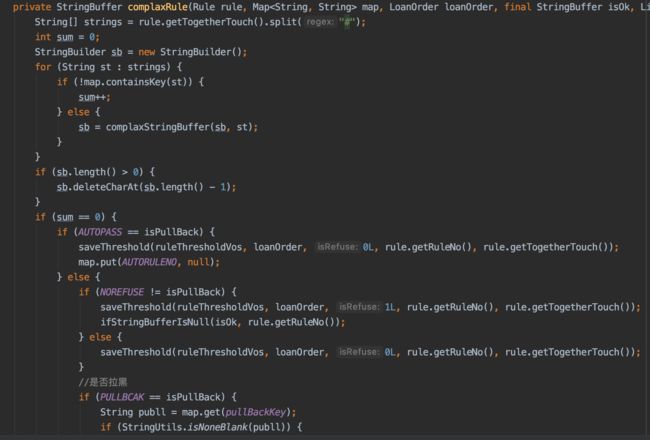

这种方式的开发,就会导致你的业务线不灵活,存在大量冗余代码,大量操作判定,策略中心每生成一个新的风控策略,开发需要新增循环判断代码,测试需要全部规则测试,造成大量重复性工作累积。虽然可以将所有公用类判定代码提取出来,比如这样:

很明显,这种操作是非常弱智的,随着操作的递增,你的业务重构复杂度会越来越高,这种硬编码的方式,随着规则的累加,越来越不可取。

2 规则引擎

当时随着业务的递增,就开始考虑使用基于rete算法的doorls引擎进行业务整合重构。

什么是rete算法?

怎么构建整合doorls?

doorls又带来了什么问题?

下一篇写吧。