关于医疗耗材并购事件对我公司的影响:

从中国的角度来说,中国作为一个人力大国,利用大量的人力和机器通过规模化的经营,可降低成本。但是随着中国经济的实力的增强,中国已不满足只作为制造大国的地位。

于是,在中国形成两个思路:

一、是作为华为为代表的技贸工("技工贸"----是以技术研究和开发的成果来推动生产和贸易领域的。在这里工厂的生产环节和贸易(外贸)的市场环节都是为了推广技术部门的研究开发成果,使得科技成果生产化, 市场化,是科研技术成果的价值体现。

二、是以oppe和联想为代表的贸工技。“贸工技”---是以流通领域, 也就是贸易领域为推动的,市场上的需求(贸易中的需求)反馈信息,让工厂在生产环节中来调整(根据市场需求来生产),新商品的生产离不开技术部门的研究和帮助,技术部门的研究方向在这个基础上是为生产和贸易服务的。)这两种方法成为大多数的企业发展路径。

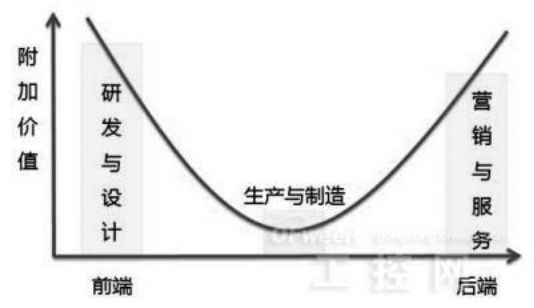

产业链分为1、产品的设计;2、原料采购;3、订单处理;4、仓储运输;5、批发经营;6零售服务。从产业链来说制造所产生的利润低,而作为研发和销售的利润大。

联想通过收购IBM的电脑业务,来获得市场份额,提高自己在产业链中营销与服务能力。oppe通过将大量的资金注入到营销与服务中,来获得市场份额。而华为是通过把控研发与技术来获得对市场份额。技工贸与贸工技都是对产业链中的高附加值的把控来获得企业的发展。

对于中国的医疗耗材行业来说,中国的医疗耗材的研发的费用大体占营业收入的4%左右,而美国的医疗行业研发费用占营业收入的15%左右。中国企业对产业链中研发与设计的把控度还是较小,多数的研发与设计成果都是实用新型,对于具有突破性的研发成果较少,主要因为投资大,风险高。所以大多数的中国医疗耗材企业都都处于类似于贸工技的发展路径中。

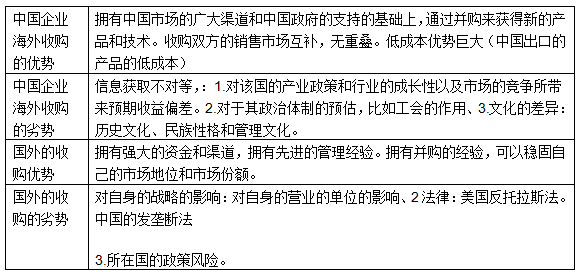

在产业链的基础上,中国与国外的并购的角度也不同。国外的医疗耗材企业发展时间长,资金充足,经验多,科研能力强。国外类似于bd,美国强生等医疗器械公司他们已将产业链布局已经相当完善。所以他们的并购主要是来防止其他竞争对手来对其产品的替代和打击。而中国的医疗耗材主要是通过并购来获得先进的技术和产品来丰富自己的产品组合,通过自己的市场营销和服务来扩大自己在中国市场的份额和竞争能力。

但总体上:并收购的动机相同:

1收购可以节约时间

2收购可以降低进入壁垒和企业发展的风险

3收购 可以促进企的跨国发展

案例一:泰利福在中国的历史进程

90年代初 – Pilling 品牌进入中国市场

90年代 – Rusch产品进口到中国

1996年– 在北京设立代表处

00年代初 –HudsonRCI登陆中国

00年代初 – Weck Hem-O-Lock clips上市中国

2005 –Pilling/Weck 与Hudson RCI 中国团队合并

2006 – 中国业务发展计划经批准并开始执行

2007 – 在上海成立第一家独资企业-泰利福医疗器械商贸(上海)有限公司,标志着泰利福在中国的发展进入另一个里程碑

2008 – 成立了专业的外科销售及市场团队

2008 – 收购了Arrow业务纳入泰利福中国

2012 – 收购了LMA业务纳入泰利福中国

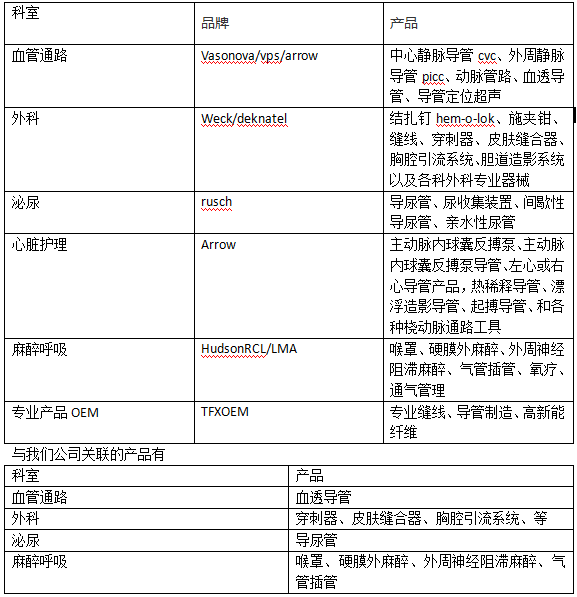

泰利福的产品线和产品:

泰利福目前共有血管通路Vascular Access、外科Surgical、泌尿Urology、心脏护理CardiacCare、麻醉呼吸Anesthesia& Respiratory、专业产品OEM六条产品线。

这些收购的意义:主要是巩固业务的能力产生稳定且持续的业务增长,并提高业务的利润率。

(1)收购neotract,主要是收购neotract的已经开发和商业化的FDA urolift®系统(一个新的,微创技术治疗下尿路症状的良性前列腺增生症,或前列腺增生。主要通过经尿道手术的门诊,urolift®系统提供永久性植入物,保持开放的尿道,降低前列腺梗阻无切割、加热、或切除前列腺组织。)这次收购是一个机会,收购一家公司,符合我们的重点并购目标,包括获得符合我们现有的战略业务单位的专营权和呼叫点的产品组合,为现有替代品提供更高临床效益和医院成本效益的产品,收益于专利保护的较长的产品生命周期,并且能改善我们的财务状况,并产生有吸引力的财务回报,创造股东价值的业务。扩大的产品组合成大型泰利福BPH的市场机会:neotract的加入将大大提高套管的存在泌尿市场neotract的urolift®系统是一种新型的解决方案,用于解决一个重大的医学问题和目标的总市场估计超过300亿美元。

(2)该交易是在Vascular Solutions CEOHoward Root被宣布之前关于“撤销标签”来推广它的静脉曲张治疗的指控无罪后十个月达成的。这个制造微创冠状血管手术设备的公司股票自从Root二月被免罪,已经翻了几乎一番。泰利福的产品用于外科手术,心脏设备以及呼吸和急救护理。这次交易预期在明年上半年完成并加入其2017年调整收入。通过此次的并购,泰利福将完善自己血管的解决方案。

泰利福的一系列成功可以说是由完善自己的产品组合来支撑起来的,通过并购来获得新的产品,并由此形成产品专利垄断。可是,产品的专利一旦到期,那么企业的优势也将不复存在。所以,在这样的背景下,泰利福公司希望通过并购来获得新的产品专利权,或者通过并购来提高产品销售的市场份额。如此一来,即使产品专利权到期,企业也能通过并购的获益来保有市场份额。通过并购,泰利福公司还提高了产品的研发能力,进一步促进企业发展。

最为主要的是泰利福通过并购,是在自己拥有强大的研发能力的前提下,来寻找可能替代自己产品的和业务单元的公司,从而获得市场的领先地位。

泰利福收购的优势:拥有收购经验,并且是对本国的医疗器械的企业收购,规避信息的不对称和相关的法律和产业风险。

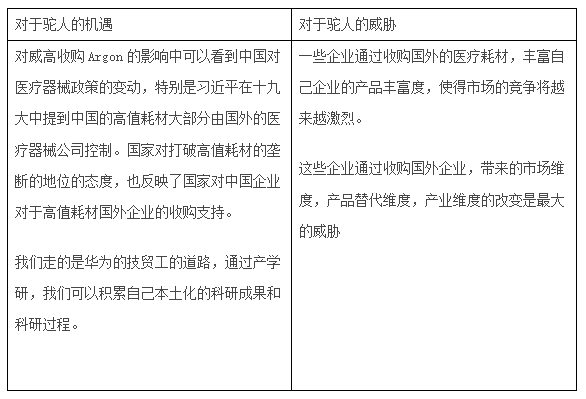

案例二:威高收购爱琅

9月24日晚,威高股份发布公告,就收购Argon Medical Devices Holdings, Inc.(简称“Argon”or“爱琅”)成立合营公司WW Medical and Healthcare Company Limited(威高占股90%,合营伙伴占股10%),收购完成后Argon将成为威高的附属公司,并将作为其进行海外扩展的核心平台之一。Argon,于1972年成立,总部位于美国德克萨斯州,在全球拥有约800名员工。

此次收购的影响:据公告称,此次收购将可令威高显著扩展其一次性使用医疗器械、骨科产品及血液净化产品之现有产品组合至涵盖多种具有临床差异的一次性介入产品,并进一步巩固威高的市场领先地位。

同时,威高董事会预估,收购完成后Argon的产品在中国存在重大增长机遇,主要是Argon能够借助威高现有的销售及市场推广网络,尤其是其医院及分销商网络,在Argon当前于一线城市的份额基础之上,将业务扩展至中国的二、三线城市。(截至2017年6月底,威高客户总数为5,428家,其中医院客户3149家、血站客户414家、其他医疗单位客户679家,经销商客户1186家。)

此外,此次收购事项是威高海外扩展策略的关键一步,收购完成后,Argon将成为威高借助Argon管理层团队有关物色及执行全球收购之经验而进行海外扩展的核心平台之一。收购完成后,Argon将成为威高的附属公司,其财务业绩及表现将综合列入威高的财务报表。

也从侧方面反应了,威高走的是依靠收购公司的产品来丰富自己的产品维度,通过市场来换技术。是走的贸工技的道路。