后疫情时代,美团是否会掉队?

文|江户川柯镇恶

来源|科技向令说(xiangling0815)

5月25日,美团发布了2020年Q1财报,营收167.5亿元,同比下降12.6%,净亏损2.16亿元,同比收窄,环比下降超40%。

其中,Q1餐饮外卖日均交易笔数同比减少18.2%,餐饮外卖业务的交易金额同比减少5.4%,与Q4对比,美团外卖环比下降近40%。

疫情期间,美团一度因为涨佣事件被推上风口浪尖,1-3月餐饮外卖营收下降11.4%,压力不小。

一、外卖业务萎靡,美团长期增长潜力受质疑

从历次财报看,餐饮外卖业务毛利率虽然相对较低,但却是美团主要营收,行情想象力也更大,算是美团最核心的业务,也决定着美团整个体系的粘性和未来。

Q1财报中,美团外卖的佣金收入占餐饮外卖整体收入的90.23%,也就是说利用流量来变现,疫情来临叠加情绪上的抵触,这才导致了美团的舆论危机。

而中国的外卖行业是一个双极格局,非此即彼,疫情就像一个加速器,往往能放大很多东西。

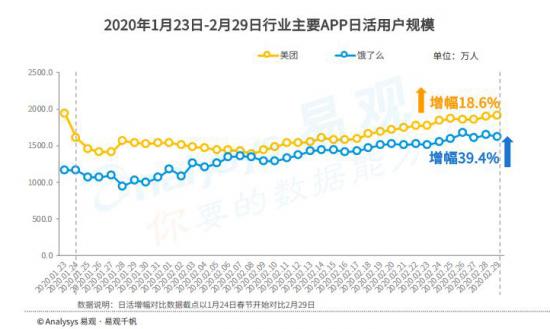

根据易观发布的《互联网餐饮外卖市场年度分析2020》显示,2020年第一季度,受疫情影响本地生活服务行业整体交易量明显下跌,但是疫情中后期,饿了么的活跃商家、活跃用户的恢复速度明显领先于其他平台。

从图中可以看出,商户方面,美团外卖月活环比增速10.6%,饿了么21.8%;用户方面,美团外卖增幅为18.6%,饿了么增幅39.4%。

这也意味着,疫情对本地生活服务不可避免地造成了影响,在疫情过后的恢复上,美团比饿了么的情况要糟糕。

当然,这一原因的形成与二者在疫情期间的策略差异有关。比如,虽然两者都推出无接触外卖服务,但是疫情期间美团的佣金不降反升,导致多地商家联合起来抵制美团,而饿了么却连续四次对商家进行佣金减免,宣布未来一年将为商家带来每天1亿访问用户,继续将佣金维持在低于行业的3%~5%水平。

社会性的黑天鹅事件,固然会对行业造成一定的冲击,但是它对美团来说更大的意义在于,它营造了一种极限生存环境,给了美团一个反思的角度。

如此,美团的软肋,在疫情期间暴露得很彻底。

经历过千团大战的美团,核心优势就是流量,并且受益于微信生态的加持,用流量裹挟着商家和用户形成一个正向循环,然后从中间截流一些利润。

本质上说,这就是一种“收税”的流量思维,美团的流量来之不易,高成本的流量当然也要高单价卖出去,所以只能采取类似于竞价排名的机制将流量卖出去,在这种模式下商家用高价来买流量,但是本质来说是僧多肉少,长期看是损伤大部分中小卖家的,无助于整个市场的增量。

尤其是这几年,中国移动互联网的红利在消退,商家和用户的存量也在减少,美团如果想要保持盈利增速,就只能在这一个循环中收更多的“税”,这和商家、用户的利益是相冲突的。

根据美团Q1财报数据,美团交易用户数为4.486亿,同比增加8.9%,可环比19Q4的4.505亿用户,少了190万用户。但是从QuestMobile发布的《2020中国挪动互联网春季大报告》数据来看,2020年3月,中国移动互联网用户突破了11.56亿。同时,月人均单日使用时长达7.2小时,增幅达28.6%。

也就是说,美团并没有迎合到这一波流量上涨趋势,用户的粘性进一步在降低。

可是,流量本身是一个消耗型资源,最大的魅力在于留存和自生,否则就只能是一项涸泽而渔的生意。

美团不会不明白,但还是在做。

原本,商家就已经对美团的高佣金怨声载道,所以疫情期间戏剧性的一幕出现了——美团所依赖的流量一下子断崖式下跌,变现逻辑与需求背道而驰。

于是,平台为了保持盈利,利用疫情期间大家对外卖平台的依赖调高佣金,商家不堪重负,于是有了“广东省餐饮服务行业协会”的抵制。

此消彼长之下,更多商户和用户投向了竞争对手的怀抱,3月份饿了么新上线书店比春节前增长了20倍,母婴产品、社区生鲜、3C电器、宠物超市、药店等品类商家新入驻同比增长均超200%。

这一“反常”的现象,美团应该重视和反思,过去这种依靠流量收税的路径,接下来还要继续下去吗?疫情虽然会过去,但是长期的增长逻辑是否已经被推翻?

二、后疫情时代,本地生活质变美团恐掉队

当然,美团的流量仍然是其一大优势,惯性仍然会推动它的前进,但是没有一家公司会一直站在大群体利益的对立面长存,层出不穷的商家和骑手抵制事件,以及逐渐下滑的商家用户,给美团敲响了警钟,寻找B方向将是一个重要议题。

在我们看来,本地生活服务会发生三个变化:

第一,直播和私域流量将崛起,本地生活走出自己的“一亩三分地”。

直播带货是这两年热门的话题,2018年淘宝直播带货规模超过千亿,同比增速达到400%,2019年淘宝双11直播GMV累计达到200亿元,呈现出极强的爆发性。

疫情过后,各种跨界直播如携程、格力等也一度登上热搜,也带来不菲的战绩,梦洁股份靠着网红带货概念炒作喜提八连板,市值直接翻了一倍多。

直播带货与本地生活服务看起来关联不大,但各家平台上一直风靡的“吃播”,其实就代表着它存在需求。直播的魅力不在于视频本身,而是一种立体的互动。

订餐服务是一个高频且主动的消费行为,用户大多都有过“选择困难症”,直播形势最大的改变就是化被动为主动。

这一方面,可以参考一下支付宝和饿了么的试水,疫情期间出现了“3000万人围观李佳琦吃播首秀,5分钟带货千万”“小龙坎10分钟直播卖出上万份自热小火锅”等现象级的案例。又如“溢修瑜伽”直播一周,新开账号累积粉丝超1万人,舞蹈商家“喜舞”通过直播实现课程跨区域覆盖,网课还售卖到了新疆和贵州……

除了直播之外,私域流量也将成为一个新增长点。

疫情期间,“兴盛优选”等社区性质的平台迅速崛起,就是主打的私域流量,在流量见顶的情况下,依托社区的精细化私域流量成为一大亮点。微信和支付宝都有自己的小程序体系,协助商家进行拉新和经营,本质上就是私域流量的一种变端。饿了么也在为商家建立数智中台,向商家提供了拉新、会员体系、智能营销的一整套工具,这对疫情后的恢复贡献不小,也意味着商家将更加在乎这一些除了平台流量之外的东西。

第二,传统疆界被打破,跨平台和跨行业的迂回能力将成为一支“常规军”。

从美团的财报来看,最近几个报告期内,摩拜单车与微信带给美团的流量增长几乎停滞,疫情期间互联网用户规模增长,但是却流向了微信群、微信小程序、支付宝、饿了么、抖音,美团不仅没有享受到任何红利,反而因为急切的稳住盈利而提佣,招致了商户的不满。

所以,疫情过后流量的共通和跨平台之间的协作,将是一项重要能力和趋势。

比如说,饿了么与支付宝数字生活开放平台之间形成合力,将流量的劣势转变成了优势,达成了日均一个亿的活跃量,超出“美团外卖+点评+单车+酒旅”的6500万。

如果仅仅是靠饿了么本身,那么它大概也会和美团一样处于流量下坡的状态,无法把握住疫情期间的一波流量红利,但是通过支付宝提供的“公域+私域”一体运营,比如哈啰单车等,将更多城市服务场景打通,形成了新的增长力,对冲了疫情期间的恶劣环境。对于饿了么来说,这是一支“奇兵”,在此之前大家压根就没想到原来仗还能这么打。

往后,这一支“奇兵”应该会常态化,比如嘀嘀打车等也会成为一支“常规军”。

对于美团来说,应该思考的是在本地生活服务之外,除了摩拜单车和微信九宫格之外,还有哪一个地方可以充当“流量蓄水池”,在需要打仗的时候侧面迂回一下?

第三,集团军式的降维打击,可能带来行业新的洗牌机会。

从过去几年的竞争历史看,美团一直热衷于兼并本地生活服务中的各个链条,从投靠微信,再到与大众点评合并,然后再收购摩拜单车,甚至是推出网约车和充电宝服务,都是在强化自己的“集团作战能力”。

王兴是一个连续创业者,他知道互联网的安全边际在哪里,也知道外卖业务的高频特点,更方便于形成以之为中心的集团化作战,而竞争对手如携程和饿了么等,要么在渠道上深耕多年,酒店业务和出行结合成一个整体,要么背后有阿里经济体当依靠,各个业态一起形成一个合力,进行降维式打击。

这些年,美团费劲心思将各个业态整合得更紧密,甚至一起变“黄”,其实就是在集团化作战上的布局,但是从这一次财报和疫情过后的表现来看,它面对的境况仍然很尴尬——不管怎么整合,自己有的牌别人也都有,就算集合了吃喝玩乐,也还是跳不出本地生活行业的圈子,不知道哪天会被对手的哪一款产品跨界过来刺一枪。

反观饿了么,阿里经济体作为中国互联网双极之一,在用户和商户的触达能力上有天生的优势,对资源的调动能力也更强,在扩大市场容量上有天然的优势,不过从目前的进度看,饿了么与各个渠道打通也需要一定时间,商家和消费者需要慢慢感受到变化,但是从中长期来看,降维式打击将是一个必然要严阵以待的大概率事件。

结语

美团作为本地生活的巨头,也代表着本地生活服务模式中的大方向,百亿市值有百亿市值的打法,千亿市值有千亿市值的打法,站的高度不同,考虑的竞争角度也应该更复杂。

变局在疫情中酝酿,危机在细微处爆发。

一方面,疫情加速了行业的变局,商户和用户在二者之间做出了选择。另一方面,数字化升级浪潮是大势所趋,流量规模之后,地面效率的竞争也将成为下一个大方向。

上帝的归上帝,凯撒的归凯撒,如何权衡“收税”模式的问题,如何拥抱数字化趋势,是美团必须要思考的问题。

*此内容为【科技向令说】原创,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

【完】

曾响铃

1钛媒体、品途、人人都是产品经理等多家创投、科技网站年度十大作者;

2虎啸奖评委;

3作家:【移动互联网+ 新常态下的商业机会】等畅销书作者;

4《中国经营报》《商界》《商界评论》《销售与市场》等近十家报刊、杂志特约评论员;

5钛媒体、36kr、虎嗅、界面、澎湃新闻等近80家专栏作者;

6“脑艺人”(脑力手艺人)概念提出者,现演变为“自媒体”,成为一个行业;

7腾讯全媒派荣誉导师、多家科技智能公司传播顾问。