华安基金饶晓鹏:长期年化收益20%以上的“宝藏基金经理”

导读:华安基金的饶晓鹏是一位被低估的均衡型基金经理,自从2013年底开始做基金经理以来,饶晓鹏管理的所有产品都取得了20%以上的年化收益率。我们拿其管理时间最久的华安升级主题混合为例,从在其管理的5年左右时间内,取得了25.86%的年化收益率(数据区间:2015/9/7—2020/6/19)。

数据来源:wind资讯,截至2020/6/19

比较有幸的是,饶晓鹏也是我们认识十年之久的基金经理。我们最近也和饶晓鹏进行了一次访谈,听他一点点剖析自己的投资理念。饶晓鹏把投资框架分为战略和战术两个部分。战略部分为持仓优秀的企业,超额收益来自优秀企业长期更强的竞争力。战术部分纳入了基于基本面的行业轮动,以适应不同风格的市场。饶晓鹏非常强调组合的“适应性”,认为优秀的基金经理应该适应不同风格的市场环境。从数据上,我们也看到饶晓鹏的超额收益,持有时间越长,收益越高。我们认为,饶晓鹏是市场上比较稀缺的“平衡型”基金经理,在绝大多数环境中都体现了很强的投资能力。下面我们先分享本次访谈中饶晓鹏的投资“金句”:

1、抛开基本面看行业轮动是没有意义的,投资最重要的是战略层面,千万不能出错,组合的基础必须来自好公司。

2、长期投资组合要表现好,一定是持有好的公司,这样才有时间的价值。

3、历史上只有约4%的公司在70%年份的ROE超过20%。这一批公司大部分都是各个细分行业龙头,相比竞争对手有更好的盈利能力,他们的平均年化收益率远超市场平均。

4、不能抛开战略谈战术,比如说二战日本偷袭珍珠港,战术上是成功的,但是战略上犯了极大的错误。

5、A股市场经常会出现某个阶段极致的市场风格,因而忽略了一些显而易见的中长期机会。

6、在中国这样的巨大内需市场中,一些小公司能快速成长为中型公司,但由于缺乏持续的竞争优势而无法成为大型公司。A股存在很多这类成长股的机会,收益也很可观,所以在组合里也会有一定比例的灰马。

7、ROE就好像一颗种子的基因,即使是好种子,也要放在适合的环境生长,包括经济环境和市场环境,不能静态看ROE,要理解内因和外因相互作用的过程。

8、投资过于集中会降低对不确定的适应度,保持组合的多样性能适应市场风格的变化,避免出现较大回撤。

9、我觉得基金经理的护城河是保持开放的心态,不断磨练自己的方法论,毕竟在信息获取、风险偏好等多个方面,基金经理之间的同质化程度很高。

战略持仓优质企业

饶晓鹏把投资分为战略和战术两大部分,战略是最底层的价值观,千万不能出错;而战术是在操作层面让自己更好适应市场,给持有人带来稳定的超额收益。在战略层面,饶晓鹏认为优质企业是长期投资回报最重要的源泉。所有的投资决策必须围绕优质企业来进行,分享这一批企业创造价值过程中取得的收益。

饶晓鹏以A股的上市公司平均ROE为例,2003年以来A股历史平均的ROE和Wind全A的平均收益率差不多。这意味着从长期收益率的角度看,持有公司的ROE大概率对应股东获得的收益率。如果能持有一批ROE在20%以上的企业,长期看大概率能获得与之匹配的年化收益率。不要小看这10个点的收益率差距,如果放到20年的维度,两者收益率回报的差距会达到5.7倍,这就是长期复利的魅力所在。

寻找能长期为股东造血的公司,是饶晓鹏最看重的投资本质。那么如何找到优质的企业呢?饶晓鹏认为,A股市场的优质企业是长期稀缺的。以ROE的角度对A股全部企业进行筛选,发现每年约20%的公司ROE是负的,约70%的公司ROE低于8%。单一年份中,上市超过一年的公司里,只有很少比例的企业ROE超过20%。更重要的是,A股持续优秀的企业更加稀缺。历史上只有约4%的公司在70%年份的ROE超过20%。这一批公司大部分都是各个细分行业龙头,相比竞争对手有更好的盈利能力,他们的平均年化收益率能达到大致和他们ROE相匹配的水平。

优质企业作为饶晓鹏的基础持仓,并且偏好从科技和消费两条最优质的成长赛道去寻找好公司。即便中国经济增长速度有所下滑,但整体上中国依然是全球经济增长重要的引擎,具有比较鲜明的成长经济体特征,成长股投资也是A股长期最优秀的投资方法。科技和消费两条赛道都属于“长长的坡、厚厚的雪”,容易诞生长期牛股。我们看到,科技已经成为了美国市值最大的行业,而消费也是美国历史上风险收益比最好的赛道,诞生了大量的伟大企业。

战术上辅以行业轮动

战术层面,饶晓鹏会辅以行业轮动的方法,以追求在不同风格的市场环境中都能获得比较好的超额收益。饶晓鹏的行业轮动必须基于行业的基本面,不去做任何非基本面因素带来的投资决策,这也是符合战略层面优选好公司的投资价值观。

在具体执行层面,饶晓鹏认为传统行业轮动的问题在于永远追逐增速最快的行业和公司。理论上讲,如果一直持有增速最快的行业和公司,那么就能对应很高的业绩增长,从企业的业绩快速增长中获得超额收益。但这背后有两个问题:1)市场增速最快的行业,不稳定性也很强,阶段性的回撤也可以很大;2)增长速度最快的公司,收益的质量不一定很高,同样也有可能出现较大回撤。

饶晓鹏发现从组合呈现的风险收益特征看,未必去把握市场上增速最快的行业进行轮动,而是把握增速比较靠前且增长质量较高的那些行业。许多A股市场上非常优秀的行业,从月度或者季度的业绩增速看,都不是市场里面增速最快的。拿食品饮料为例,这是2016年至今A股表现最好的行业,但是以季度为时间单位,在大部分季度都不是业绩增速最快的行业。

行业轮动的投资方法,相比于传统的价值或者成长投资风格,能够有效避免市场风格不利时对净值产生的负面影响。我们知道A股市场长期以来都有一种强趋势的特征,比如说2013到2015年是科技成长股的大牛市,到了2016到2018年切换到了价值股风格,再到2019和2020年至今科技+医药创新的市场风格。这也导致,如果一个基金经理长期专注在某一种风格,在其风格的大年会表现较好,但是一旦风险转向小年,可能会有较长的时间表现低迷。

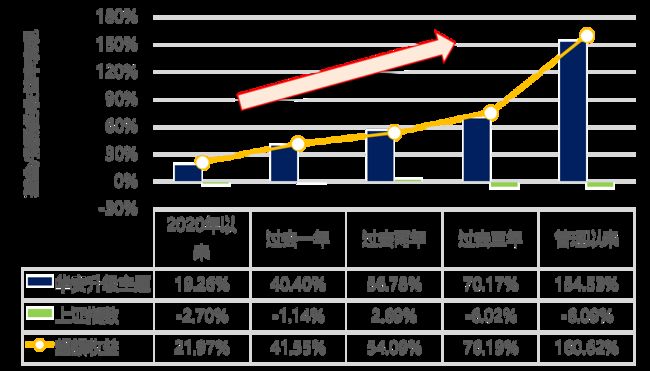

饶晓鹏通过行业轮动的方式,力争获得长期可持续的超额收益。我们以饶晓鹏管理的华安升级主题为例,持有时间越长,产品获得的超额收益就越大。

数据来源:WIND,截至2020/6/19

当然,行业选择的前提必须是基本面足够好,有比较好的商业模式能让优秀企业的价值体现。这也是饶晓鹏反复强调的,战略层面不能出错,最忌讳的就是正确的战术执行,但是错误的战略方向。他拿二战的日本偷袭珍珠港为例,战术层面看非常成功,但是战略上犯了重大错误。比如说2014年的互联网金融,从行业角度看确实增长很快,然而里面大部分公司的质地都并不算太好。

相反,有些看似很乏味的行业,却能走出大牛股。饶晓鹏拿洗衣机这个行业为例,过去很多年小个位数增长,甚至部分年份是零增长或负增长,看行业数据感觉很一般,但里面却走出了某受益于竞争格局优化的大牛股。同样的现象也在水泥行业发生,龙头企业的增速远超行业,股价走势更是不像一个增速极低的行业。

饶晓鹏将自己的行业轮动定义为好公司优先,好赛道其次的投资框架。

用“适应性”思维构建组合

在组合构建上,饶晓鹏遵循了行业均衡,组合中白马和灰马搭配的原则。饶晓鹏坦言,自己过去几年投资上比较大的变化就是组合越来越均衡,不在一个行业或风格上过度偏离。一方面组合的风格单一会暴露较高风险;另一方面,均衡的组合适应性更强,能比较好应对多变的A股市场。组合的阿尔法来自优质公司的长期成长。饶晓鹏坦言,希望自己的组合保持均衡状态,不需要在某个阶段所有组合里的股票都表现优异,不希望过于契合当下的市场风格。投资是站在现在看未来,组合不仅仅是匹配过去的市场风格,更要应对不确定的未来变化。

他拿曾经的恐龙为例,曾经恐龙依靠独特的身躯统治着地球。但是在气候出现较大变化后,难以适应新的生存环境,最终全部灭绝。投资组合必须多样性和收益来源的多元化,这样才能适应市场未来潜在的变化。这一点也和华裔教授罗闻全著名的《适应性市场》观点一致。罗闻全认为,股票市场和我们的生物世界一样,是一种多元化的生态。这个生态系统中有个生物,需要不断自我进化。优秀的投资者,往往具备在市场生存中最重要的能力:“进化力”。

那么为什么组合里面会搭配白马和“灰马”呢?一个重要的原因是,A股市场有些公司可能无法成为一个伟大的公司,但是他们的基本面和中期的业绩增速,能带来不错的阶段性收益。况且,A股市场至今还是大量定价不那么有效的领域。有大量细分行业的龙头并没有被市场所关注,估值对应价值有较大的折让。

饶晓鹏认为优秀的基金不应该过度依赖某一种市场风格,因为绝大多数持有人并不会对风格进行“择时”,而是希望买入的产品能不断创新高。

此外,组合构建不仅仅要适应市场未来的变化,也要符合A股市场的独特特征。饶晓鹏发现,A股市场具有长期有效和阶段性无效的特点。他做了一个统计,2003年以来机构投资者的重仓股变化不大,这一批公司基本上都是A股历史上质地最好的公司。拉长时间看,企业盈利能力是股价涨幅的主要来源。然而,短期看情绪波动对于A股的影响较大。饶晓鹏发现,如果把A股市场的每一个独立年份拆开分析,每一年估值都是对市场影响最重要的因素。

这也回到了饶晓鹏构建组合的核心思路,自下而上选出的优质企业+一部分的行业轮动。这一套方法也兼顾了A股市场长期盈利驱动,短期估值驱动的特点。从结果上我们看到,饶晓鹏管理的华安升级主题在绝大多数年份都排名市场前三分之一分位,体现了很强的适应性。

投资的突变点来自加入华安基金

一个人的认知提高并不是线性增长,而是在某个阶段能够出现非线性增长。每一个我们访谈过的基金经理,都会问他们投资生涯中有什么突变点吗,饶晓鹏的突变点来自加入华安基金。华安基金给饶晓鹏的提升带来了两个方面的帮助:

第一,华安基金有非常强大的研究平台,包括内部研究实力和外部研究支持,能够非常好的帮助饶晓鹏对持仓个股进行跟踪。由于得到了比较多的研究平台支持,饶晓鹏的持仓变得更加分散,持有个股数量也不那么集中。行业分散+个股分散是投资组合最理想的状态。这种做法对于个股的深度研究和跟踪能力要求很高。显然,华安基金的研究平台给了饶晓鹏足够的支持。

第二,华安基金有一批风格完全不同的优秀基金经理,从传统的强效TMT领域,到消费领域,再到价值风格。经常和优秀的基金经理交流,让饶晓鹏对不同行业和投资风格有了更深的思考,从而补强了其投资框架中的短板。

一个基金经理净值曲线不断向上的背后是持续的学习能力,在华安基金这样一个多样化的大平台,饶晓鹏取得了投资能力上的飞跃。

稀缺的平衡型基金经理

我们认为饶晓鹏是市场上稀缺的平衡型基金经理,投资收益不来自某一个特定的风格,长期超额收益稳定,在不同风格的市场环境下,都能够取得净值的稳定向上。过去几年市场涌现了一批比较优秀的行业风格基金经理,主要分布在消费、医药和科技几个大赛道,而能够适应不同市场风格的平衡型基金经理相对稀缺。

霍华德.马克斯说过,预测未来是一件最不靠谱的事情,没有人能够预测未来。对于持有人来说,一个比较好的基金产品不需要他们自己去判断未来的市场风格,可以拿着作为“底仓品种”,在任何市场风格下都能取得比较好的投资回报。作为市场上并不多的优秀平衡型基金经理,饶晓鹏的产品属于比较好的“底仓品种”,能够在不同的市场风格中带来回报。当然,这个回报背后必须赋予时间价值。优秀的基金经理是时间的朋友,持有时间越长,带来的收益越高。

最近,由饶晓鹏管理的华安聚优精选混合型基金(009714)也将于7月13日发行,欢迎大家关注!

按姓名首字母排序

安昀

|

鲍无可

|

曹晋

|

曹文俊

|

陈璇淼

|

陈媛

陈立秋

|

程洲

|

董伟炜

|杜晓海

|

付斌

|

费逸

刚登峰|葛晨|

顾耀强|

光磊|

郭敏|

韩冬

郝旭东

|

何帅

|

洪流

|

胡昕炜

|

胡鲁滨

|

胡宜斌

黄峰

|

姜诚

|

纪文静

|

匡伟

|劳杰男

|

雷鸣

李琛

|

李德辉

|

李晓

西

|

李晓星

|

李元博

|

李玉刚

李健伟

|

李佳存|梁浩

|

梁

辉

|

梁力

|

刘

斌

刘辉

|

刘格

菘

|

刘晓龙

|

陆

彬

|

陆政哲

|

吕越超

楼慧源 | 潘

明

|

蒲世

林

|

齐皓

|

祁

禾

|

秦毅

丘栋

荣

|邱杰|

石

波

|沈楠|

史伟

|

是星

涛

孙伟|

汤

慧

|

王俊

|王培|

王

栩

|

王延飞

王宗

合|

翁启

森

|

吴

星

|

吴丰

树

|

伍璇

|

谢振东

徐志

敏|

许

炎

|

杨

栋

|

杨

浩

|

杨缙

|

杨锐文

叶

展|

于

洋

|

袁宜

|

袁

航

|

张东

一

张峰

富国

|

张峰

农银汇理|

张锋

|

张晖

|张慧

张延

鹏|

张迎军

|

张益

驰

|

赵晓

东|

郑慧莲

|郑磊

郑巍

山|

周应

波

|

朱

平

|

朱晓

亮

|

左金保

|

赵

蓓

邹曦|

周良

按姓名首字母排序

安昀

|

鲍无可

|

曹晋

|

曹文俊

|

陈璇淼

|

陈媛

陈立秋

|

程洲

|

董伟炜

|杜晓海

|

付斌

|

费逸

刚登峰|葛晨|

顾耀强|

光磊|

郭敏|

韩冬

郝旭东

|

何帅

|

洪流

|

胡昕炜

|

胡鲁滨

|

胡宜斌

黄峰

|

姜诚

|

纪文静

|

匡伟

|劳杰男

|

雷鸣

李琛

|

李德辉

|

李晓

西

|

李晓星

|

李元博

|

李玉刚

李健伟

|

李佳存|梁浩

|

梁

辉

|

梁力

|

刘

斌

刘辉

|

刘格

菘

|

刘晓龙

|

陆

彬

|

陆政哲

|

吕越超

楼慧源 | 潘

明

|

蒲世

林

|

齐皓

|

祁

禾

|

秦毅

丘栋

荣

|邱杰|

石

波

|沈楠|

史伟

|

是星

涛

孙伟|

汤

慧

|

王俊

|王培|

王

栩

|

王延飞

王宗

合|

翁启

森

|

吴

星

|

吴丰

树

|

伍璇

|

谢振东

徐志

敏|

许

炎

|

杨

栋

|

杨

浩

|

杨缙

|

杨锐文

叶

展|

于

洋

|

袁宜

|

袁

航

|

张东

一

张峰

富国

|

张峰

农银汇理|

张锋

|

张晖

|张慧

张延

鹏|

张迎军

|

张益

驰

|

赵晓

东|

郑慧莲

|郑磊

郑巍

山|

周应

波

|

朱

平

|

朱晓

亮

|

左金保

|

赵

蓓

邹曦|

周良