综艺节目,在媒体环境日新月异,新内容形态层出不穷的当下,作为经典的节目类型,依然吸引着广大观众的眼球,赢得众多广告主的青睐。不论电视台,还是视频平台,综艺节目既是它们的吸“睛”利器,也是它们的吸“金”法宝。

(有需求可点我头像查看我个人简介和资料)

2018年,引力植入大数据系统监测综艺节目210档,植入品牌共计588个,植入的产品型号超817个。其中,电视综艺143档,总计686个品牌植入(累加计算),平均每档综艺植入4.8个品牌,网络综艺57档,累计314个品牌植入其中,平均每档5.5个。经公开资料整理和分析,我们预估2018年全年,综艺节目植入市场规模在320亿左右,电视综艺规模大约220亿,网综约为100亿的体量。下面,本文将从品牌植入,节目植入,偏好与效果分析3个方面展开论述。

品牌植入大观

这500多个品牌分布在近120个细分行业中,但品牌植入的行业集中度很高,网络服务类有142个品牌植入,其次是汽车行业有48个品牌入驻,居于第三位的护肤品行业有38个品牌。可以看到,网服行业品牌的植入,不论数量,还是规模,要远高于其他行业,这个现象是值得关注和深思的。

网服类品牌,诸如层出不穷,让人眼花缭乱的各种APP应用,涵盖吃、喝、玩、乐、用、需、学,它们本质上提供的是信息服务,用户是其核心,流量是其根本。这些APP大举嫁接综艺节目,其用意何为?当然,综艺节目具有大量的潜在受众,且拥有可以高频次、长时长展示品牌的资源禀赋,这是综艺节目品牌传播价值的基础,被各个行业品牌青睐的原由,也是网服行业植入综艺的理由。然而,流量和用户获取,并非网服品牌选择综艺栏目的首要考量,如头条系的抖音、火山小视频,可以通过头条系的其他产品引流,腾讯系的腾讯微视、QQ音乐等也是如此,即便拼多多的流量获取也需通过流量渠道。

不难想象,网服品牌选择综艺节目另有所图,他们如同其他产品,也需对品牌进行塑造,也需将品牌的功能系统向客户进行介绍,此外,重要的一点,作为虚拟商品,需要获得用户更多的信任。网服品牌的这些个诉求,显然流量平台或媒体是搞不定的,而综艺节目应对它们的这些诉求,其高频次、长时长的广告容纳空间,有着天然优势。看表1

汽车行业有近50个品牌在80档综艺中做了植入,是仅次于网服行业,植入综艺节目第二多的行业,汽车品牌一般是以指定用车的方式植入到节目中。然而在2018年3Q,汽车品牌植入时长和频次显著上升,其中不乏以冠名的形式植入其中,这是广告主对汽车整体市场下探的回应。

护肤用品、通讯产品以及奶类饮品也是综艺植入大户,护肤用品不同于后两者,品牌相对分散些,这和我国化妆品市场的总体状况有很大关系,国内化妆品市场行业集中度本身很低。通讯产品,主要体现OPPO、VIVO两大手机品牌的植入,二者占据整个行业植入市场的80%;奶类饮品亦是如此,伊利单个品牌占据整个行业的近70%。

另外,在TOP20行业中,白酒和饮料在综艺植入上也有众多品牌,饮料与化妆品类似,行业集中度低,品牌植入的也相对分散,此外有个明显的特征,外资品牌综艺节目植入的意愿很强,且偏好网综。白酒方面,其同通讯及奶类饮品较为相似,郎酒一家综艺植入的规模占据整个白酒行业的一半以上。其他行业也呈现出不同特征,这里不再赘述。

品牌TOP10植入分析。在TOP10的品牌中,网服行业占据4席,通讯行业占据2席,奶类饮品、白酒、调味品及护肤品各占一席。2018年是小视频爆发的一年,“南斗北快”竞显风流,这两块小视频APP已然身处流量旋涡中心,品牌塑造、增强信用以及功能引见,是它们的迫切诉求,依托综艺栏目成为其适宜的传播策略。看表2

表2中,以植入规模计TOP10品牌中,除网服行业的4个品牌外,其他品牌均是各自所在行业的全国性知名品牌,如伊利是乳业龙头,海天占据调味品的主导地位,OPPO与VIVO则是国产手机份额排名前五的品牌。可以看出,这些全国性品牌,以及爆款APP,在传播策略上,均是以综艺栏目为主,如前文所言,综艺具有塑造品牌的效用,尽管其在导流或效果及时变现上并不突出。

品牌植入案例分析。以“拼多多”为例,该电商网站于2015年9月成立,短短的三年内迅速发展成为国内第三大电商平台,年度活跃买家超3.8亿,年成交额逾3400亿。看表3

拼多多的崛起,一方面经营战略得当,拼购压低购买成本,锁定价格敏感人群,这个人群是我国社会的多数;一方面制定成功的传播策略,户外楼宇&综艺植入,前者高频次、侵略式、音乐式洗脑传播,后者,同样高频,但润物细无声式的传播,二者有机配合,进而将“拼多多”这个品牌镌刻在用户的脑海中。

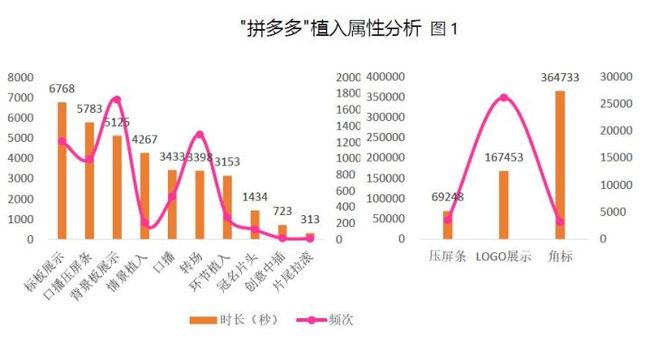

图1是“拼多多”在节目中具体的植入表现形式。可见压屏条、logo展示和角标不论频次还是时长均显著高于其他植入形式;其中,压屏条植入的时长和频次即便与其他品牌相比,也更高一等。这反映“拼多多”这个品牌在综艺植入方面的特征:高频次,高曝光;该品牌一方面,通过大量冠名综艺节目,获得角标、logo展示等资源,一方面,寻求更多能够使品牌高频次展示的空间。这与其他品牌寻求在节目中获得更多互动资源的诉求不尽相同。

节目植入大观

这221档综艺,总计3600多期节目,为品牌提供充分的植入空间。节目类型方面,这200多档综艺节目分布在14个大类中,真人秀是最大一类,几乎是其他节目类型的一半,其中的偶像养成类真人秀综艺在2018年大放异彩,“偶像练习生”、“创造101”等引领整个综艺风潮。其次是音乐类综艺节目,在过去的一年,此类节目表现中规中矩,尽管“中国好声音”回归带给观众很多期待,但总体并无爆款出现。此外,脱口秀、文化益智、情感等节目在分布上也占据一定比例。看图2

真人秀,作为综艺节目的第一大类,自然也是品牌广告主最为垂青的一类,2018年共计479个品牌在真人秀节目中做了广告植入。音乐类节目,尾随其后,共计有129个品牌植入;脱口秀则引来99个品牌入驻。其他类型节目,如文化益智、情感、美食类节目,也受到广告主的喜好,很多品牌也植入其中。

通过分析,有一个现象是值得关注的,就单个节目的“吸金”能力来看,音乐类节目最强,其次是互动访谈类节目,二者有个共同的特点,即品牌的植入时长和频次都很高。这对比真人秀节目是有优势的,譬如户外真人秀节目,品牌植入的时间和空间都会受限。然而,情感、舞蹈类节目,其品牌的植入时长和频次都远高于音乐以及其他节目类型,但这些节目的吸金能力相对弱很多。总体而言,节目类型是客户选择节目的一个重要考量,不过节目的品质,观众的喜好,植入的空间是根本。看表4

综艺TOP20植入分析。报告综合节目的传播表现,广告吸附能力及预估的广告价值选定这20档综艺,它们平均每档植入品牌11个,预估广告价值占据整体综艺节目的40%以上。类型上,TOP20综艺,60%分布在真人秀中,20%是音乐类节目,剩余则互动访谈、文化益智、脱口秀及情感类各占其一。媒体方面,则被4大一线卫视和爱优腾瓜分,其中,湖南卫视独居7席,浙江卫视占据4席,爱奇艺3席,江苏卫视2席,腾讯2席,东方卫视和优酷各占1席。

这些节目,综N代强势占据主导,如奔跑吧、中国好声音、快乐大本营、中餐厅、明日之子等,它们本身已是大综艺IP,已积累了广泛的受众,并获得一定的影响力,这大大降低了广告主的选择风险,这也是它们受到品牌植入方青睐的重要理由。然而,新的综艺节目也是层出不穷,而且不乏爆款,如街舞双雄“这就是街舞”VS“热血街舞团”,偶像养成双子“偶像练习生”VS“创造101”,湖南卫视在音乐综艺方面的创新力作“幻乐之城”等,它们与综N代相比并不逊色多少,甚或锋芒盖过后者,如2018年爆款综艺“创造101”。看表5

节目植入案例分析。前文提到,2018综艺爆款,非“创造101”莫属,该节目系腾讯视频推出的偶像养成类综艺。这档综艺不论从话题传播,还是视频点击,均一骑绝尘。作为一档爆款综艺,其创造了“锦鲤”现象,在小视频所向披靡的2018,成为长视频领域为数不多的闪光点。2018年的综艺,可以说是偶像养成类节目元年,这个更具个性的时代,新生代受众的审美和兴趣已然不同于以往,他们通过自己的方式重新定义潮流和趋势。在这个背景下,草根通过公开层层选拔,直至成为明星,实现个人梦想,这正体现当下新生代的心声。

对广告主而言,最大化捕获目标人群注意力,让品牌进入时尚潮流旋涡中心,是其广告传播的核心诉求。创造101,事后可以说,是符合广告主的预期的,该节目共计招徕11个品牌,它们其中有传统品牌,也有新兴品牌,行业方面,既有传统行业,也有新兴行业。看表6、7

这些品牌适逢其时,搭上了“创造101”这趟时尚列车,迎来它们在一年中的高光时刻。前文论述到,综艺节目有天然的禀赋,可以让品牌有充分的展示空间,高频次,长时长地曝光,且可持续一段较长的时间。网络综艺将这方面的天赋,更是发挥的淋漓尽致。表7中,可以看到,除给予品牌长时长曝光外,品牌互动方面,也是给足资源,如情景植入和环节植入,品牌在这两个植入形式上,均得到很好体现。

偏好与效果

节目可比作一座桥梁,连接品牌和用户,用户有用户视听的偏好,品牌有品牌的传播考量,节目的作用是将二者有机黏合在一起,均衡二者的偏好异同。下面通过品牌广告主的植入数据来窥睨究竟。看表8

表8中反映出两种趋势。首先,大综艺IP是吸金利器,这在文章的前面部分已经论述过,如跑男、快乐大本营、歌手等,本身节目有广泛的影响力,稳定的受众群体,传播方面亦有保证,这大大降低了品牌广告主的选择风险和机会成本,自然获得广告主的垂青。

其次,垂直类节目也倍受恩宠,如母婴类、旅行类、美食类,竞技类综艺节目,其自身的受众很明晰,和品牌的切合度也很高,对于广告主而言,也能精准锁定其目标人群。因而,节目能很好地将品牌和受众黏合在一起,它的桥梁作用得到很好体现。例如拜托了妈妈、中餐厅、妈妈是超人等,广告招商方面取得很大成功,吸引众多广告主进驻。

再则,新的,且与潮流相符的综艺形式,也受广告主关注。2018年草根偶像养成类综艺,形成一股风潮。这种时尚潮流形成的背后,是广大90后、00后更具自我,更具个性,希望能获得更大自我空间,更多外界认同的反映。新的审美,新的时尚潮流就在当下及未来孕育,综艺能号准这个脉搏,自然赢得品牌认同。

植入效果,简单的量化分析。报告对综合表现TOP20的综艺节目做了深入分析,按照预估价格,计算了每秒钟预估的广告成本,发现这些顶级节目,平均每秒钟的植入成本为7049元,中位数6700元,范围为【1620,1595】。

从电视综艺上讲,这些顶级综艺CSM52城平均收视率超过1%,也意味着每分钟超过200万人在收看节目,放大到CSM29省网,1%的收视率意味着每分钟1200多万人收看电视。折算15秒的广告,平均约为10万元,这远低于电视台正常给出的刊例价格,且连续1个多小时,高频次,长时长的曝光更是硬板广告不能比拟。

再看网络,这些顶级综艺单期平均5亿左右的点击率,触及人群就按千万规模,也即达1万个CPM。当前,尽管价格计算方式千差万别,然而一个CPM按最低的1元计算,也得1万元,但植入的价格仅为7000元的水平,性价比一目了然。同样,这种植入广告自然连贯,高频次,长时长,也绝非一般曝光类广告能企及。

总结

屏幕泛化,注意力碎片化的今天,很难有一种媒体可以将受众的注意力聚拢在一起,即便屏幕本身也很难构筑壁垒,阻碍用户跨屏流动,今天的热点或头条,很可能就是在某个媒体触点,某个不知名的人,轻轻滑动所造成。这个传播语境中,内容重要性再次得以凸显,一个法则,即人们因为内容而选择媒体平台,这没有改变,且愈发夯实;此外,用户在屏幕间自由流动,内容也会流动,但内容自身会构筑视听壁垒,聚焦受众的注意力,这为品牌塑造提供极佳的环境。媒体的变革,与其说打破媒体间的垄断,毋如说是回归传播本源,即内容导向。

通过数据可知,植入式广告在广告传播及品牌塑造方面,具备战略作用,这从OPPO、VIVO、伊利、海天、郎酒等家喻户晓的品牌传播上可窥见端倪。植入式广告在打造新品牌方面,具有其他媒体难以替代的作用,这点拼多多和抖音体现的淋漓尽致,这两个现象级的APP应用,通过大量的综艺冠名,均超20档+,短期内迅速崛起,势不可挡。植入广告亦可在战术层面支持品牌构建,过去的一年,近700个品牌植入节目中已然说明问题。植入式广告中,综艺节目的植入主导整个植入市场(有需求可点我头像查看我个人简介和资料)