龙白滔:一个实用的中国央行数字货币和Libra设计方案

引言

本文作者对中国央行正在推进的央行数字货币相关研究和开发工作并不了解,本文仅从理论和实践角度提出一个CBDC可行性方案建议,仅代表作者个人观点,不反应任何官方的观点和工作状态。

第一章 中国央行数字货币CBDC设计

介绍

从金融稳定性角度,CBDC设计方案应遵循以下原则,以避免或减轻CBDC的引入和实现对已有金融体系稳定性的影响:

不为既有货币政策工具和传导机制引入不确定性;

考虑到CBDC可能服务完全不同的核心目标,尽可能为CBDC引入新的货币政策工具;

不改变或者显著削弱商业银行的商业模式(通过贷款创造存款货币、为社会提供信贷和流动性);

不影响或者显著削弱整个(引入CBDC后的)金融体系为全社会提供信贷和流动性的能力;

避免CBDC引入后可能带来的商业银行挤兑(如储户大规模从银行存款切换到CBDC)

不同CBDC系统原则上可能有非常不同的适用范围,有些视CBDC为央行现金的电子版,有些视CBDC为扩大了可访问范围的央行储备金(reserve),有些视CBDC为商业银行存款的替代物;有些CBDC系统延续了已有央行/商业银行基于账户(account-based)的体系,大部分CBDC系统预期是基于令牌的系统(token-based)。

CBDC是央行的一种货币形式,与其它形式的央行货币(如现金和储备金)面值保持一致(即维持平价parity);

相比较央行储备金,CBDC允许更广泛的主体访问(前者只有商业银行、一些支付机构和外国央行等可以访问,后者被设计为允许商业银行、非银金融机构、家庭和公司访问);

CBDC是基于令牌的,而储备金是基于账户的;

与其它形式的央行货币使用独立的运行架构,因此允许CBDC可以服务完全不同的核心目标;

CBDC可以是计息的,在合理假设下,可以支付与储备金不同的利息;

除支持零售支付外,CBDC支持跨境支付,作为对比,现金主要是一种零售支付工具,而储备金主要用于银行间清算用途;

CBDC的发行机制可以与现金和储备金不同,例如支持不同的抵押品,允许更广泛的主体参与CBDC发行。

这意味着一个经济体同时运行两种法币,尽管他们处于一个可管理汇率之下。这将带来严重的挑战,到底现金还是CBDC是该经济体的财务记账单位?如果真的两种法币都被广泛使用了,所有商品和服务都不得不有两种报价,这将带来严重的管理成本。一般业界都认同,同时管理两种法币将为货币稳定带来重大风险。因此,虽然理论上CBDC可以与央行其它形式的货币有不同面值,本文假设CBDC必须与央行其它形式货币面值一致,意即CBDC场景下(同理Libra-x),没有形成一种新的财务记账单位的必要性和可能性。

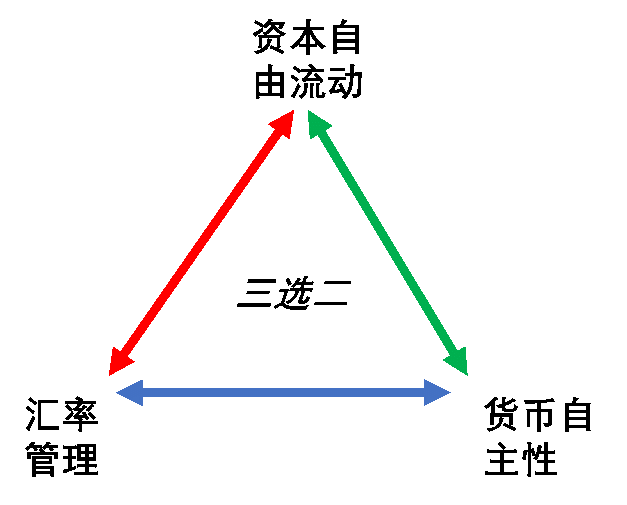

CBDC货币政策三元悖论

下图1总结了该三元悖论的观点,即任何货币政策当局(政府或者央行)只能同时实现以下三个政策目标中的两个:设定利率的货币自主性,管理货币汇率,和资本自由流动。例如,人民币实行与美元的浮动汇率,在三个政策目标中选择了可管理的浮动汇率和设定利率的货币自主性,而牺牲了资本自由流动;港币实行与美元固定汇率的联系汇率制度,在三个政策目标中选择的是管理固定汇率和资本自由流动,而牺牲了设定利率的货币自主性。

图1:经典货币政策三元悖论

图1:经典货币政策三元悖论

两种货币之间的汇率管理的传统政策目标转化为通过维持CBDC与央行其它形式货币面值一致(即维持平价)来保证金融稳定性;

设定央行利率的货币自主性的传统政策目标转化为设定CBDC利率的货币自主性;

资本自由流动的传统政策目标转化为CBDC与央行其它形式货币(包括现金、储备金和银行存款)的自由兑换。实现CBDC会引入这种兑换。CBDC允许所有主体都能够访问央行资产负债表,一般用户第一次有机会可以选择持有商业银行存款还是CBDC

图2:CBDC货币政策三元悖论

图2:CBDC货币政策三元悖论

CBDC核心原则

如果CBDC支付的利率是固定的,这里没有第三种可能的方法。然而可调节的利率可以增加CBDC的需求,而无需央行资产负债表的调整,无需破坏平价关系,也无需价格水平调整。

当流失存款到该银行时,其它银行必须通过RTGS系统以储备金来结算银行间支付。当央行支持即时将储备金兑换为CBDC时,该银行可以使用其新获得的储备金来获得CBDC,以便支付给到它这里来的为此目的的储户。这将导致存款的销毁,和触发全系统、几乎即时的银行挤兑。同理,如果储备金和CBDC相同,通过RTGS系统可以同样方式触发挤兑。

一个经济体的无风险名义利率,等于名义上无风险的纯价值存储资产(如本币短期政府票据)的利率;

当前为储备金支付的名义利率,或者等于,或通过套利与该经济体的无风险名义利率密切相关;

CBDC的利率等于无风险利率减去CBDC的便利收益(即CBDC作为一种交易媒介的溢价);

CBDC的便利收益随着CBDC的数量增加而减少。CBDC的边际持有人为公司和家庭部门,他们对CBDC的需求和央行对CBDC的供给决定了CBDC的便利收益。在边际持有人非套利情形下,如CBDC便利收益为零则要求CBDC供给处于一个饱和点-CBDC的供给接近银行存款的水平。这将带来两个挑战:第一个是缺乏足够的合资格抵押品央行可以用来发行CBDC;第二个是如果CBDC供应的流动性达到银行存款的水平,这将使得银行存款和贷款没有必要从而摧毁银行的商业模式。因此合理的预期是央行只会适度发行CBDC;

因为不是CBDC的边际持有人,银行从持有CBDC获得的边际收益超过其持有储备金或债券的可能性非常小。因此银行倾向于不持有大量CBDC因为机会成本过高。银行持有CBDC的决策类似银行持有物理现金,最小化持有量仅为满足客户请求。

央行可能必须扩大合资格抵押品目录,甚至完全免除大规模无担保贷款的抵押品要求。因此,这一义务的公信力取决于央行作为最后贷款人的承诺。鉴于流动性要求的潜在规模,可能会对央行资产负债表带来前所未有的风险。也就是说,银行随时准备将存款转换为CBDC的担保最终必须得到央行的担保。

央行或允许调整CBDC的利率(根据CBDC数量规则),或允许通过交换非存款的合资格资产来调整CBDC的数量(根据CBDC价格规则),这样使得私营部门预期平价关系得以保持。也就是说,央行持续并可靠地,根据目标数量或价格,来满足CBDC的需求;

CBDC合资格资产有一个运行和流动性市场;

至少有一个私营部门参与者(可以是银行或非银金融机构)可以接收/发起来自银行存款的支付,并活跃在CBDC市场和CBDC合资格资产市场。

关于金融稳定,Callesen的论文[13] 认为,如果为使得CBDC在交易中有用而设置足够高的上限,那将太高而无法控制银行挤兑的风险。因此本核心原则表达为,银行根本没有义务为存款提供CBDC。银行可以自由为存款兑换CBDC,或者不兑换,由他们决定。这是一种灵活的方法,允许银行自行决定如何管理他们所面临的风险。

因此,当私营部门获得额外CBDC时,银行融资总体上不会“消失“。能达成这个结果的关键点在于,央行不会接受银行存款来换取CBDC,换言之,它不直接为商业银行提供资金。这迫使代理首先用银行存款兑换为非银行负债的资产,这里即债券,增持CBDC的相关方会减少其债券持有而非存款持有。

中国CBDC经济模型

图3:中国CBDC经济模型

图3:中国CBDC经济模型

向/从家庭和公司出售/购买CBDC,以交换银行存款;

向/从其他私营部门对手方出售/购买存款以交换央行合资格抵押品(例如政府债券);

向/从央行出售/购买债券以交换CBDC;

与央行订立回购协议借入/归还CBDC

CBDC经济模型金融稳定性分析

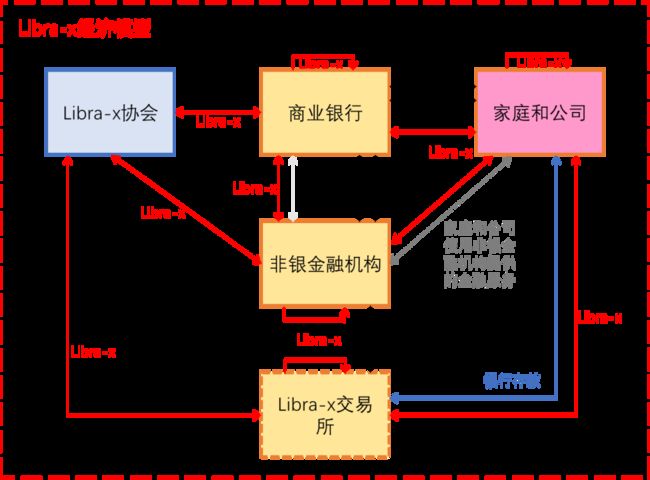

第二章Libra-x经济模型

Libra-x是企业联合体Libra-x协会发行的加密货币稳定币,与其它形式的人民币货币(如现金和银行存款)面值保持一致(即维持平价parity);

Libra-x允许广泛的访问主体,包括商业银行、非银金融机构、家庭和公司等;

Libra-x是基于令牌的系统;

Libra-x是可以是计息的,在合理假设下,可以支付与央行储备金不同的利息;

Libra-x支持跨境支付;

Libra-x的发行机制支持广泛的合资格抵押品,包括人民币国债和主权债,外币主权债,以及原生数字资产等,允许更广泛的主体参与Libra-x发行。

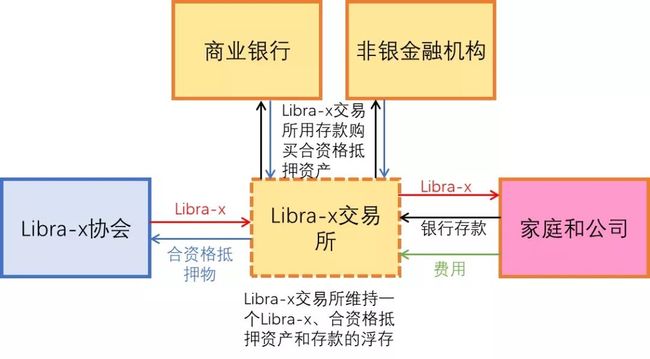

图5:Libra-x经济模型

图5:Libra-x经济模型

向/从家庭和公司出售/购买Libra-x,以交换银行存款;

向/从其他私营部门对手方出售/购买存款以交换Libra-x协会合资格抵押品;

向/从Libra-x协会出售/购买合资格抵押品以交换Libra-x;

与Libra-x协会订立回购协议借入/归还Libra-x

参考文献

Bech, M and R Garratt (2017): “Central bank cryptocurrencies”, BIS Quarterly Review, September, pp 55–70.

BIS Committee on Payments and Market Infrastructures, Markets Committee, Central bank digital currencies

王信,“国务院已批准央行数字货币的研发”发言,https://www.zilian8.com/163931.html

Kimball, M., & Agarwal, R. (2015). Breaking Through the Zero Lower Bound. IMF Working Paper(15/224)

Bjerg, O. (2017). Designing New Money: the policy trilemma of central bank digital currency. Copenhagen Business School.

Keynes, John M. 1930. A Treatise On Money. London: Macmillan.

Mundell, Robert A. 1963. ‘Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates’. Canadian Journal of Economics and Political Science/Revue Canadienne de Economiques et Science Politique 29 (04): 475–485.

Fleming, J. Marcus. 1962. ‘Domestic Financial Policies under Fixed and under Floating Exchange Rates’. IMF Economic Review 9 (3): 369–380.

Obstfeld, Maurice, and Alan M. Taylor. 1997. ‘The Great Depression as a Watershed: International Capital Mobility over the Long Run’. Working Paper 5960. National Bureau of Economic Research. ———. 2002. ‘Globalization and Capital Markets’. Working Paper 8846. Cambridge MA: National Bureau of Economic Research.

Kumhof, M., & Noone, C. (2018). Central Bank Digital Currencies design principles and balance sheet implications. Bank of England.

Meaning, J, J Barker, E Clayton and B Dyson (2018), ‘Broadening narrow money: monetary policy with a central bank digital currency’, Bank of England Working Papers, No. 724.

Gürtler, K, Nielsen, S T, Rasmussen, K and M Spange (2017), ‘Central bank digital currency in Denmark?’, Analysis, No. 28, December 2017. Available at: http://www.nationalbanken.dk/en/publications/Pages/2017/12/Central-bank-digital-currency-in-Denmark.aspx

Callesen, P (2017), ‘Can banking be sustainable in the future? A perspective from Danmarks Nationalbank’, Speech at the Copenhagen Business School 100 years celebration event, Copenhagen, 30 October 2017. Available at: https://www.bis.org/review/r171031c.htm

龙白滔,CFMI通证金融模型和稳定币机制,https://www.8btc.com/article/451663

John Barrdear and Michael Kumhof, The macroeconomics of central bank issued digital currencies

REMARKS BY JAVIER GUZMÁN CALAFELL, DEPUTY GOVERNOR AT THE BANCO DE MÉXICO, ON “SOME CONSIDERATIONS ON CENTRAL BANK DIGITAL CURRENCIES”. THE OMFIF FOUNDATION–FEDERAL RESERVE BANK OF ST. LOUIS SYMPOSIUM “THE NEXT DECADE OF FINANCE: ASSESSING PRIORITIES AND IMPLICATIONS FOR SOCIETY, POLITICS AND ECONOMICS”. Washington University in St. Louis, Missouri, July 9, 2019

﹏

﹏﹏﹏推荐阅读

比特币到底有没有庄家?

比特币就是一种赌博么?

从时间上算,我和李笑来是同一批人

巴比特成立商学院,打造全球首个数字经济领袖班!

更多关键词:矿工 | 51%攻击 | 奥本聪 | 李笑来

燃点 | 孟岩 | 白硕 | 肖风

长铗 | 李国权 | 蚂蚁金服 | 来学嘉