实战七:kaggle实战之房价预测

案例背景

要求一个购房者描述心目中的好房子,他们可能不会从地下室的高度或者与铁路的远近开始说起。这个训练赛的数据集证明,价格谈判比卧室或栅栏数量更重要。数据集中共有79个解释性变量描述了住宅的每一个方面,比赛要求是对每个房子的最终价格进行预测。

第一步:导入基本的模块,并加载数据。

首先引用numpy、pandas等必要模块,然后通过pandas的read_csv函数读入训练数据和测试数据。一般来说,数据集中的Id那一栏没有什么用,我们可以将其作为索引,之后检索起来也方便一些。

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

# index_col=0 将第0列作为行索引

train_df = pd.read_csv('D:\PyCharm\PycharmProjects\机器学习 七月!\kaggle_house_price/train.csv', index_col=0)

test_df = pd.read_csv('D:\PyCharm\PycharmProjects\机器学习 七月!\kaggle_house_price/test.csv', index_col=0)

print(train_df.head())

print(train_df.shape)

第二步:数据平滑及合并

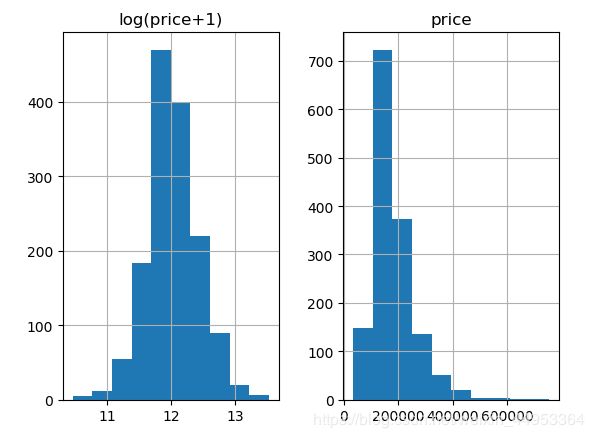

由于是对房屋价格进行预测,所以我们要注意价格的分布。通过下面的图片可以发现,房屋价格集中在200000附近的区间,这是一个比较偏的分布。为了使我们最后的更加精确,我们需要对价格进行平滑。这里我们使用log(price+1)来进行数据的平滑,可以看出,进行平滑之后的价格比较符合正态分布。log1p(x) 就是log(x+1)。 这里我们将数据进行了平滑,最后的预测结果就需要expm1()。 也就是将预测结果变为真实的房价数。 log1p反运算就是expm1()。

kaggle平台提供了两张表,一张是带标签的数据(训练数据), 一张是不带标签的数据(测试数据)。接下来,我想做的就是将带有标签数据的标签列删除,它也就变成不带标签的数据。在将测试数据与其进行合并。这么做主要是为了统一进行数据预处理的时候更加方便。等所有的需要的预处理进行完之后,我们再把他们分隔开。

prices = pd.DataFrame({'price': train_df['SalePrice'], 'log(price+1)': np.log1p(train_df['SalePrice'])})

prices.hist() # 画图 看一下标签是否平滑

plt.show()

y_train = np.log1p(train_df.pop('SalePrice')) # 将原来的标签删除 剩下log(price+1)列的数据

all_df = pd.concat((train_df, test_df), axis=0) # 将train_df, test_df合并

第三步:特征工程(处理缺失值等)

数据集合并之后,我们就可以对整个数据集进行处理了。首先我们要注意变量的类型。比如,MSSubClass是一个类别型的变量而非数值型变量,尽管它是由数字来表示的。pandas会将这类数字符号当成数字处理。这样会使我们后面的模型训练不准确,所以我们要把它变回string类型。

# 有些数据的取值只有四五,或者可数个。这类数据我们转为one_hot编码

# 发现MSSubClass值应该是分类值

print(all_df['MSSubClass'].dtypes) # int64

all_df['MSSubClass'] = all_df['MSSubClass'].astype(str)

print(all_df['MSSubClass'].value_counts())把它变回string类型之后,我们的工作并没有完成。机器学习的模型处理类别型数据还是比较麻烦,我们还得将它变成数值型变量。这里,我们通过One-Hot(独热码)编码进行数据变换。在pandas中,可以使用get_dummies实现这一转换:

# 我们将category的变量转变为numerical表达形式

# 当我们用numerical来表达categorical的时候,要注意,数字本身有大小。

# 不能乱指定大小,我们采用one_hot编码

# pandas自带的get_dummies方法可以一键做到one_hot

print(pd.get_dummies(all_df['MSSubClass'], prefix='MSSubClass').head())

# 此刻MSSubClass被我们分成了12个column,每一个代表一个category。是就是1,不是就是0。

上面的结果显示,我们把MSSubClass这一列扩展成了很多列,每一列只有0和1这两个值,这样我们就实现了类别型数据到数值型数据的转变。根据数据描述,有很多列都是类别型数据,所以我们要对所有类别型数据进行变换:

# 同理,我们把所有的category数据都转化为One_hot

all_dummy_df = pd.get_dummies(all_df)全部转换之后,所有类别型的数据都已经转换成数值型。下面我们进行缺失值的处理。

# 统计每列缺失值情况

print(all_dummy_df.isnull().sum().sort_values(ascending=False).head())

可以看到,缺失最多的列是LotFrotage,其次是GarageYrBlt。处理缺失信息需要我们好好审题。一般来说,数据集的描述中会写清楚这些缺失代表什么。当然,如果没有写明,也只能靠猜了…这里,我们用平均值填补缺失值。

# 我们用均值填充

mean_cols = all_dummy_df.mean()

all_dummy_df = all_dummy_df.fillna(mean_cols)

# 再检查一下是否有缺失值

print(all_dummy_df.isnull().sum().sum()) #0接着,我们将数值型数据标准化。在进行回归预测时,我们应该尽量把数据集放在一个标准分布内,不能让数据之间的差距太大。当然,我们不需要把进行One-Hot编码的那些数据标准化,我们的目标是那些本来就是数值型的数据。下面先来看看哪些数据本来就是数值型的:

# 先找出数字型数据

numeric_cols = all_df.columns[all_df.dtypes != 'object']

print(numeric_cols)

标准化numerical数据,这一步并不是必要,但是得看你想要用的分类器是什么。一般来说,regression的分类器都比较傲娇,最好是把源数据给放在一个标准分布内。不要让数据间的差距太大。

用这种方式进行数据平滑: ![]()

# 对其标准化

numeric_col_mean = all_dummy_df.loc[:, numeric_cols].mean()

numeric_col_std = all_dummy_df.loc[:, numeric_cols].std()

all_dummy_df.loc[:, numeric_cols] = (all_dummy_df.loc[:, numeric_cols]-numeric_col_mean) / numeric_col_std

把数据集分回训练集和测试集:

# 将合并的数据此时进行拆分 分为训练数据和测试数据

dummy_train_df = all_dummy_df.loc[train_df.index]

dummy_test_df = all_dummy_df.loc[test_df.index]到此我们分别进行了:

- 将训练数据和测试数据进行合并,主要是为了方便进行统一处理;

- 将category型的数据转化为one_hot编码;

- 对缺失值进行填充;

- 标准化数据;

- 将合并的数据又分开。

第四步:模型训练

模型1:岭回归-Ridge Regression

首先把数据放到岭回归模型里面跑一遍看看(对于多因子的数据集,这种模型可以把所有变量都无脑地丢进去)。

from sklearn.linear_model import Ridge

from sklearn.model_selection import cross_val_score

X_train = dummy_train_df.values

X_test = dummy_test_df.values

#用sklearn自带的交叉验证方法来测试模型:

alphas = np.logspace(-3, 2, 50)

test_scores = []

for alpha in alphas:

clf = Ridge(alpha)

test_score = np.sqrt(-cross_val_score(clf, X_train, y_train, cv=10, scoring='neg_mean_squared_error'))

test_scores.append(np.mean(test_score))

# 看那个alpha下 模型预测的更好

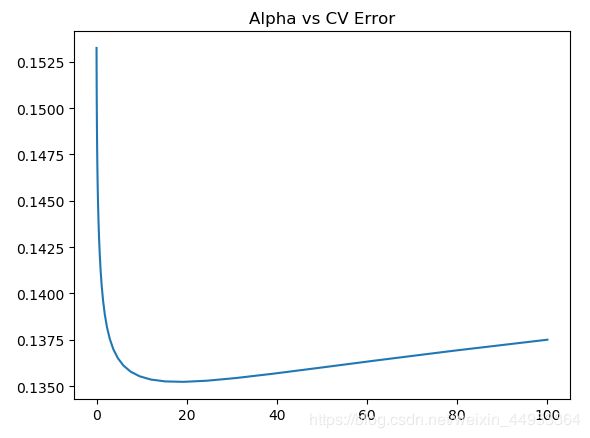

plt.plot(alphas, test_scores)

plt.title('Alpha vs CV Error')

plt.show()

根据图象可以看出,alpha在15左右时,模型最佳。均方误差大概在0.136左右。

模型二:随机森林(基本模型我们设为岭回归。一般默认为回归树)

from sklearn.ensemble import RandomForestRegressor

max_features = [0.1, 0.3, 0.5, 0.7, 0.9, 0.99]

test_scores = []

for max_feat in max_features:

clf = RandomForestRegressor(n_estimators=200, max_features=max_feat)

test_score = np.sqrt(-cross_val_score(clf, X_train, y_train, cv=5, scoring='neg_mean_squared_error'))

test_scores.append(np.mean(test_score))

plt.plot(max_features, test_scores)

plt.title('Max Features vs CV Error')

plt.show()max_features 代表的划分是考虑的最大特征数,可以是大于1的具体数字, 代表考虑多少个特征。 如果是小于1的数字,代表的是特征的百分之多少。

当max_feature为0.3时,随机森林的错误最小,大概在0.137左右。

模型三:Stacking集成 (用stacking的思维来汲取两种或多种模型的优点)

# 我们用一个Stacking的思维来汲取两种或多种模型的优点

ridge = Ridge(alpha=15)

rf = RandomForestRegressor(n_estimators=500, max_features=0.3)

ridge.fit(X_train, y_train)

rf.fit(X_train, y_train)

# 上面提到了,因为最前面我们给label做了个log(1+x), 于是这里我们需要把predit的值给exp回去,并且减掉那个"1"

# 所以就是我们的expm1()函数。

y_ridge = np.expm1(ridge.predict(X_test))

y_rf = np.expm1(rf.predict(X_test))

y_final = (y_ridge + y_rf) / 2

submission_df = pd.DataFrame(data={'ID': test_df.index, 'SalePrice': y_final})

print(submission_df)submission_df 就是我们这场比赛需要提交的结果。也就是测试样本的预测值。

模型四: bagging模型

from sklearn.ensemble import BaggingRegressor

from sklearn.model_selection import cross_val_score

params = [1, 10, 15, 20, 25, 30, 40]

test_scores = []

for param in params:

clf = BaggingRegressor(n_estimators=param, base_estimator=Ridge(15)) # 基模型为岭回归

test_score = np.sqrt(-cross_val_score(clf, X_train, y_train, cv=10, scoring='neg_mean_squared_error'))

test_scores.append(np.mean(test_score))

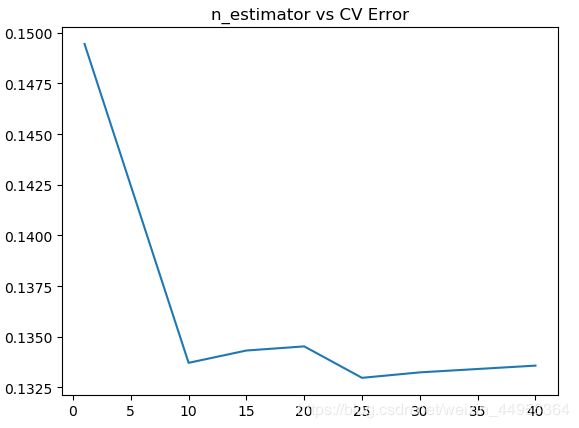

plt.plot(params, test_scores)

plt.title('n_estimator vs CV Error')

plt.show()bagging就是把多个小分类器放在一起,每个train随机选取一部分,然后把他们的最终结果综合起来(投票制)

图片显示Bagging的效果还是不错的,在包含25个基分类器的时候错误率约为0.133。比前面的几种模型好

模型五:Adaboost

from sklearn.ensemble import AdaBoostRegressor

params = [1,3,5,8,10,15]

test_scores = []

for param in params:

clf = AdaBoostRegressor(n_estimators=param, base_estimator=Ridge(15))

test_score = np.sqrt(-cross_val_score(clf, X_train, y_train, cv=10, scoring='neg_mean_squared_error'))

test_scores.append(np.mean(test_score))

plt.plot(params, test_scores)

plt.title("n_estimator vs CV Error")

plt.show()

Adaboos+Ridge, 用3个弱分类器的情况下,均方误差能降到0.141左右。

模型六:Kaggle神器:XgBoost

from xgboost import XGBRegressor

# 用sklearn自带的cross validation方法来测试模型

params = [1,2,3,4,5,6]

test_scores = []

for param in params:

clf = XGBRegressor(max_depth=param)

test_score = np.sqrt(-cross_val_score(clf, X_train, y_train, cv=10, scoring='neg_mean_squared_error'))

test_scores.append(np.mean(test_score))

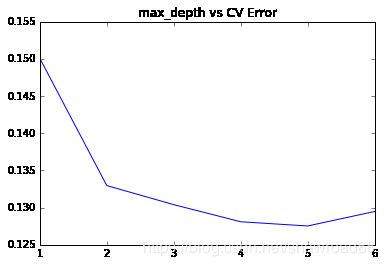

plt.plot(params, test_scores)

plt.title("max_depth vs CV Error")

plt.show()

深度为5的时候,错误率缩小到0.127