智联汽车:复盘国内巨头布局

来源:申万宏源

摘要:从今年阿里9月云栖大会、华为10月全联接大会、百度11月世界大会、腾讯11月合作伙伴大会可以发现BATH均高调展示了各自在汽车科技领域的研发成果;而京东、滴滴两家公司近两年来关于汽车科技领域的动态亦在频频更新。

▌车联网:车载OS竞争加剧,车路协同兴起

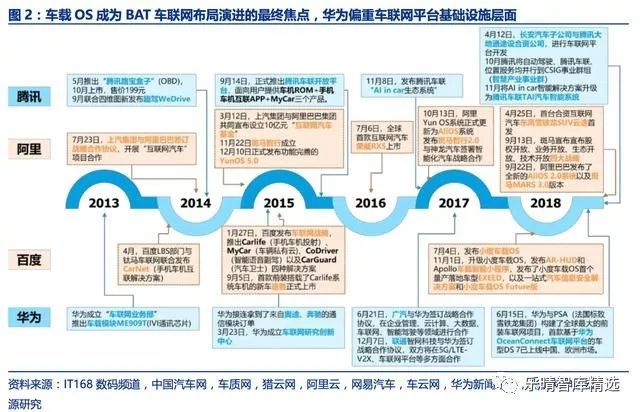

车联网2.0时代,车载OS成BAT竞争焦点

经过5年演进,B和T的车联网布局逐步聚焦至阿里5年来一直投入的车载OS市场。2014年为BAT“试水”车联网的元年,腾讯和百度车联网布局的路线和思路较为一致,但是阿里从起点开始便与腾讯和百度相比选择了一条截然不同的路径:

腾讯的路线为“车联硬件(2014年OBD路宝盒子)-手机车机互联方案(2015年车联开放平台)-车载操作系统(与长安成立合资公司+TAI汽车智能系统)”;

百度的路线为“手机车机互联方案(2014-2015年相继推出CarNet+Carlife等)-车载OS(2018年发布小度OS)”;

阿里2014-2018年车联网战略均聚焦于车载OS,2014年选择与上汽深度合作,2015年车联网战略确定为车载OS(斑马智行成立),2016年中战略落地荣威RX5(搭载斑马系统大获成功)。

可以很明显地看出从今年开始百度和腾讯的车联网业务的重心均逐渐往阿里所在的车载OS倾斜。

纵观BAT车联网发展历程,可以看出其布局的产品类型一共分为三类:车机手机互联解决方案、基于安卓的第三方ROM开发、基于Linux的操作系统。其中:

(1)车机手机互联解决方案包括:腾讯车机手机互联APP、百度Carlife,相应的竞品还有苹果Carplay、谷歌AndroidAuto、微软WindowsintheCar、博世mySpin、四维图新Welink;

(2)基于安卓的ROM开发:包括腾讯车机ROM、小度OS;

(3)基于Linux的操作系统:实际上安卓也是基于Linux所开发的操作系统,这里所指的是与安卓并列的基于Linux开发的独立操作系统,包括阿里旗下斑马智行推出的斑马系统,今年4月腾讯与某大型整车厂设立的合资公司北京梧桐车联科技开发的产品可能为类似于斑马系统一样的基于Linux的操作系统。

目前车载操作系统以黑莓QNX为主,Linux、Windows次之,截至2017年底上述操作系统在车载领域的市占率分别为49%、20%、16%。

未来预计在国内,安卓市占率将保持上升趋势,QNX面临挑战,Windows份额持续萎缩,以斑马系统为代表的基于Linux的独立操作系统极有可能面临重大机遇,主要理由如下:

QNX其优势在于安全性与实时性远胜于安卓系统,但是安卓与QNX相比生态比后者强,上层应用程序丰富,因此预计未来安全等级要求较低的IVI操作系统份额将逐渐被安卓侵蚀,而安全等级要求较高的仪表等终端设备操作系统份额仍然由QNX主导。

QNX采取的是微内核设计,代码量比安卓少很多,安卓与QNX的优劣势就如同一本书与一篇100字短文的区别,即使书经过精心修改校订,其出错的概率(即安卓系统bug)仍然高于精心修改过的百字短文,因此安卓的稳定性不如QNX,例如蔚来的车载终端死机事件。

基于Linux的独立操作系统目前国内仅有斑马系统在前装配套车系落地,以斑马系统为代表来看,其最大的特点在于产品体验较基于第三方ROM开发后的安卓系统和QNX系统具有明显优势,并且兼顾系统安全性和稳定性。

截至今年9月份,年销量排名50万以上的整车厂都来寻求与斑马合作,目前已经有70多万辆车搭载了斑马操作系统,斑马发展势头强劲。

其中斑马系统、以及腾讯均采取与整车厂成立合资公司的模式开发独立的车载OS,这种模式实则有利有弊。

其利在于既可以零隔阂、第一时间了解到整车厂对于车载操作系统的定制化需求,又具备互联网公司强大的软件开发能力与产品开发能力。

其弊在于股权封闭情况下,其操作系统难以扩展至其他整车厂(即阿里不希望斑马系统仅仅是上汽的专属操作系统)。

目前阿里斑马系统前装客户已经逐渐扩展至上汽之外的整车厂,并且在今年9月份宣布股权开放、业务开放、生态开放、技术开放四大战略,在今年云栖大会上宣布首次开放101个工具包给合作伙伴,加速对外开放步伐,除了上汽(荣威、名爵、上汽大通),其上汽之外的落地客户有神龙汽车(东风雪铁龙、东风标致)、福特、观致、小康。

与BAT不同,华为车联网整体定位聚焦在车联网平台基础设施,即以OceanConnect物联网平台为核心,不会开发车联网平台之上的个性化应用,而且将自己定义为“数据的搬运工”不去碰用户数据,数据自主权和掌控权归车联网服务商以及车厂。

聚焦构建连接和ICT基础设施,不做数据变现,不开发和运营应用,主要为车企提供ICT服务,包括3G/4G网络、通信模组/T-Box、物联网平台、云数据中心等。华为在车联网平台领域主要有一汽、广汽、PSA三个典型落地案例,其中以PSA集团为例:

PSA集团主要运用华为OceanConnect物联网平台来构建车联网模块化平台(ConnectedVehicleModularPlatform,CVMP),该平台也是目前全球最大的前装车联网项目,目标在2020年在8大区域上线运营,支持超过1000万互联网车辆,为180多个国家提供移动出行服务。

此次项目合作从2017年11月开始,2018年4月使用CVMP平台打造的第一款车辆DS7Crossback在德国首次公开展出,目前DS7已在中国、欧洲地区上线。

华为OceanConnect物联网平台的关键能力包括:提供连接管理、设备管理和应用使能基础能力;定期发布车联网服务套件,支撑各行业伙伴快速实现各种物联网业务应用;

通过分层的安全架构,实现统一安全的车辆网络接入;T-Box或车机内置IoTAgent,简化各类终端厂家不同协议的灵活适配;对接车企已有IT/OT系统,实现数据统一呈现和管理,降低企业投资成本。

车联网3.0时代将至,BAH竞相布局车路协同

车联网1.0阶段即车载信息服务阶段;前一节所提到的车联网平台是车联网2.0时代的产物,仅实现了V2N;

而目前车联网已经逐渐往3.0阶段发展,即车路协同时代即将到来,届时将实现V2V,V2I,V2P全连接。

可以看到,2018年BAH三家科技巨头竞相加入“车路协同”赛道。

车路协同涉及车联网中的V2I部分,主要解决的是单车智能无法感知200米之外物体的问题,并通过智能路侧单元、V2X车载终端、云控平台等所组成的系统来构建“智慧公路”,使路智能化,以期降低智能驾驶的实现成本并且提升智能网联汽车行驶过程中的可靠性。

车路协同实际上是把单车智能的部分成本转移到政府部门,由政府部门来使路“智能化”,从而降低智能网联汽车传感器的配置要求,使其成本降低,加速普及速度。

华为在车路协同领域主要做三件事情:

(1) V2X的边缘部署,华为已经做了大量实验,在海外重点与车企进行测试,在国内已有许多实物测试,已经有相应的测试结果。

(2) 网络本身是有要求的,要求动态调优,这一块也是华为的核心技术。

(3) 高精度定位能力。其短期目标是在2018年底华为将覆盖10万网联车。

从今年年初至今,华为在C-V2X领域相继推出了多款产品:年初华为发布支持LTE-V2X的海思Balong芯片,2018Q2发布RSU(路边单元),Q3发布T-box、MEC、V2Xserver等,为车联产业通信领域提供E2E解决方案。

2018年7月,华为发布了全球首款支持Uu+PC5并发的RSU(RoadSideUnit)产品,这是华为在C-V2X车联网领域推出的首个商用产品。

RSU还有几个亮点,比如率先支持Uu及PC5接口通信加密,使得通信更安全更有保证;采用有线、无线接入方式,灵活连接信号机等道路设施,方便工程部署;支持GPS和我国的北斗定位系统;PC5时延小于20ms,支持5.9GHz频段的20MHz带宽,这也是全球绝大多数国家采用的ITS(智能交通系统)频段。

华为LTE-V2X车载终端基于华为海思巴龙(Balong)765,具备以下特点:充分考虑C-V2X独特场景和性能要求,高度集成LTEuu和PC5、应用处理器,支持二次开发,按照车载行业前装质量要求进行管控。

该终端已经在多家车厂上成功进行城市开放道路测试和验证,也和多个合作伙伴的协议栈和应用完成集成。

华为端到端车路协同方案,已经在8月的无锡车联网(LTE-V2X)城市级示范应用重大项目展示中实现规模部署。

实物展示商用T-BOX,RSU,V2Xserver等产品,车联网通过路侧智能摄像头及时发现穿越马路的行人,通过路侧RSU或移动基站上报给V2Xserver,经过判断后再通过车联网系统通知车主,或触发ADAS系统使自动车辆停车,减少相关事故的发生。

百度将从今年12月份开始逐渐开源Apollo车路协同能力。

Apollo此次的车路协同开源,将在Apollo开放平台现有的四层开放技术框架的基础上,在软件、硬件、云端服务等层面增添或升级车路协同相关模块。

(1) 在参考硬件层,Apollo将增加车端以及路侧的参考硬件,用来完成自动驾驶车辆与路侧的信息传输与解析。

(2) 在开源软件层,Apollo对感知和决策规划模块进行了升级,能够完成Apollo系统车端对车路协同V2X相关信息的融合处理;同时提供可运行在车端及路侧参考硬件上的软件包,负责V2X信息的相关预处理工作。

(3) 在云服务层,开放智能路侧服务,提供自动驾驶所需的路侧感知预测等信息,同时开源路侧的感知预测等算法;升级仿真服务能力,扩充在车路协同环境下的仿真场景。

阿里在2018年9月云栖大会宣布升级汽车战略,明确提出要由车向路延展,利用车路协同技术打造全新的“智能高速公路”。

这一战略将由AliOS联合阿里云、达摩院、高德、支付宝、斑马网络、千寻位置共同完成,旨在探索未来20年的路。

阿里联合交通部公路院、国家电网、中国联通、一汽集团、上汽荣威、英特尔、福特汽车、神龙汽车、大唐电信集团,以及旗下AliOS、阿里云、达摩院、高德、支付宝、斑马网络、千寻位置共同成立了“2038超级联盟”。

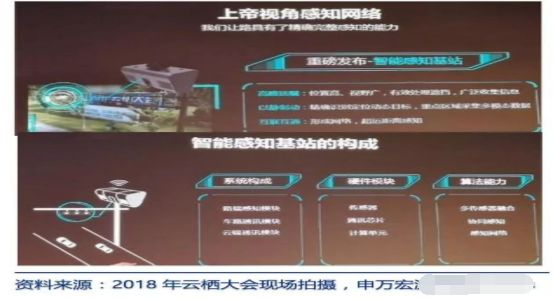

战略执行上将从云控平台、智能感知基站、协同计算系统三个层面推进。

路侧使用达摩院感知基站技术,车的感知与协同计算由AliOS构建,云控平台扮演云端大脑的角色。其中智能高速云控平台尚未推出,正在研发中。

阿里现阶段在车路协同领域的成果主要有两个:

(1) 基于AliOS的车路协同解决方案:阿里在云栖大会发布的AliOS2.0系统集成了集成V2X技术,支持车路协同;目前基于AliOS的车路协同场景已经超过50个,包括自由流收费、碰撞预警、交通事故自动断定、虚拟路牌等。

(2) 智能感知基站:道路基础设施设备之一,工作原理类似通讯领域的信号发射基站,及时感知到前方行人和道路的异常状况并通知后车,在高速公路或转弯路段前车发生险情的时候,也可以及时感知并通知后车;大概每隔200米建一个,用于解决单车智能无法准确感知200米之外事件的问题。

阿里预计中国的车路协同将在2年后取得实质性成果,阿里参与建设的杭绍甬高速将成为中国第一条车路协同技术落地的“智能高速公路”,将在2022年开通。

▌华为重算力硬件层,BATJ角逐L4级无人驾驶

国内BATHJD六家科技巨头从2015年开始都相继在智能驾驶进行了相关布局:

百度在2015年底就成立了自动驾驶事业部,是6家公司中最早在该领域进行投入的公司;

腾讯在2016年9月成立智能驾驶实验室;

京东也在2016年9月首次宣布无人配送车进入路测阶段,其自动驾驶团队归属于X事业部;阿里在2017年10月达摩院成立之时在内部设立了自动驾驶部门;

随着华为在今年10月份发布AI战略与全栈全场景AI解决方案,华为从今年下半年开始进入自动驾驶领域。

除腾讯之外(L3-L5都在做),百度、腾讯、阿里、京东采取的是直接研发L4级自动驾驶汽车的路线,而非与大多数整车厂一样采取L2-L3-L4渐进式发展的路线,且侧重点在于算法层面。

而华为在智能驾驶领域的侧重点不同,现阶段华为主要集中精力于计算力与数据层面,分别对应2018年10月新发布的昇腾系列芯片与OceanConnect车载平台(其主要功能是收集车辆的运行数据并提供对应的服务,如车辆状态监控、实时信息发布、调度管理等),随着华为在今年10月份发布AI战略与全栈全场景AI解决方案,不排除以后会扩展至自动驾驶软件层面。

在自动驾驶领域,百度在6家科技巨头中布局较早,技术相对领先,生态较为强大,商业化进程较快。

未来值得关于百度Apollo开放值得关注的几件事:

(1) 百度无人车量产时间表:与一汽合作的国内首个L4级别自动驾驶乘用车全新红旗车型计划2019年小批量下线示范运行、2020年大批量投放更多城市运营;

2019年江淮汽车、北汽批量生产基于Apollo的L3级自动驾驶汽车;2020年奇瑞将推出L3级自动驾驶汽车;2021年,北汽将生产基于Apollo的L4级自动驾驶汽车。

(2) 从今年年底开始陆续开放车路协同能力:将开放分别基于高速公路、停车场、城市道路这三大自动驾驶典型场景开放车路协同解决方案。

(3)将在长沙建立首个自动驾驶与车路协同创新示范城市:预计到2019年,长沙市将有超过100辆自动驾驶出租车行驶在100多公里的智能道路上。

(4)高精度地图:目前Apollo高精地图已采集里程达百万公里,覆盖全国高速公路、城市快速路、停车场超过30万公里,今年11月广汽与百度共同发布了Apollo高精地图定点/量产合作计划。

相对于百度Apollo赋能所有类型车(工程车、物流车、乘用车等)而言,阿里主要关注智慧物流车以及乘用车这两种用途的汽车:

(1) 无人物流车:该款物流车取消了驾驶舱,车辆的前后和两侧使用了Velodyne的16线激光雷达,车顶装有一个Velodyne32线的激光雷达,一个双目摄像头,5个单目摄像头,车身配置有RTK、超声波雷达等传感器。该车在城市道路中的行驶速度在30到40公里左右,定位精度在20厘米以内。

(2) 无人乘用车:除此了无人物流车,阿里在云栖大会还展示了由林肯MKZ改装的自动驾驶测试车,目前已经在进行常态化路测,并且还有其他几十辆车已经在开发流程中。

自动驾驶(TAD)是腾讯智慧出行战略中与车联TAI同等重要的战略之一。

在自动驾驶领域,腾讯的定位是自动驾驶系统完整的软件与服务提供商,而非部件组件供应商。

腾讯自动驾驶布局分为“基础能力、核心技术、产品服务”三个层次。腾讯自动驾驶策略是首先解决自动泊车,2019年实现城市半封闭道路(城市快速路)自动驾驶,2020年实现高速封闭道路的自动驾驶。

2018年11月腾讯全球合作伙伴大会,腾讯一共展出两辆智能驾驶汽车:

(1) 基于红旗H7打造的L3级自动驾驶汽车,在传感器方面,搭载摄像头、一个4线激光雷达和一个毫米波雷达,可在高速公路完成L3级自动驾驶功能,且此L3自动驾驶方案面向量产,即将实现产品落地。

(2) 基于吉利博瑞GE打造的L4级自动驾驶汽车目前正处于研发测试阶段,搭载三个激光雷达和三个摄像头,可实现复杂环境下的智能驾驶,及微信一键叫车、V2X车路协同。腾讯目前自动驾驶团队规模已经超过200人。

腾讯高精度地图业务由自动驾驶业务事业部十几人的团队负责,目前已有15辆采集车,研发、数据处理及自动化提取由技术团队来完成,但目前腾讯需要依靠外包商对地图进行编辑修改,主要以项目外包的形式交给具有地图测绘甲级资质的外包商来完成。

腾讯对于高精地图的目标是在2019年上半年完成全国高速路高精地图生产任务。

华为将自动驾驶汽车定义为一个移动的数据中心,目前主要产品是在HUAWEICONNECT2018期间发布的涵盖芯片、平台、操作系统、开发框架的使能自动驾驶的移动数据中心MDC,先已经应用在奥迪Q7车型中。

相比业界当前的自动驾驶计算平台,MDC具有“三高一低”的技术优势:

(1) 高性能:搭载华为最新的Ascend(昇腾)芯片,最高可提供352Tops的算力,满足L4级别的自动驾驶需求。

(2) 高安全可靠:遵从业界车规级可靠性与功能安全等级(如ISO26262的ASILD级)要求。

(3) 高能效:端到端高达1Tops/W的高能效(业界一般为0.6Tops/W),不仅可以节能与延长续航里程,还可以提供同等算力下温度更低,且无需配置风扇散热等易损部件,减小体积,降低对车辆现有结构的影响。

(4) 低延时:底层硬件平台搭载实时操作系统,内核调度时延低小于10μs,ROS内部节点通信时延小于1ms,为客户的端到端自动驾驶带来小于200ms的低时延(业界一般是400~500ms),提升自动驾驶过程中的安全性。

京东未来将特别专注于L4级无人驾驶重卡的研发。

京东X事业部在5月29日召开的618JDCUBE大会上,正式发布全自主研发的L4级别无人重卡,京东会在国内建立基于L4级别的自动驾驶重型卡车的网络,承担主要城市及区域中心之间的高速公路运送任务,并计划在2018年完成2400小时的无人驾驶测试,并且在2020年实现自动驾驶的商业示范运营。

未来智能实验室是人工智能学家与科学院相关机构联合成立的人工智能,互联网和脑科学交叉研究机构。

未来智能实验室的主要工作包括:建立AI智能系统智商评测体系,开展世界人工智能智商评测;开展互联网(城市)云脑研究计划,构建互联网(城市)云脑技术和企业图谱,为提升企业,行业与城市的智能水平服务。

如果您对实验室的研究感兴趣,欢迎加入未来智能实验室线上平台。扫描以下二维码或点击本文左下角“阅读原文”