SKlearn学习笔记——逻辑回归

SKlearn学习笔记——逻辑回归

- 1. 概述

- 1.1 名为“回归”的分类器

- 1.2 为什么需要逻辑回归

- 1.3 sklearn中的逻辑回归

- 2. linear_model.LogisticRegression

- 2.1 二元逻辑回归的损失函数

- 2.2 正则化:重要参数penalty & C

- 2.3 梯度下降:重要参数max_iter

- 2.4 二元回归与多元回归:重要参数solver

- 2.5 逻辑回归中的特征选择

- 2.6 样本不平衡与参数class_weight

- 2.5 逻辑回归中的特征选择

前言: scikit-learn,又写作sklearn,是一个开源的基于python语言的机器学习工具包。它通过NumPy, SciPy和Matplotlib等python数值计算的库实现高效的算法应用,并且涵盖了几乎所有主流机器学习算法。

以下内容整理自 菜菜的机器学习课堂.

sklearn官网链接: 点击这里.

1. 概述

1.1 名为“回归”的分类器

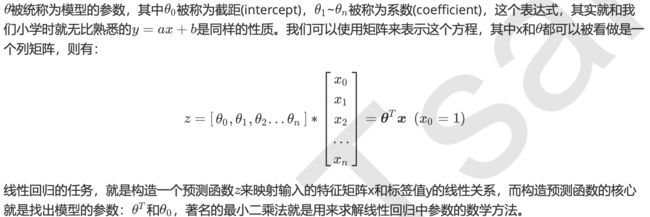

在过去的四周中,我们接触了不少带“回归”二字的算法,回归树,随机森林的回归,无一例外他们都是区别于分类算法们,用来处理和预测连续型标签的算法。然而逻辑回归,是一种名为“回归”的线性分类器,其本质是由线性回归变化而来的,一种广泛使用于分类问题中的广义回归算法。要理解逻辑回归从何而来,得要先理解线性回归。线性回归是机器学习中最简单的的回归算法,它写作一个几乎人人熟悉的方程:

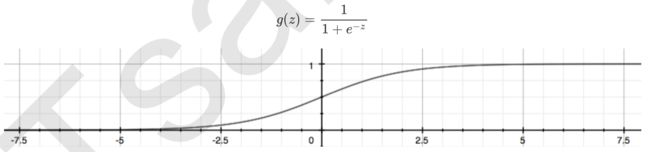

通过函数 ,线性回归使用输入的特征矩阵X来输出一组连续型的标签值y_pred,以完成各种预测连续型变量的任务 (比如预测产品销量,预测股价等等)。那如果我们的标签是离散型变量,尤其是,如果是满足0-1分布的离散型 变量,我们要怎么办呢?我们可以通过引入联系函数(link function),将线性回归方程z变换为g(z),并且令g(z)的值 分布在(0,1)之间,且当g(z)接近0时样本的标签为类别0,当g(z)接近1时样本的标签为类别1,这样就得到了一个分 类模型。而这个联系函数对于逻辑回归来说,就是Sigmoid函数:

| 面试高危问题:Sigmoid函数的公式和性质 |

|---|

| Sigmoid函数是一个S型的函数,当自变量z趋近正无穷时,因变量g(z)趋近于1,而当z趋近负无穷时,g(z)趋近 于0,它能够将任何实数映射到(0,1)区间,使其可用于将任意值函数转换为更适合二分类的函数。 因为这个性质,Sigmoid函数也被当作是归一化的一种方法,与我们之前学过的MinMaxSclaer同理,是属于 数据预处理中的“缩放”功能,可以将数据压缩到[0,1]之内。区别在于,MinMaxScaler归一化之后,是可以取 到0和1的(最大值归一化后就是1,最小值归一化后就是0),但Sigmoid函数只是无限趋近于0和1。 |

不难发现,g(z)的形似几率取对数的本质其实就是我们的线性回归z,我们实际上是在对线性回归模型的预测结果取 对数几率来让其的结果无限逼近0和1。因此,其对应的模型被称为”对数几率回归“(logistic Regression),也就 是我们的逻辑回归,这个名为“回归”却是用来做分类工作的分类器。

1.2 为什么需要逻辑回归

线性回归对数据的要求很严格,比如标签必须满足正态分布,特征之间的多重共线性需要消除等等,而现实中很多 真实情景的数据无法满足这些要求,因此线性回归在很多现实情境的应用效果有限。逻辑回归是由线性回归变化而 来,因此它对数据也有一些要求,而我们之前已经学过了强大的分类模型决策树和随机森林,它们的分类效力很 强,并且不需要对数据做任何预处理。

何况,逻辑回归的原理其实并不简单。一个人要理解逻辑回归,必须要有一定的数学基础,必须理解损失函数,正 则化,梯度下降,海森矩阵等等这些复杂的概念,才能够对逻辑回归进行调优。其涉及到的数学理念,不比支持向 量机少多少。况且,要计算概率,朴素贝叶斯可以计算出真正意义上的概率,要进行分类,机器学习中能够完成二 分类功能的模型简直多如牛毛。因此,在数据挖掘,人工智能所涉及到的医疗,教育,人脸识别,语音识别这些领 域,逻辑回归没有太多的出场机会。

甚至,在我们的各种机器学习经典书目中,周志华的《机器学习》400页仅有一页纸是关于逻辑回归的(还是一页 数学公式),《数据挖掘导论》和《Python数据科学手册》中完全没有逻辑回归相关的内容,sklearn中对比各种 分类器的效应也不带逻辑回归玩,可见业界地位。

但是,无论机器学习领域如何折腾,逻辑回归依然是一个受工业商业热爱,使用广泛的模型,因为它有着不可替代 的优点:

- 逻辑回归对线性关系的拟合效果好到丧心病狂,特征与标签之间的线性关系极强的数据,比如金融领域中的 信用卡欺诈,评分卡制作,电商中的营销预测等等相关的数据,都是逻辑回归的强项。虽然现在有了梯度提 升树GDBT,比逻辑回归效果更好,也被许多数据咨询公司启用,但逻辑回归在金融领域,尤其是银行业中的 统治地位依然不可动摇(相对的,逻辑回归在非线性数据的效果很多时候比瞎猜还不如,所以如果你已经知 道数据之间的联系是非线性的,千万不要迷信逻辑回归)

- 逻辑回归计算快:对于线性数据,逻辑回归的拟合和计算都非常快,计算效率优于SVM和随机森林,亲测表 示在大型数据上尤其能够看得出区别

- 逻辑回归返回的分类结果不是固定的0,1,而是以小数形式呈现的类概率数字:我们因此可以把逻辑回归返 回的结果当成连续型数据来利用。比如在评分卡制作时,我们不仅需要判断客户是否会违约,还需要给出确 定的”信用分“,而这个信用分的计算就需要使用类概率计算出的对数几率,而决策树和随机森林这样的分类 器,可以产出分类结果,却无法帮助我们计算分数(当然,在sklearn中,决策树也可以产生概率,使用接口 predict_proba调用就好,但一般来说,正常的决策树没有这个功能)。

另外,逻辑回归还有抗噪能力强的优点。福布斯杂志在讨论逻辑回归的优点时,甚至有着“技术上来说,最佳模型 的AUC面积低于0.8时,逻辑回归非常明显优于树模型”的说法。并且,逻辑回归在小数据集上表现更好,在大型的 数据集上,树模型有着更好的表现。

由此,我们已经了解了逻辑回归的本质,它是一个返回对数几率的,在线性数据上表现优异的分类器,它主要被应 用在金融领域。其数学目的是求解能够让模型最优化的参 数的值,并基于参数和特征矩阵计算出逻辑回归的结果 y(x)。注意:虽然我们熟悉的逻辑回归通常被用于处理二分类问题,但逻辑回归也可以做多分类。

1.3 sklearn中的逻辑回归

| 逻辑回归相关的类 | 说明 |

|---|---|

| linear_model.LogisticRegression | 逻辑回归回归分类器(又叫logit回归,最大熵分类器) |

| linear_model.LogisticRegressionCV | 带交叉验证的逻辑回归分类器 |

| linear_model.logistic_regression_path | 计算Logistic回归模型以获得正则化参数的列表 |

| linear_model.SGDClassifier | 利用梯度下降求解的线性分类器(SVM,逻辑回归等等) |

| linear_model.SGDRegressor | 利用梯度下降最小化正则化后的损失函数的线性回归模型 |

| metrics.log_loss | 对数损失,又称逻辑损失或交叉熵损失 |

| 【在sklearn0.21版本中即将被移除】 | |

| linear_model.RandomizedLogisticRegression | 随机的逻辑回归 |

| 其他会涉及的类 | 说明 |

| metrics.confusion_matrix | 混淆矩阵,模型评估指标之一 |

| metrics.roc_auc_score | ROC曲线,模型评估指标之一 |

| metrics.accuracy_score | 精确性,模型评估指标之一 |

2. linear_model.LogisticRegression

class sklearn.linear_model.LogisticRegression (penalty=’l2’, dual=False, tol=0.0001, C=1.0, fit_intercept=True, intercept_scaling=1, class_weight=None, random_state=None, solver=’warn’, max_iter=100, multi_class=’warn’, verbose=0, warm_start=False, n_jobs=None)

2.1 二元逻辑回归的损失函数

在学习决策树和随机森林时,我们曾经提到过两种模型表现:在训练集上的表现,和在测试集上的表现。我们建 模,是追求模型在测试集上的表现最优,因此模型的评估指标往往是用来衡量模型在测试集上的表现的。然而,逻 辑回归有着基于训练数据求解参数 的需求,并且希望训练出来的模型能够尽可能地拟合训练数据,即模型在训练 集上的预测准确率越靠近100%越好。

| 关键概念:损失函数 |

|---|

| 衡量参数的优劣的评估指标,用来求解最优参数的工具 |

| 损失函数小,模型在训练集上表现优异,拟合充分,参数优秀 |

| 损失函数大,模型在训练集上表现差劲,拟合不足,参数糟糕 |

| 我们追求,能够让损失函数最小化的参数组合 |

| 注意:没有”求解参数“需求的模型没有损失函数,比如KNN,决策树 |

逻辑回归的损失函数是由最大似然法来推导出来的,具体结果可以写作:

![]()

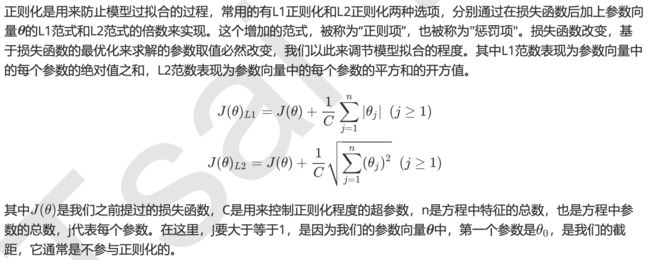

由于我们追求损失函数的最小值,让模型在训练集上表现最优,可能会引发另一个问题:如果模型在训练集上表示优秀,却在测试集上表现糟糕,模型就会过拟合。虽然逻辑回归和线性回归是天生欠拟合的模型,但我们还是需要控制过拟合的技术来帮助我们调整模型,对逻辑回归中过拟合的控制,通过正则化来实现。

2.2 正则化:重要参数penalty & C

![]()

在L1正则化在逐渐加强的过程中,携带信息量小的、对模型贡献不大的特征的参数,会比携带大量信息的、对模型 有巨大贡献的特征的参数更快地变成0,所以L1正则化本质是一个特征选择的过程,掌管了参数的“稀疏性”。L1正 则化越强,参数向量中就越多的参数为0,参数就越稀疏,选出来的特征就越少,以此来防止过拟合。因此,如果 特征量很大,数据维度很高,我们会倾向于使用L1正则化。由于L1正则化的这个性质,逻辑回归的特征选择可以由 Embedded嵌入法来完成。

相对的,L2正则化在加强的过程中,会尽量让每个特征对模型都有一些小的贡献,但携带信息少,对模型贡献不大的特征的参数会非常接近于0。通常来说,如果我们的主要目的只是为了防止过拟合,选择L2正则化就足够了。但是如果选择L2正则化后还是过拟合,模型在未知数据集上的效果表现很差,就可以考虑L1正则化。

而两种正则化下C的取值,都可以通过学习曲线来进行调整。

建立两个逻辑回归,L1正则化和L2正则化的差别就一目了然了:

from sklearn.linear_model import LogisticRegression as LR

from sklearn.datasets import load_breast_cancer

import numpy as np

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.metrics import accuracy_score

data = load_breast_cancer() X = data.data

y = data.target

data.data.shape

lrl1 = LR(penalty="l1",solver="liblinear",C=0.5,max_iter=1000)

lrl2 = LR(penalty="l2",solver="liblinear",C=0.5,max_iter=1000)

#逻辑回归的重要属性coef_,查看每个特征所对应的参数 lrl1 = lrl1.fit(X,y)

lrl1.coef_

(lrl1.coef_ != 0).sum(axis=1)

lrl2 = lrl2.fit(X,y)

lrl2.coef_

可以看见,当我们选择L1正则化的时候,许多特征的参数都被设置为了0,这些特征在真正建模的时候,就不会出现在我们的模型当中了,而L2正则化则是对所有的特征都给出了参数。

究竟哪个正则化的效果更好呢?还是都差不多?

l1 = []

l2 = []

l1test = []

l2test = []

Xtrain, Xtest, Ytrain, Ytest =train_test_split(X,y,test_size=0.3,random_state=420)

for i in np.linspace(0.05,1,19):

lrl1 = LR(penalty="l1",solver="liblinear",C=i,max_iter=1000)

lrl2 = LR(penalty="l2",solver="liblinear",C=i,max_iter=1000)

lrl1 = lrl1.fit(Xtrain,Ytrain)

l1.append(accuracy_score(lrl1.predict(Xtrain),Ytrain))

l1test.append(accuracy_score(lrl1.predict(Xtest),Ytest))

lrl2 = lrl2.fit(Xtrain,Ytrain)

l2.append(accuracy_score(lrl2.predict(Xtrain),Ytrain))

l2test.append(accuracy_score(lrl2.predict(Xtest),Ytest))

graph = [l1,l2,l1test,l2test]

color = ["green","black","lightgreen","gray"]

label = ["L1","L2","L1test","L2test"]

plt.figure(figsize=(6,6))

for i in range(len(graph)):

plt.plot(np.linspace(0.05,1,19),graph[i],color[i],label=label[i])

plt.legend(loc=4) #图例的位置在哪里?4表示,右下角

plt.show()

可见,至少在我们的乳腺癌数据集下,两种正则化的结果区别不大。但随着C的逐渐变大,正则化的强度越来越 小,模型在训练集和测试集上的表现都呈上升趋势,直到C=0.8左右,训练集上的表现依然在走高,但模型在未知 数据集上的表现开始下跌,这时候就是出现了过拟合。我们可以认为,C设定为0.9会比较好。在实际使用时,基本 就默认使用l2正则化,如果感觉到模型的效果不好,那就换L1试试看。

2.3 梯度下降:重要参数max_iter

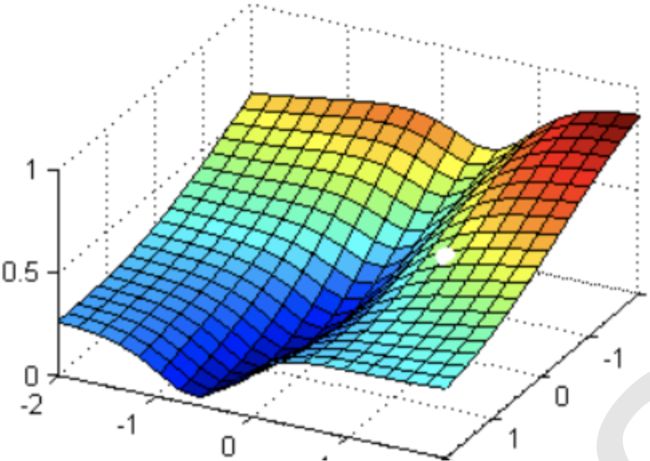

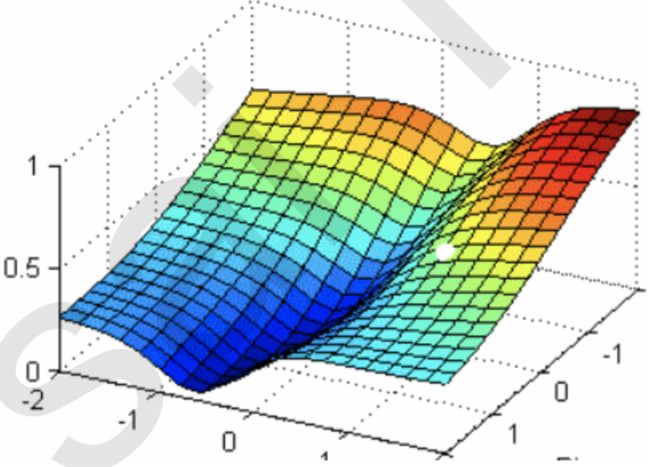

之前提到过,逻辑回归的数学目的是求解能够让模型最优化的参数 的值,即求解能够让损失函数最小化的 的值, 而这个求解过程,对于二元逻辑回归来说,有多种方法可以选择,最常见的有梯度下降法(Gradient Descent),坐 标轴下降法(Coordinate Descent),牛顿法(Newton-Raphson method)等,每种方法都涉及复杂的数学原理,但 这些计算在执行的任务其实是类似的。

现在,我在这个图像上随机放一个小球,当我松手,这个小球就会顺着这个华丽的平面滚落,直到滚到深蓝色的区 域——损失函数的最低点。但是,小球不能够一次性滚动到最低处,它的能量不足,所以每次最多只能走距离G。 为了严格监控这个小球的行为,我要求小球每次只能走0.05 * G,并且我要记下它每次走动的方向,直到它滚到图 像上的最低点。

现在我松手,来看小球如何运动:

![]()