先表明利益相关:

身处于互联网金融行业,但与趣店没有任何关联,也不认识任何趣店相关人士,发表观点看法仅为现金贷行业正名,它是市场需求的产物,并不是诞生之时就身负原罪。

什么是现金贷:

它的本质是消费金融,只是消费金融中特殊的一种,不需要具有明确的消费指向,只要你告诉平台你需要资金,提交自己的资信资料即可。可能你又会问什么是消费金融,它是以消费为出发点的资金借贷,生活中的买手机、买房、租房、旅游、教育等具有某种确定性或不确定性的消费指向的贷款。

如果你在借款时签署的协议有明确指向消费方向,之后又毁约,平台会认为你是在套现,会立即要求你全款结清,并且支付使用期间的部分利息;但是借现金贷的借款协议是没有明确消费指向的,因此风险极高,对应的利率也相对更高,所以近期媒体大量称之为“高利贷”。

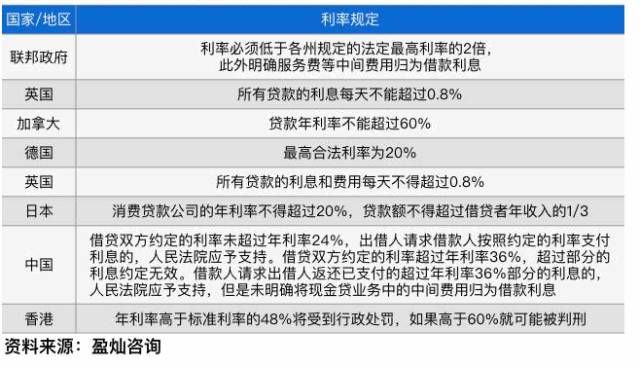

现金贷利息高嘛?

根据上述相关报告显示,国内对于利率的规定是“年化不超过24%的,给与平台支持;年化高于36%的,不鼓励平台运营”。很明确,监管没有说“不能做”,只是支持与否的态度,这其实与市场需求紧密相关。

现金贷在一定程度上缓解了民间高利贷。今年3月份,山东的“高利贷辱母案”都应该还有印象吧,借款135万,最终还了254万还不够,多次纠纷才导致了此次案件。民间高利贷至今仍是盛行,甚至部分原来从事于民间高利贷的做起了线上贷款,成了现金贷,年化利率高达300%,整体市场上以腾讯的微粒贷和阿里的借呗,和招行的闪电贷,以及其他互联网巨头和银行做的现金贷产品为主,利率在10%~30%,是整个市场上的中流砥柱。

利率差距那么大,为什么有人就愿意借年化300%的?

谁都想要借到最便宜的钱,能找亲戚朋友缓解就不会找外人,能用信用卡就不会借现金贷,能借10%的现金贷,就不会去借300%的现金贷,关键是“他们能借到什么成本的资金?”。

在中国,约存在8亿的潜在消费信贷用户。但是,在这8亿人当中,只有3亿有征信数据,没有征信记录的人数多达5亿。没有征信记录,没有稳定工作,银行是不会发信用卡的,信用卡还不上的话利息也是高达年化36%左右的,银行很清楚,这部分人群不是他们所要服务的用户,但是这部分人群有借款需求,这时候就有互联网金融公司率先建立一套风控体系,为没有征信但是满足放款要求的人去放款,这是一大利好。

很大一部分人享受着“快捷、灵活”的现金贷模式,各家上市公司发布财报以后,得出结论“现金贷盈利能力极好。”,于是乎,大量国企、民企、上市及非上市公司大量涌入现金贷市场,都去跑马圈地,产品的风控和利息都大不相同。

利率的高低永远取决于风险的大小。现金贷用户群也是呈漏斗的形式,借年化10%的下不了款就去借18%的,再去借20%、30%、40%、60%甚至于120%、300%的高利贷。根据他们的财务资质和风险偏好,一波一波把每一层的现金贷用户推到相应的筐子里。但事实是,现金贷解决了他们的用钱需求,甚至是“娶妻、救命”这样的急用。没有人、没有银行、没有金融机构愿意借给他钱,现金贷平台借给了他,没有强迫,没有诱导的情况下,现金贷没有原罪。

高呼“现金贷吃人”的是什么人?

他们一定从来没有经历过“没有任何渠道借钱”的绝望,他们有朋友肯借,能任意期限还,也能主动给朋友一定的利息;他们有信用卡,享受着银行的信贷红利;他们有固定的工作,至少不愁日常家用。他们不懂现金贷用户群体的“痛”。

非常建议各个媒体记者朋友去采访一下现金贷用户,在不被平台欺瞒的情况下,他们借到钱开心与否?是否对平台有一定的感谢之意。问过了再去平心而论现金贷是不是这几天口中的“魔鬼”。

现金贷的搅屎棍是谁?

凡是不做任何风控措施、欺瞒借款人各种隐性条约的平台都是行业的“搅屎棍”。他们需要用高利率去弥补坏账所带来的损失,所以趣店之前说的坏账不催收完全胡诌,也因此才引发了现金贷的一波笔诛讨伐,这大概就是行业里的“猪队友”,要理性的承认,现金贷行业是用高利率去覆盖风险和成本的行业,本身并算不上光彩,即使上市套现了,也用不着去洗白自己。

现在的搅屎棍,未来必将会退出市场,这与P2P行业的发展史是类似的,目前仍是诸侯并起的时期,先上岸立字号的趣店、信而富、宜人贷不一定就是最后的赢家,所以,请不要炫耀。

如何理性看待现金贷?

现金贷和移动支付一样,是市场需求发展的产品,本身没有原罪,更不是恶魔,只是行业乱象急需整治,但是也要兼顾整治以后,那些借不到钱的人群的借款需求怎么去满足?

监管暂停民间借贷平台涉足校园贷,随后鼓励银行系产品进入,各大银行也响应政策,锣鼓大雨点小,其实并没有大力开展校园贷业务,因为成本高、利润低,对比到现金贷人群,对于他们借款需求的审核成本高、风险高,相应的利率就会高一些,不应该拿正常的借款利率去要求现金贷。就像是有的人永远买不起奢侈品,有的人却一天一件,且从不会去洗奢侈品。你或许永远都不需要现金贷,但是有的人是真真实实的需要它,如何增加这群人信息的广度、资信的完整度才是降低行业成本,降低利率的的最直接的手段,抨击和一刀切解决不了问题,无非是过过嘴瘾。

在行业乱象下,更是黑产的盛行。这就要求从业者诚信、专业、坚持与黑产博弈到底,同时要守住行业的底线,接入央行征信系统,防止多头借贷的系统性风险的并发,这也是一种可以并行的措施,就和P2P增加信息披露、接入信息披露平台、增加银行存管一样,从源头去掐住才能让搅屎棍自动的退出。

最后努力增加民间正规的信贷渠道,鼓励征信业务的发展,彻底解决现金贷人群的借款需求才是根本。

当然,这些都不是你我他一个人能完成的,我们讨论完以后,是不是可以给从业者、给监管层一点信心,相信他们能把行业带向正向的发展阶段。